安德利果汁:三流的生意,一流的管理层

芒格说过,想要赚大钱,就去人少的地方。也有一种说法,要去射鱼,最好是把鱼放在木桶中再射,如果可能,等鱼咽气以后再射。

读完安德利果汁,就有上述的想法。

一、 安德利果汁是一门三流的生意

Q1:安德利核心主营业务“浓缩苹果汁”作用是什么?

安德利是山东的一家果汁公司,98%的营收来自于“浓缩苹果汁”。浓缩苹果汁是以新鲜苹果为原料,低温真空浓缩(去除75%以上水分)形成的果汁,糖度高达65%Brix,其主要作用是还原果汁、制作苹果醋、鸡尾酒等。按酸度分为低、中、高等级,高酸产品更具有价值。

Q2:浓缩果汁的销售地、出口地、价格分别是什么?

①销售地主要是北美、欧洲,约占总量70%

②出口地有3个,中国、欧洲(主要是波兰和土耳其)、其他(如智利)。中国的特点是量大管饱,因以富士苹果为主,其糖分高但酸度低,在国际市场属于“基本款”,主要目的地是美国,故受航运价格、中美贸易摩擦、人民币升值等因素影响。波兰是欧洲最大的生产国,因其高酸度特性深受高端品牌喜爱。

③市场价格:中国约1200-1350美金/吨; 波兰约1700-1900美金/吨;土耳其约1300美金/吨

Q3:安德利的生意模式如何?

中国苹果主要产地为陕西、山东,成熟季节为9-11月,对于果汁企业,需要在3个月内收购、榨汁并形成存货。出售时又依据客户需求逐季度发货。从资产负债表就可以看到:资产端大头为固定设备、存货、应收账款——说明是一个苦生意。

以2024年财报为例,总资产约27.7亿为例,11.5亿是库存,9.4亿是厂房,两者合计20.9亿,占比74%。剩下2.3亿现金、3亿应收款、1.5亿其他。好在安德利锐意进取,没有有息负债,0.9亿应付贸易款,0.4亿其他,股东权益26.4亿。因为上游是境外大品牌、下游是农民兄弟,谁也不能得罪,所以安德利基本都是用自己的钱在运营业务。

在稳健资产负债表下,却发现安德利的营收自2014年至2024年以来,常年稳定在8-10亿波动,基本靠天吃饭。经营利润基本在1-2亿之间波动。

一方面说明这个行业辛苦,另一方面也说明这个行业可以预测。(但是这10年安德利的营收和利润,连通货膨胀也没跑过啊!)——这可真是三流的生意。

二、 安德利管理层是一流的管理层

同样是果汁行业,汇源果汁退市,安德利2013年在港股上市、2020年在A股上市,反而运行得越来越稳健,核心是有一个靠谱的管理层。

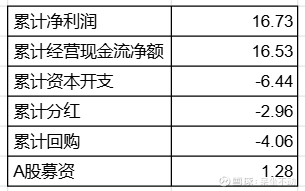

2014至2024的11年间,安德利稳健经营,提高股东权益:

①经营及现金利用情况:累计获得现金16.53亿,其中投入厂房约6.44亿,分红2.96亿,回购4亿,现存股东在手3亿;

②港股回购:2014年股份数3.92亿,因股价常年在10PE波动,新增资金将所有贷款还清,剩余资金没有投资标的,即发起回购。A股于2020年上市而新增0.2亿股,H股却减少0.79亿股。

——老巴说,评判一个CEO是否聪明,就看他分配现金的能力。从这点看,对安德利管理层点赞。

三、 安德利的估值

安德利显然是一个烟蒂股,主要体现在生意模式三流、净利润常年稳定(且较低),对应ROE也在10%左右波动。如果拍脑袋定价,按其11年平均净利润1.5亿,按10倍定价约15亿港币市值。因其2025年利润大增及回收美元无处可去而暴力回购,使得市值最高达到61亿,目前已回落到46亿。保守的投资者可以再等等。

——但要说一点,安德利1年净利润1.5亿,目前H股全部股份8.5亿(0.63亿H股*13.5港元),理论上约6年左右H股将被全部注销,那时候港股价格可能会进一步提升。