价投小拥趸

· 上海

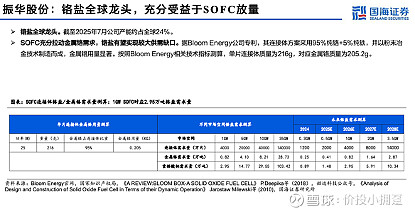

振华股份其实是一家非常激进的公司。从供给端布局来看,重庆民丰的铬绿在国内是做得最好的,当年它收购重庆民丰,一举超越银河,成为铬盐行业的龙头。新疆沈宏,在金属铬领域曾经是比肩中信锦州的企业,去年也被振华收入囊中。可以说,振华在供给端,从铬盐到金属铬的布局,已经是国内乃至全球最强。

从需求端来看,振华一直强调抢占份额,这方面的布局也确实做得非常出色。2024年刚开始做金属铬,它就大举进入了美国市场;后来美国加征关税导致金属铬出口受阻,公司又转而通过给AMG供应铬绿,间接满足美国市场对金属铬的需求。在国内,它也已经把优质的终端客户实现了全覆盖。

大家觉得振华偏保守,主要是站在二级市场炒股的角度,希望公司能够涨价提业绩。但从公司经营战略层面来看,它的思路很清晰:先把供给扩上去,把市场牢牢占住,把销量做起来,进而持续优化自身的产品结构。

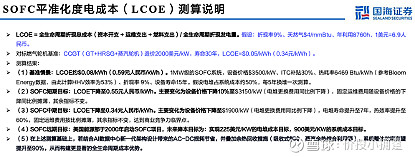

如果放眼整个金属铬未来的下游需求,它面对的是大国战略收储、两机(航空发动机/燃气轮机)需求,以及Bloom Energy的SOFC需求等,这些都是快速增长的新兴领域。所以只要看好未来需求的增长,不管中间如何演化,最终最受益的一定是振华,这是它最核心的长期成长逻辑。

顺便说一句,更大的想象空间在于:随着BE的SOFC规模化降本,一旦度电成本跟燃气轮机打平,再考虑到SOFC的综合效益,SOFC就不是燃气轮机的补充,而且替代关系了,市场空间成为百GW级,带来的金属铬需求量级将是近百万吨。