有机硅行业供需展望

法律声明

本文仅供大墉资产(以下简称“本公司”)的合格投资者阅读参考。

在任何情况下,文中信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本文内容所致的损失负任何责任。本报告仅向特定客户推送,未经本公司书面授权,本文中的内容均不得以任何形式侵权使用;如获得本公司许可的引用或转载,亦须注明出处,且不得对内容进行有悖原意的删改。

市场有风险,投资需谨慎!

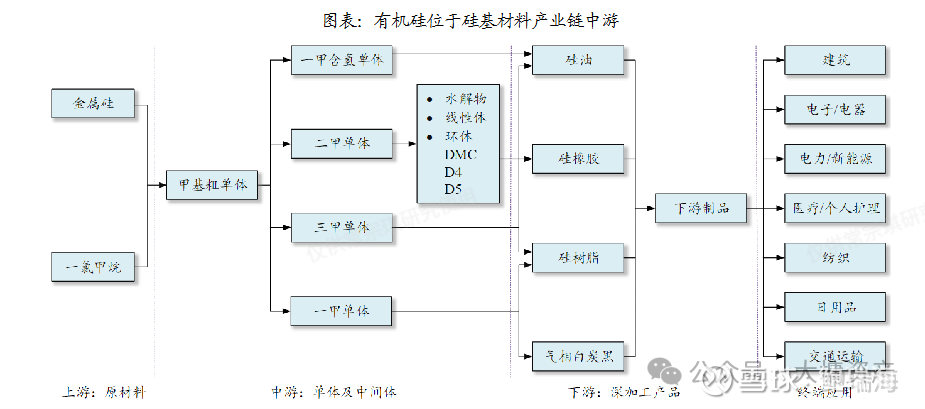

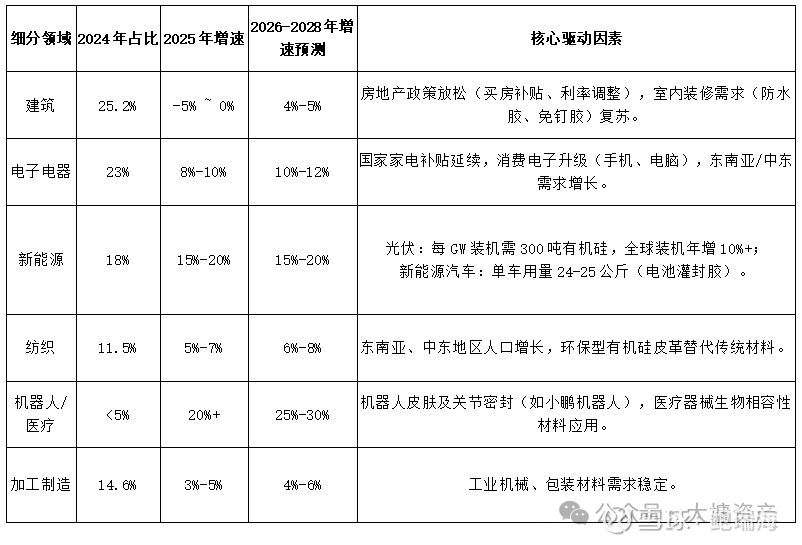

产业链

一、全球有机硅产能分布与竞争格局现状

1、产能区域分布:中国主导地位持续强化

中国产能占比:截至2025年,中国有机硅单体产能占全球比例达78%(2020年为64%),成为全球核心生产基地。2024年国内中间体DMC产能达344万吨/年,2019-2024年复合增速17.8%,但新增产能已基本见顶。

海外产能持续退出:2015-2025年海外累计退出产能约30万吨。

主要案例包括:

迈图2020年关闭美国11万吨中间体产能;

陶氏2025年宣布2026年中期关停英国巴里工厂14.5万吨DMC产能(占欧洲产能1/3);

埃肯法国工厂(设备老化)及瓦克泰国工厂(开工率60-70%)面临关停风险。

海外现存产能格局:陶氏(美国、张家港合资工厂)、瓦克(德国/日本)、埃肯(法国)等企业合计产能96.8万吨/年,占全球26.4%,但开工率普遍低于85%。

2、企业竞争梯队:龙头集中度提升

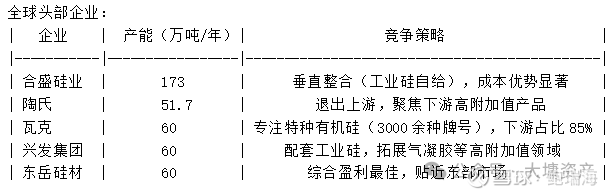

中国企业全球份额跃升:合盛硅业从2020年全球第五升至2023年全球第一,新安股份、鲁西化工等第二梯队企业产能均在40-50万吨级。

3、成本与产业链优劣势对比

中国成本优势:新疆企业蒸汽成本(60元/吨)较东部(200元/吨)低70%,电价低50%,综合成本低500-600元/吨。

海外企业困境:

欧洲能源成本高企(俄乌冲突后持续高位),环保法规趋严推高运营成本;

技术优势局限于下游特种产品(如瓦克建筑级硅胶全球第一),上游单体技术与国内差距缩小。

4、国际竞争格局核心变化趋势

(1)产能转移:中国主导全球供给,海外依赖度提升

产能转移驱动因素:

中国工业硅资源丰富(占全球产量70%),产业链配套完整;

海外新建周期长(2.5-3年),且跨国公司明确不再扩产单体。

出口市场扩张:中国DMC出口量从2020年22万吨增至2024年55万吨,5年增幅150%,主要面向东南亚(韩国占20%)、印度、土耳其等市场。欧洲自给率下降后,2024年中国对欧出口量达8万吨。

(2)企业战略分化:上游退出 vs 下游深耕

海外企业:陶氏、瓦克等重心转向硅油、硅橡胶、硅树脂等下游高附加值产品,单价可达上游产品的3倍;

瓦克下游特种产品占比85%,聚焦新能源汽车(电池热管理材料)、医疗等高增长领域。

技术壁垒:海外企业凭借下游产品创新(如瓦克3000余种牌号)维持溢价

中国企业:

合盛硅业、新安股份等加速向下游延伸(如硅宝科技收购江苏嘉好布局热熔胶);

反内卷协同:2025年11月国内龙头达成动态定价机制(DMC基准价13000-13200元/吨)和减产协议(库存超45天且价格低于现金成本时最高减产30%)。

中国企业加速研发高端产品(如硅宝科技导热胶、硅树脂)。

全球化布局:中国企业通过海外设厂(如硅宝科技产品销往60国)抢占国际市场。

二、有机硅国内企业竞争格局分析

1、产能集中度高,形成“一超多强”格局

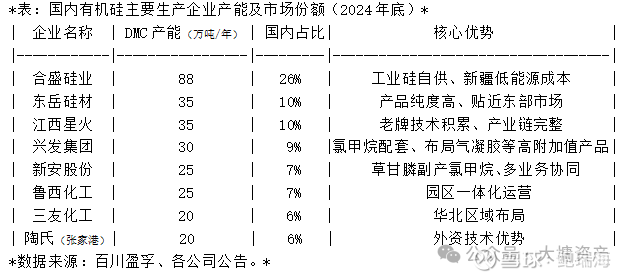

CR5达60%-62%:截至2024年底,国内有机硅中间体(DMC)总产能为344万吨/年,前五大企业(合盛硅业、东岳硅材、江西星火、兴发集团、新安股份)合计产能占比达60%-62%,CR3约46%。

合盛硅业绝对龙头:以88万吨/年DMC产能(折单体173万吨)位居第一,占国内总产能26%,凭借新疆基地的工业硅自供和低能源成本(电价低50%,蒸汽成本低70%)形成显著成本优势。

第二梯队企业:东岳硅材(35万吨,占比10%)、江西星火(35万吨,10%)、兴发集团(30万吨,9%)、新安股份(25万吨,7%)、鲁西化工(25万吨,7%)产能相近,竞争格局稳定。

第三梯队:三友化工(20万吨)、陶氏张家港(20万吨)等企业产能约10-20万吨,与第二梯队差距较小。

2、成本分层明显,资源配套决定竞争力

合盛硅业成本最低:新疆基地工业硅100%自供,综合成本较东部企业低500-600元/吨。

氯甲烷配套企业次之:新安股份、兴发集团通过草甘膦副产氯甲烷降低原料成本。

全外采企业成本最高:如恒业辰、恒兴化学等无上游资源的企业成本压力最大。

3、行业协同机制强化,价格战转向价值战

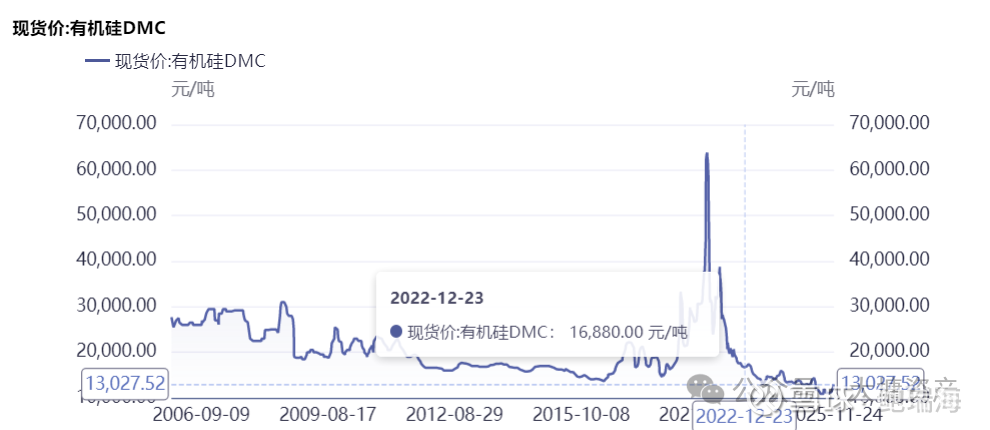

反内卷协议生效:2025年11月龙头企业达成动态定价(DMC基准价13,000-13,200元/吨)和阶梯减产机制(库存超45天且价格低于现金成本时最高减产30%),推动价格从1.1万元/吨涨至1.25万元/吨。

盈利修复显著:行业毛利润从亏损状态修复至1,200元/吨,开工率稳定在75%左右,库存降至4.4万吨(近三年低位)。

4、主要生产企业及产能分布

三、未来三年供需平衡展望

1、供给端分析

(1) 产能现状与扩张计划

国内产能格局:截至2024年底,国内有机硅中间体(DMC)总产能344万吨/年,CR5达60%-62%。合盛硅业以88万吨产能(占比26%)为龙头,东岳硅材(35万吨)、江西星火(35万吨)、兴发集团(30万吨)、新安股份(25万吨)构成第二梯队。

未来三年新增产能有限:

2025年仅兴发集团内蒙古10万吨项目(投产可能性低);

2026年新疆起亚80万吨项目存疑,云南能投20万吨项目无明确时间表;

2027年无大规模扩产计划,企业转向技改优化(如云南能投技改增产20%)。

产能利用率:当前行业开工率约75%,库存降至4.4万吨(近三年低位),协同减产后或进一步收缩。

(2)海外产能退出加速

陶氏计划2026年中期关闭英国工厂(14.5万吨,占欧洲产能30%),埃肯法国工厂(10万吨)面临关停风险。

中国占全球产能比例从2020年64%升至2024年78%,出口量5年增长150%(2024年55万吨)。

2、需求端细分分析

(1)下游需求结构及增速预测

整体需求增速:

2024年表观消费量182万吨(同比+21%),2025年1-10月168万吨(同比+17%)。

2026-2028年复合增速预计8%-10%,主要依赖电子电器、新能源及新兴领域拉动。

(2)需求端:新兴领域驱动增长

新能源汽车:单车有机硅用量达24-25公斤(传统车5-7公斤),电池灌封胶需求激增。

光伏与电子:光伏胶膜、密封胶及芯片封装材料需求年增10%以上。

全球消费潜力:新兴市场人均有机硅消费量仅为中国的1/12(印度0.4欧元 vs 德国13.7欧元),增长空间巨大。

3、供需平衡展望

(1)2026年关键转折点

供给收缩:国内减产30%(影响月供应9万吨)+海外陶氏退出,全球供给减少4.2%。

需求韧性:建筑领域修复(+4%)、新能源高增长(+15%),出口受益于海外缺口(年增5万吨)。

平衡结果:产能利用率升至85%+,DMC价格中枢上移至1.4-1.5万元/吨,行业毛利修复至3000元/吨。

(2)2027-2028年持续优化

新增产能真空期,需求渗透率提升(机器人、医疗领域商业化放量)。

若协同机制维持,产能利用率达87%(接近2016-2018年高位),行业盈利回归历史中位水平(价差扩大5000元/吨)。

结论:

有机硅行业已进入“供给出清+需求升级”新阶段:

供给端:国内扩产周期结束(2025-2027年无大规模新增产能),海外退出加速中国主导地位(全球产能占比78%)。

需求端:结构转型明确,新能源(光伏/电动车)、电子电器、机器人成为核心增长极,对冲建筑领域疲软,驱动行业需求CAGR达8%-10%。

投资逻辑:供需改善+盈利修复确定性高。

四、反内卷执行情况:从行业共识到实质行动

1、行业协同减产机制正式启动

2025年11月12日,由鲁西化工牵头,国内主要有机硅单体企业召开行业会议,达成以下核心决议:

减产幅度:全行业开工率统一降低30%,计划于2025年12月初开始执行。

价格目标:DMC(有机硅中间体)价格目标设定为13,500元/吨,争取半个月内实现。

执行机制:11月18日由合盛硅业牵头召开实控人级别会议,进一步细化减产规则和惩罚机制,确保执行刚性。

2、短期执行效果显著

价格快速反弹:会议后次日(11月13日),山东主力工厂报价上调至12,500元/吨(单日涨幅1,000元);11月15日鲁西化工报价再涨至13,000元/吨,累计涨幅达18%。

库存与开工率优化:行业库存从年内高点回落至4.4万吨(近三年低位),开工率从年初68%逐步提升至77%,但仍低于盈亏平衡所需的85%水平。

3、历史尝试与当前差异

2024年行业曾尝试协同提价,但因鲁西化工、三友化工等新增产能集中释放而失败。2025年无新增产能压力,且企业普遍亏损(DMC价格跌破现金成本线),生存压力倒逼执行力提升。

4、当前仍需反内卷的深层原因:短期痛苦与长期平衡的桥梁

(1)短期盈利修复迫在眉睫

全行业亏损:DMC价格11,000元/吨处于历史分位1%,行业平均毛利-1,500至-1,800元/吨,部分企业现金成本已击穿。

现金流压力:合盛硅业、兴发集团等头部企业Q3净利润同比下滑超50%,新投产企业面临生存危机。

(2)防止供给侧失控风险

产能利用率陷阱:若维持当前75%开工率,2026年需求增长需达12%才能消化库存,但实际增速仅8%-10%,需通过减产强制去库。

避免价格战复发:2024年提价失败源于产能投放未完,2025年无新增产能背景下,减产可阻断“囚徒困境”式低价抢单。

(3)为技术升级争取时间窗口

高端化转型需求:建筑胶等低端产品占比过高(约40%),企业需利润支撑光伏封装胶、医用硅树脂等高端研发,以匹配新能源/机器人需求结构。

碳排放壁垒提升:欧盟拟对有机硅征收碳关税,国内企业需投资水电配套工业硅产能(如合盛新疆项目),反内卷盈利可提供资金支持。

五、投资逻辑:反内卷如何催化行业反转

1、价格中枢上移确定性高

若减产30%执行到位,DMC价格有望从11,000元/吨升至14,000-15,000元/吨(接近2018年景气中枢),行业毛利修复至3,000元/吨以上。

2、龙头受益于集中度提升

成本优势企业:合盛硅业(工业硅自给率70%)、兴发集团(氯甲烷配套)完全成本低于行业均值1,500元/吨,减产期间仍可维持满产。

高端产品溢价:东岳硅材医疗级硅树脂、硅宝科技动力电池胶等高附加值产品毛利率超40%,反内卷后产能转向高端料将提升盈利。

六、风险提示:反内卷可持续性的关键变量

1、减产执行力度分化

中小企业在价格回升后可能违规增产,需关注12月轮值减产督查机制落地。

2、海外政策风险

欧盟若对中国有机硅加征关税(当前税率3.7%),可能压制出口增速。

3、需求不及预期

若房地产新开工面积同比再降10%,建筑胶需求可能低于增速下限。

结论:

反内卷是供需再平衡的必要催化剂

尽管2026年有机硅行业因产能见顶和新兴需求扩张有望实现供需平衡,但当前全行业亏损和库存压力需通过反内卷减产快速修复盈利,为长期结构升级铺路。若协同机制持续,行业有望在2026H1迎来量价齐升的景气拐点,重点关注成本优势龙头。