针对西锐公司未来成长性的几点探讨

关于$西锐(02507)$ 的基本面,25e业绩这里不过多阐述,因为已经基本明牌(按目前200亿市值计算PE约为15X-16X),营收增速15%+,净利润增速25%+,现金流及资产负债都极为优秀的一个半成长型公司,本文对于此不在过多阐述,主要针对以下几个市场的担忧以及未来发展做一些个人角度的探讨:

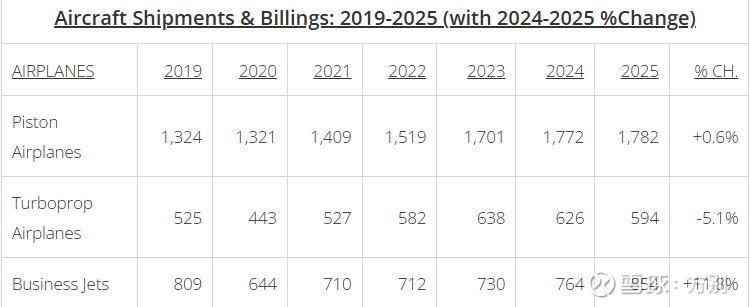

Q:公司的backlog在25H1出现较大程度减少,由1180减少到1056,新增订单仅为241,那么未来交付量会有担忧。

A:首先总结一下公司新增订单、交付、backlog的趋势情况:

可以看出21-22为私人航空大年,年新增订单在800-900,23年减少至680,24年反弹回720,25年半年仅为241。这个趋势如果放在商业航空制造行业(比如波音等),是不健康的,但是在私人航空领域其实是公司有意为之的,最根本的原因是backlog的控制。对于波音而言,backlog已经堆了10年,也就是按照目前的产能,消耗掉手头的订单也需要10年时间。投资航空制造行业看backlog已经是不成文的规定,好处就在于具有很强的前瞻性,但是backlog过多又有另一个问题,因为预订单的价格是锁定的,如果将来原材料成本大幅度上涨,公司哪怕生产的飞机“亏钱了”,也必须要按照订单价格交付(从波音的报表也可以看出,它的业绩波动极大,跟随原材料),这对于小型航空制造公司是极大的风险。

所以,对于一个健康的小型航空制造商而言,backlog需要维持在1-2年之间(1.5年为比较合理的),即backlog/每年新增订单=1.5。当然,如果需要维持在这个数值,稳态下的交付量应该=新增订单量,从而保持backlog不变。这里可以参考西锐的一个较为强力的竞争对手,德事隆Textron,因为它具有强大的生产能力,在21-22私人航空需求激增的这几年并没有明显的backlog激增,一直是按照订单生产,所以保持了良好的backlog稳态。

回到西锐,其实西锐每年的新增订单是被压制的,原因就是公司不想一直处在高的backlog下,这对于公司是不利的,这一点管理层earning call有提过,但是因为目前找不到官方数据仅仅作为个人判断的依据,所以必须引出一个较为重要的问题,西锐的真实需求每年到底是多少,有没有增加?

Q:西锐的竞争格局究竟是怎么样的?已经是市场龙头了(市占率极高),到底有没有增长空间?

借第二个问题接着说,西锐的地位究竟是怎样的?

西锐的飞机分为两大类,活塞飞机(SR系列),以及喷气飞机(SF50),活塞又分SR20及SR22。这里很多机构的研报对于细分的市占率做的并不细致,只能得到整体的数字,40%。这篇文章再进一步细分一下:

首先是SR20,直接竞争对手是德事隆旗下的cessna172以及piper旗下,钻石旗下的DA40一直为航空学校训练机的首选(便宜,而且一直是传统机型),按照市占率排序德事隆cessna172(191架),Piper archer(188),西锐SR20(152),钻石DA40+42(132),西锐市占率已经超过钻石到第三位。对于航校而言,除钻石外,几家公司的交付量都出现年化约10%+的攀升,这也体现了疫情后时代美国对于飞行员的大量需求,这个需求目前看并未出现缓解的迹象。对于飞行学校而言,订单会是数量少、单量大的,比如德事隆以及piper,背后对应的都是那几个大的航空学校,除外散单极少。但是对于西锐而言则为不同,西锐的SR20飞机一方面会卖给大的航空学校作为辅助培训机(设备先进,有空调,飞机贵50%,大的航空学校出于基础培训及性价比角度不会大量采购),另一方面的订单来自开枝散叶的私人培训学校,这就很像是考驾照的高级定制驾校和公立培训驾校。这一部分如果展望未来,西锐是会慢慢从大的航校手中把订单抢走的,甚至不是慢慢,很可能某个大航校转念之间就把订单转向SR20了。即使按照目前的趋势,订单也能保持稳定增长。

另一部分就是SR20,SR22/22T,属于是,我有飞行员执照,我买来飞着旅游/度假/出差的中产,竞争对手很散,其余的制造商基本年产不过10架,对于西锐是典型的垄断市场,作为一个即将要换飞机的(会开飞机的)“有钱人”,西锐SR22一定是首选,因为其他公司很可能面临停产、零件不足的风险,而西锐的全球性维修、服务网很好的cover到了。但是如果预算不充足就是另一件事了(当然西锐也不会赚这个钱),这一部分每年的总需求大概是1200,西锐占了550。这里深入几个点说一下:1.这个行业很多年没有大幅度增长,但是从08年冰点开始慢慢恢复,到了21年有个跳涨之后,一直稳定在这个数字,很多报告说疫情对于有钱人的出行需求带来了永久的改变,而且未来随着财富结构差异的扩大,这部分需求会因为总量的上升,在比例不变的情况下有稳定的增长。从内部看,西锐基本占据了80%-90%有钱人的市场,45%这个比例里面算了很多,能和他打的机型基本停产了。所以未来这部分的需求只需要看有钱人的数量、热爱飞行这项运动的比例、有预算购买飞机就可以了,完全不用考虑什么竞争格局。那未来随着对于航空航天的探索(这本来就是有钱人的运动),空中的运动势必会再次流行起来,订单就全是西锐的。所以这部分的未来也是不需要担心的(同时,上一部分的订单也会随之增长)。

最后就是SF-50系列,也是西锐未来贡献较大增速的核心产品,作为小型单驾驶员喷气机,在这个领域独树一帜。如果你是一个巨富,你会选择购买私人的大型商务喷气机(两个飞行员),如果你是航空公司,你也会购买大型商务喷气机从事商务活动,这些都不是西锐的客户。正因为这样,很多公司之前尝试过做类似西锐这样的小型喷气机,结果无一例外都失败了。但是西锐成功了,原因还是,服务对象是会开飞机的,有钱人,这个比例在这些年很少很少,再退一步,SF50的需求可以覆盖到,小型的公司,员工/老板出差,需要稍微控制下预算的时候,乘坐自己的飞机。它的定价比SR系列高,比其他大型商务喷气机低,很多行业里的人戏称他为有钱人的“玩具”。但就是这个玩具,占据了所有喷气机年交付量的12.5%,数量第一。这其实是西锐真正的增长点,因为backlog一直有意控制在2-3年,你完全不知道这个型号真正的需求在哪里,G3新推出的当天甚至就多了20架订单。

聊完这些,务必要回到基本面估值来,西锐每年的真实需求到底有多少。航空界也有它的自然淘汰率,对于活塞飞机而言,按照0.7%-1%的自然淘汰率计算,大概是1500-2000架,但是飞机不像汽车、手机,不是非开不可,非用不可,但是飞行市场随着技术的发展,总会有这个阶段,根据gama的数据显示(这里是交付量)每年稳定在1400-1800,这里就算1500,西锐的市占率按照40%算,SR系列600架保底。这是西锐的底气,即使市场格局不变,市场不发展,底线就是这么多。对于喷气机而言,西锐25年的理论订单应该是在130左右,比25年交付量要多30,26年随着G3的推出加上新工厂下半年的投产,是有可能在26年达到120,27年达到130的,要知道,一架SF50的营收是SR22的3倍,毛利是SR22的4.5倍,相当于卖出一架喷气机约等于卖出4架SR,多出来的30架可以弥补120架SR的销售。

这么一算就很清晰了,即使未来订单回归正常,每年的收入/利润和今年794架相比,是会维持两位数增长的,这些都没考虑价格的上涨。所以也是为什么,机构对于26年的业绩预估只是个位增的原因,即,他们已经把需求/backlog的减少带来的相应产品的减少考虑进去了,但即使如此,西锐的PE依旧在15附近,当然,服务收入也没有计入模型。

但其实GAMA忽略了一个事情,西锐的backlog目前不是稳态的,而上面的数据很大程度是由西锐的交付决定的。和管理层有过沟通的一定要相信这么一点,管理层会把backlog控制在1.25年左右,势必不会过度交付。在这个假设下,西锐下半年交付450,backlogH1在1056,结合新建厂房扩产(这是25H2开始决定的),backlog会维持在1000以上,即下半年新增400以上,全年新增640以上,在这个节点,backlog26年就会有前瞻性了,因为已经足够健康了,未来会考虑需求=交付了。

Q:从宏观角度而言,西锐的风险在哪里,或者说,航空公司这个行业的风险在哪里?

提到这个,就不得不说为什么各大航空制造商要维持那么多的backlog,因为08年太惨了,他们怕了。航空行业需要的是经济景气,景气意味着更多的迁徙,最终还是要赚“服务行业”的钱,对于西锐而言,亦是如此,但又有点不一样。西锐需要的更多是一个特定的环境(因为圈子本身覆盖群体有限),有钱人(资产上亿)变多,里面会开飞机的人比例变大,这也是为什么西锐的客户集中在医生,企业家,IT,地产商周围,这些都是高度景气的行业。所以不难看出,这个行业的风险很简单,就是经济衰退。这里的故事就留给今后再讲吧,还有就是100%税收抵扣政策,以及懂王对于航空的重视程度,都留给后面吧。