涂鸦智能笔记(持续更新)

一、概览

$涂鸦智能(TUYA)$ 公司脱胎与阿里。

80-90%来自于国际市场,欧洲占30%,北美近20%,拉美,东南亚占10%;

两年收入CAGR 约20%,低于消费电子IOT SOC芯片,后者基本上23年、24年陆续超过21年的峰值,但涂鸦晚了半年至一年,可能的原因是自研iot方案的大厂份额在提升(如手机厂商)

2024年Q2 GAAP净利润首次转正,no GAAP净利润有望提升到1亿美元以上。其实2023年no-GAAP就已经盈利,GAAP亏损主要是高点发的股权激励(SBC)每年摊销太多,SBC费用25年会大幅下滑。

现金流:连续7个Q保持正现金流,2024年底净现金10亿美元。

现金流良好,24年股息共7000万美金,分红率90%。

作为一个2B的企业,毛利率有保障的情况下,应收账款只有十几天,说明地位非常强势。

二、业务类型

主要是给传统家具家电品牌商提供软硬件支持,帮助其产品转型为iot设备,说人话就是让不能联网的烧水壶、电饭煲、窗帘等等可以联网用手机app远程操控。

涂鸦给这些iot设备提供的技术支持分为三端,设备端,app端与云端

1、所谓设备端就是给传统产品提供一个通信模组,里面包括操作系统、wifi蓝牙模块等,可以接受、处理用户指令。

2、app端:我们使用iot设备通常都是通过手机app(比如米家app),涂鸦帮厂商做一个手机app供用户使用;

3、所谓云端,可以理解为管理iot的一个总后台。拿智能窗帘举例子,用户通过app关上窗帘通常本地(局域网)就可以实现,但如果想关上窗帘的同时打开灯,实现多设备联动,就需要把指令传输给云端统一处理。

这里可以看出来,涂鸦的商业模式具备网络效应——用的厂家越多,可以联动控制的设备就越多,涂鸦平台的价值就越大(国内阿里、京东都做过类似的聚合iot管理,但都关停了,现在头部有小米米家,华为的智慧生活等)。

三、盈利模式:

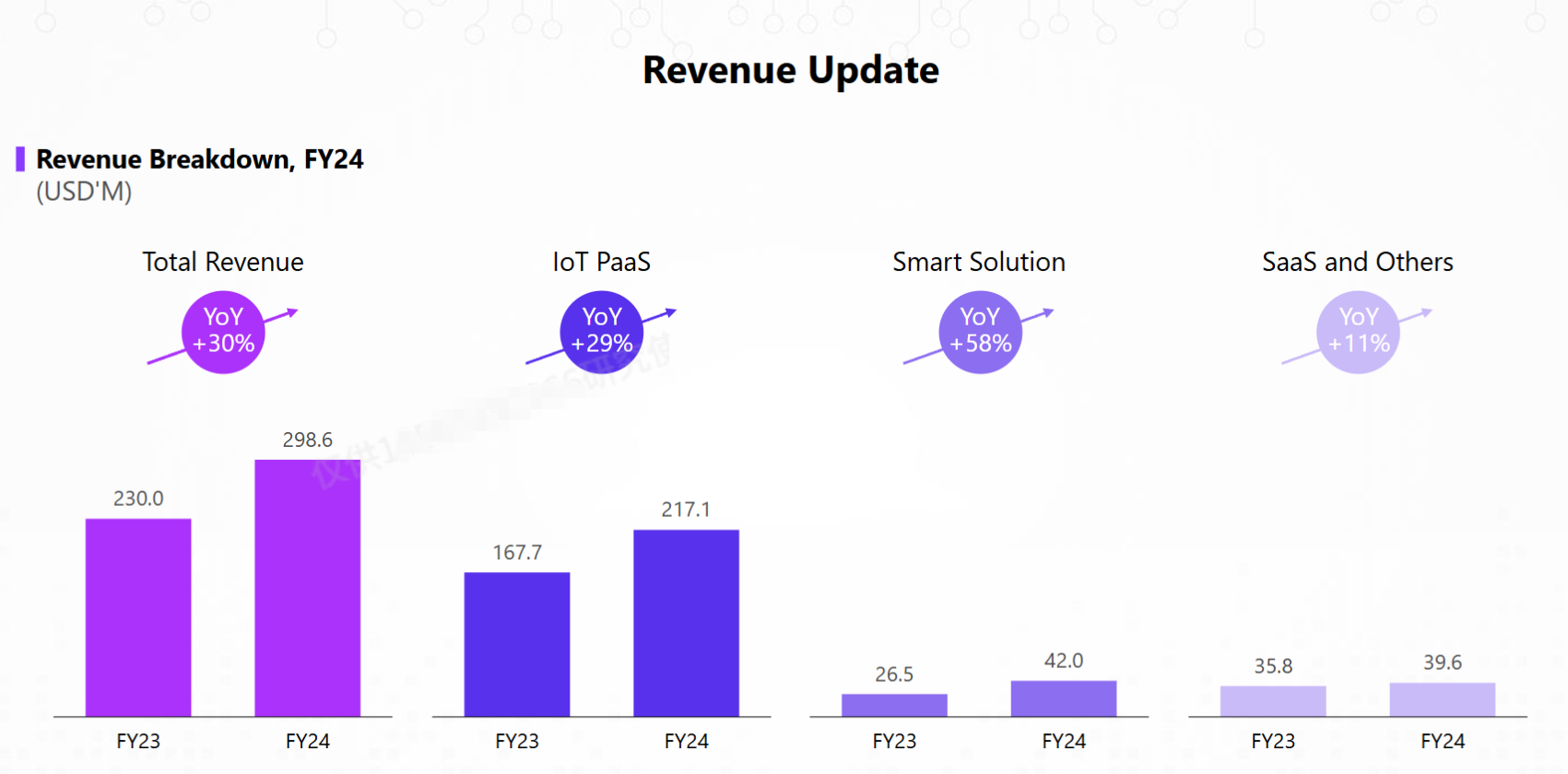

收费模式有三种,一次性收费(PAAS)、订阅收费(SAAS)和智慧解决方案(硬件ODM)

1、PAAS:一次性收费是提供三端给厂商,卖一台设备收一台的钱。这很好理解;

2024年毛利率为47.1%,而2023年同期为43.7%

2、SAAS:订阅收入分两种:

1)对于单品设备,比如一部摄像头,提供增值服务功能,比如升级成ai智能看护宠物的功能,这时候就需要客户购买单独的增值服务包,按月收费。

2)对于酒店、工厂等客户,可能设备有数十种,设备有成千上万台,那么需要一个集中管理后台,客户就需要订阅后台管理系统。

saas整体2024年毛利率为71.9%,而2023年同期为74.2%

3、智慧解决方案ODM:PAAS是只售卖通信和智能等模块,但有些品牌商只擅长品牌运营和营销,产品设计制造能力跟不上,涂鸦也可以为其提供整机,供品牌商贴牌。

安卓手机厂商的低端机和可穿戴设备都是这么做的,给闻泰科技、龙旗、华勤等公司代工贴牌。

2024年毛利率为25.5%,而2023年同期为25.5%

四、客户结构

大客户战略:一定是对的,特别是规模不大的时候,涂鸦业务涉及大量的调试和定向开发,人手跟不上。

截至2024年12月31日止年度,物联网PaaS客户约有3,700个(去年:4,000个)。截至 2024年12月31日止年度的客户总数约为5,800个(全年:约为6,100个)。

截至2024年12月31日止连续12个月,优质物联网PaaS客户 有298个(全年:265个)。截至2024年12月31日止年度,本集团的优质物联网PaaS客户贡献了约86.9%(全年:约83.4%)的物联网PaaS收入。

生态:截至2024年12月31日,注册物联网设备和软件开发者(「注册开发者」)超过1,316,000 个,全年:约993,000个开发者增长32.6%。

老客户复购率?

有个指标叫DBNER,以收入为基础的物联网PaaS净扩展率(「DBNER」)2024年为122%,去年:103%。

怎么算的:

终端用户saas续订率?

无

典型大客户:

2024 年,我们服务了约5,800 名客户,AI云平台赋能了约 3,700个品牌开发其智能设备,包括如Calex、飞利浦、施耐德电气、Sharp、ABB、SCG、松下、长虹、TCL、美的等在内的领先品牌及企业。

新加坡住建部(淡马锡成为第一大股东)

五、估值:

资产负债表相当干净,24年底净现金10亿美金

2025年7月 市值16亿美金,减去10亿美金,25年拍1亿美金no-GAAP利润,对应6pe

公司胜负手:iot自研份额是上升还是下降?

目前iot份额中,70%是厂家自研,涂鸦占15%,还有15%是小厂商。

原来传统窗帘厂家如果想通过自研升级为智能窗帘,那么他需要自己设计用户的app,然后购买$乐鑫科技(SH688018)$ 等厂家的板卡,比如ESP32,嵌入整合到窗帘中iot化;还需要租用云服务器部署管理系统,响应用户需求,监控管理等等。

可以看出来,厂家需要付出大量人力物力,但是产品出来还是一座孤岛,终端用户需要单独下载一个app,接受度很低。

涂鸦就是把上面的活都干了,界面统一,系统稳定,还能多厂商设备协同,快速响应需求,提供ai等增值服务功能,简易后台管理……

但涂鸦的模式还是更适用于白牌厂家,或传统厂家,如果iot未来属于互联网大厂,那么对涂鸦来说是不利的。

但拍脑袋想,iot竞争格局比汽车好很多,汽车集中度越来越高,新势力车企基本都自研智驾方案,但第三方智驾提供商比如momenta,$地平线机器人-W(09660)$ 等还是有生存空间。未来趋势如何需要动态观察。