京东物流2025Q2笔记

数有中心

· 山东

资本主义国家,资本都讨厌有工会的公司。不知道$京东物流(02618)$ 近70万员工,十年全员社保,一年员工薪酬千亿,服务口碑一流的公司最后会如何收场?

一、 整体业绩符合指引:“收入双位数增长,净利润中个位数增长。”

收入增加受益于京东国补,但成本费用同步大幅增长,导致毛利率大幅降低-1.3pct,归母非国际净利率降低-0.4pct。

京东集团电话会中提到,未来业绩增长动力之一是“物流环节的降本增效”,不知道该怎么理解,是给压榨物流环节,还是京东物流自身降本。

收入中,外部一体化客户增加是亮点,按公司的说法,全渠道一盘货优势积累开始释放,大客户绑定更深入。

二、成本项:

这里面的大头:

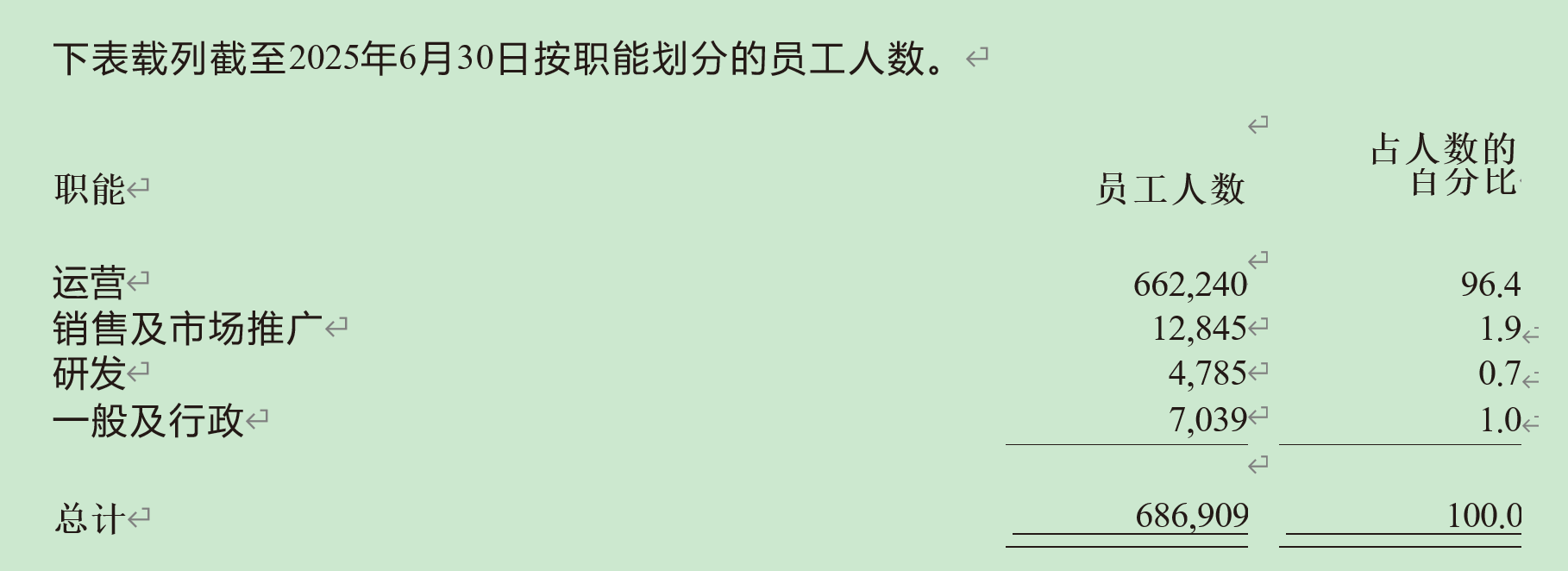

员工薪酬+20.5%,主要是一线员工数飙升到了66万,其中单配送快递+外卖小哥共55万。而去年底这个数字分别是47.6万和37万。京东截止6月末共有15万全职外卖小哥,估计都放在物流了。

外包+20.7%,因为德邦业务

点击查看全文