小而美的仟源医药之三个预期差

一、治理结构

$仟源医药(SZ300254)$ 缘起于山西,2013 年收购浙江海力生,2019年通过收购江苏嘉逸,战略引进其创始人黄乐群掌舵新公司,公司重心逐渐转移到杭州和苏州,主研精麻药的仟源研发在上海。

公司一直没有实控人。

黄乐群身份为美籍,且年过七旬,于近期离任,接替他的赵群50岁出头。

赵群是2005年就加入仟源的老兵,与黄乐群结成一致行动人,此举最大信号是公司不存在争权的情况。

赵群三季度增持约200万股,价格约11元。同时老董事长翁占国减持,持股比例已低于赵群个人持股,也是一个管理层平顺交接的信号。

此时赵群与黄乐群组成的一致行动人为公司最大股东。

此外,公司2023 年 7 月 2 日披露《特定对象发行股票预案》向大股东增持,但迟迟没有获批。

二,基本面看点为戒烟药

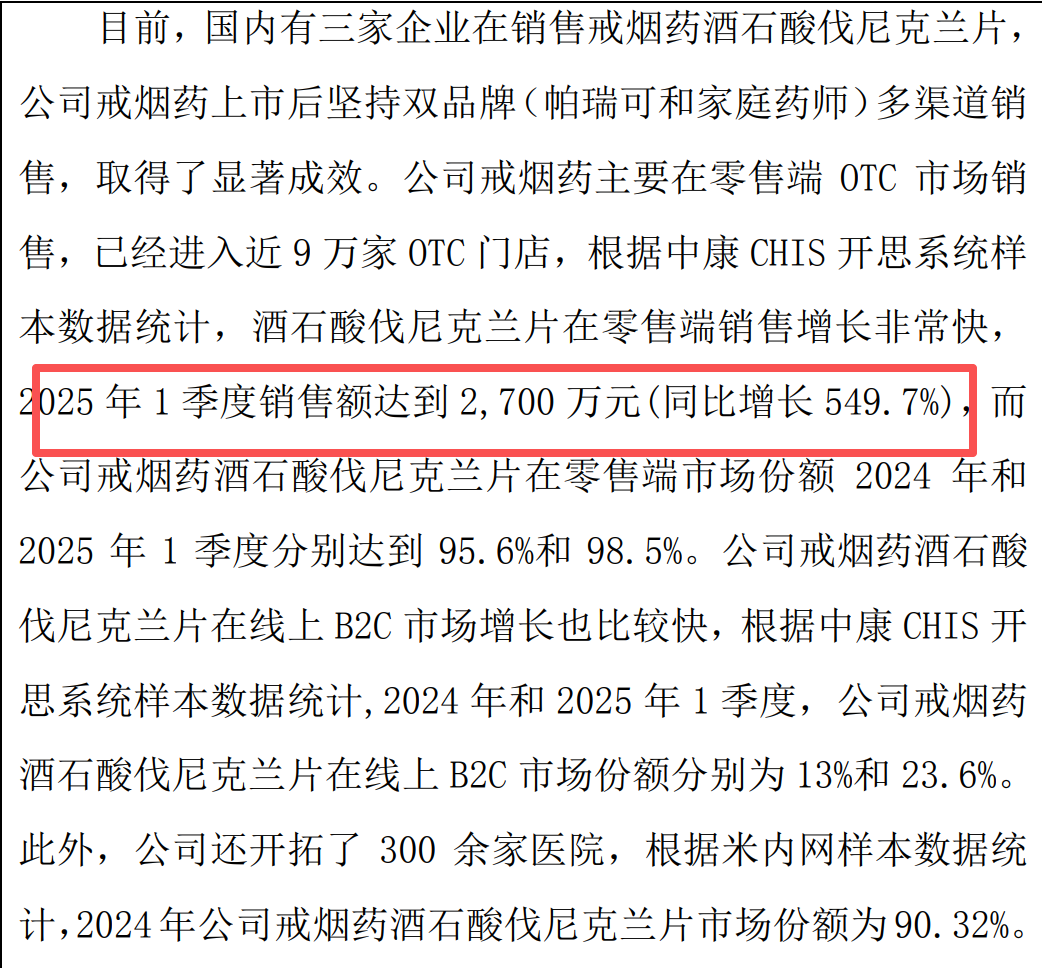

公司现在主打产品是戒烟药酒石酸伐尼克兰片,走势良好,2024年数倍增长,2025年一季度零售额数倍增长,但其实是低基数原因。

二季度预计没有增长,主要是医院端没有达到预期。

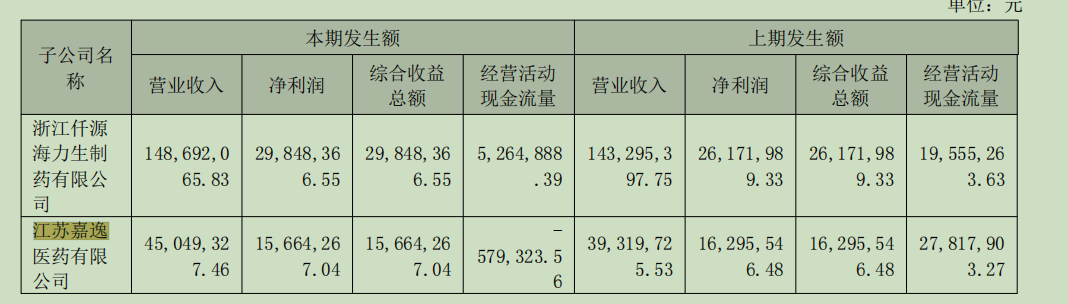

戒烟药经营主体江苏嘉逸收入同比增加570万,但净利润出现下滑,可能是补税原因,后面会分析。

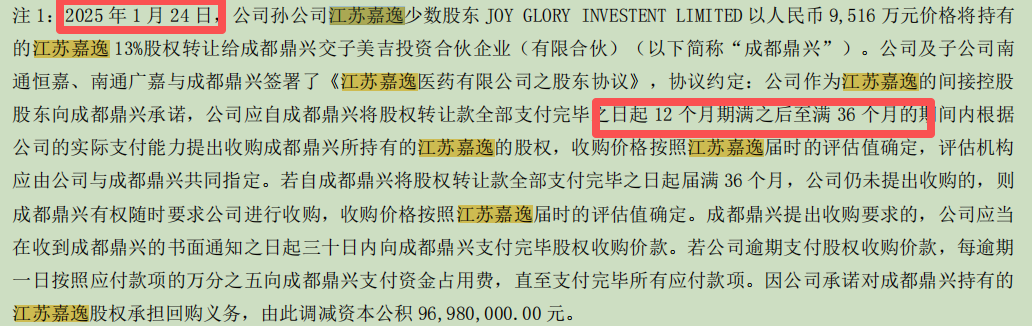

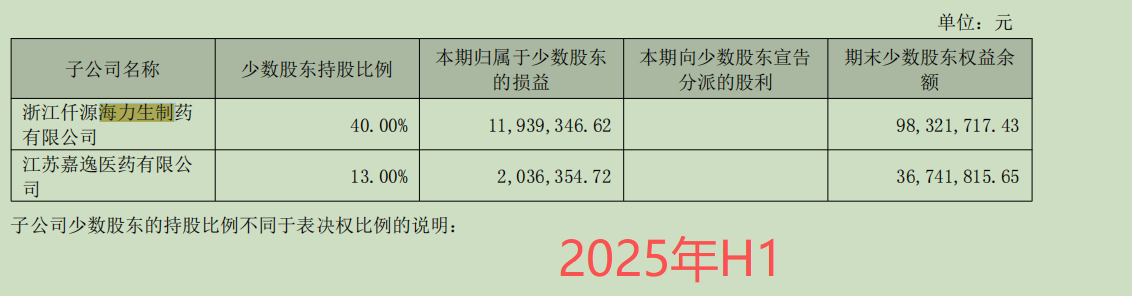

公司持有江苏嘉逸87%股权,少数股东2025年1月做了股权转让,公司对新股东有回购协议,期限为1-3年。

实际上公司少数股东损益一直是我认为的最大问题,少数股东一直比公司股东赚的多,哪怕2020年-2022年公司经营最困难的时期(合计亏损约5亿),少数股东也可以稳定每年拿走2-3千万。

主要原因是另一个现金奶牛子公司浙江仟源海力生的持股为60%。海力生主做儿童用药和泌尿生殖系统用药以及原材料。

综上,两个持股子公司海力生与江苏嘉逸为公司现金奶牛,每年可为公司贡献0.6亿归母净利润,是公司的基本盘。

若日后能完成整合,利润可看到1-1.5亿。

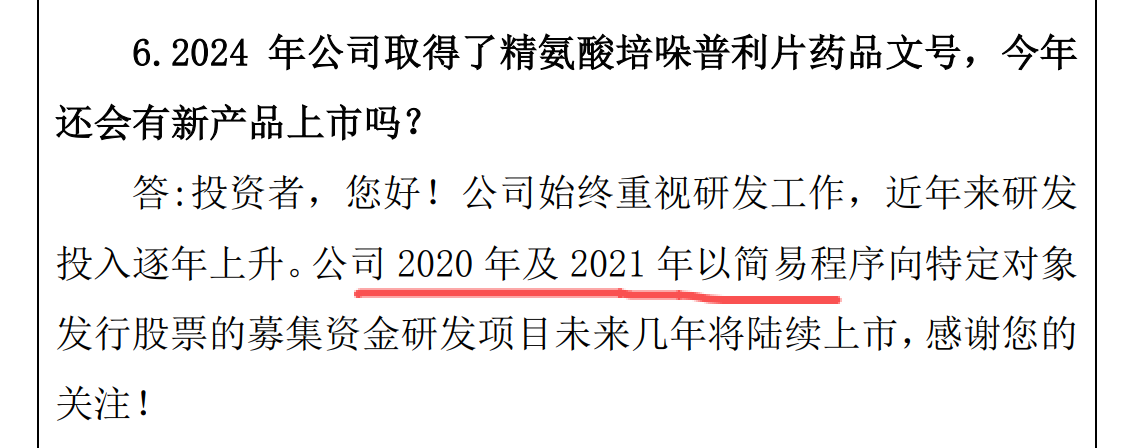

三、预期差之一,新品上市

公司15年高点高管定向增发,最后割肉在19年。

20年和22年又内部高管增发,25年公开回应逐步释放成果。

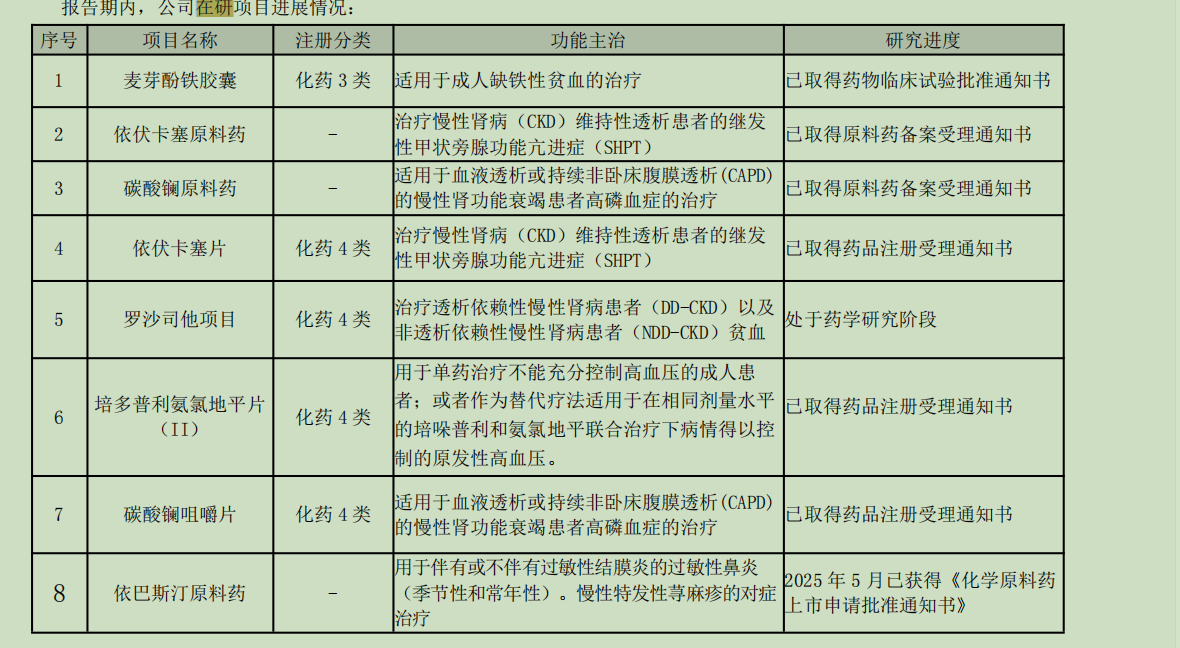

据我了解,公司首仿药依伏卡塞片(治疗慢性肾病(CKD)维持性透析患者的继发性甲状旁腺功能亢进症(SHPT)),预计今年4月上市。

我对创新药不太了解,这款药峰值多少无法推算。公司的优势是原料药配套:子公司江苏嘉逸医药同时获得依伏卡塞原料药上市批准,实现制剂 + 原料药一体化生产。

公司刚刚完成对子公司仟源研发的增资,主攻精麻药。增资后,公司对仟源研发的持股降低至30%,推测会出表。

2025半年报披露的在研项目:

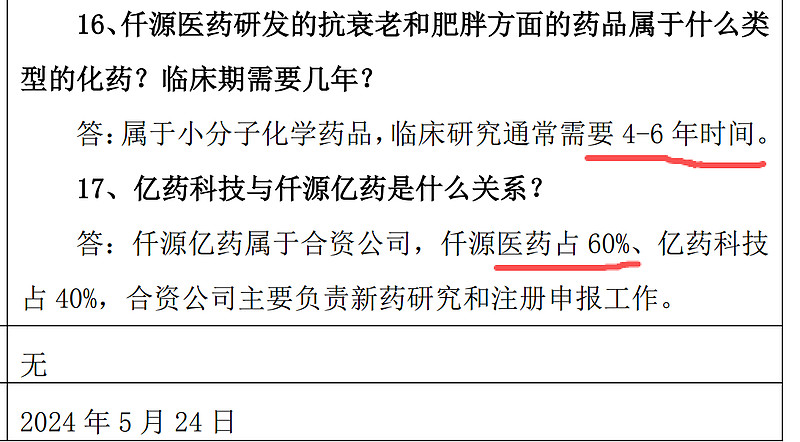

四、预期差之二,AI制药

所谓#AI4S#,仟源医药与亿药科技2024 年 3 月 16 日成立合资公司仟源亿药,仟源持股60%,主研发抗衰老药物和减肥药。

亿药科技是一家AI 驱动的创新药物研发公司,公司核心团队孵化于北京大学医学部,创始人谢正伟博士是北大医学部研究员。

这样的股权结构与技术背景,肯定不是噱头了。

只是研发时间在4-6年,那么至少在2028年才能看到成果。

五、预期差之三,补税拖累净利润

上文分析,公司归母净利润保守有0.6亿。但财报不及预期,实际上补缴税款造成的。

补缴大额税款的核心原因是之前想通过西藏公司避税,但被近年税务部门严格稽查,这是很多药企的普遍问题。

此外,公司往年常年亏损,现在盈利拐点,利润增加必然带来收税增加,但是往后会通过政府补助形式做部分返还。

补缴税款已成为过去,影响的是2025年的利润基数,还原后公司已现经营拐点。

综上,不论是看1年,还是3-5年,公司基本面稳固,估值合理,管线具备想象力,净利润数字增长确定,是个不错的标的。