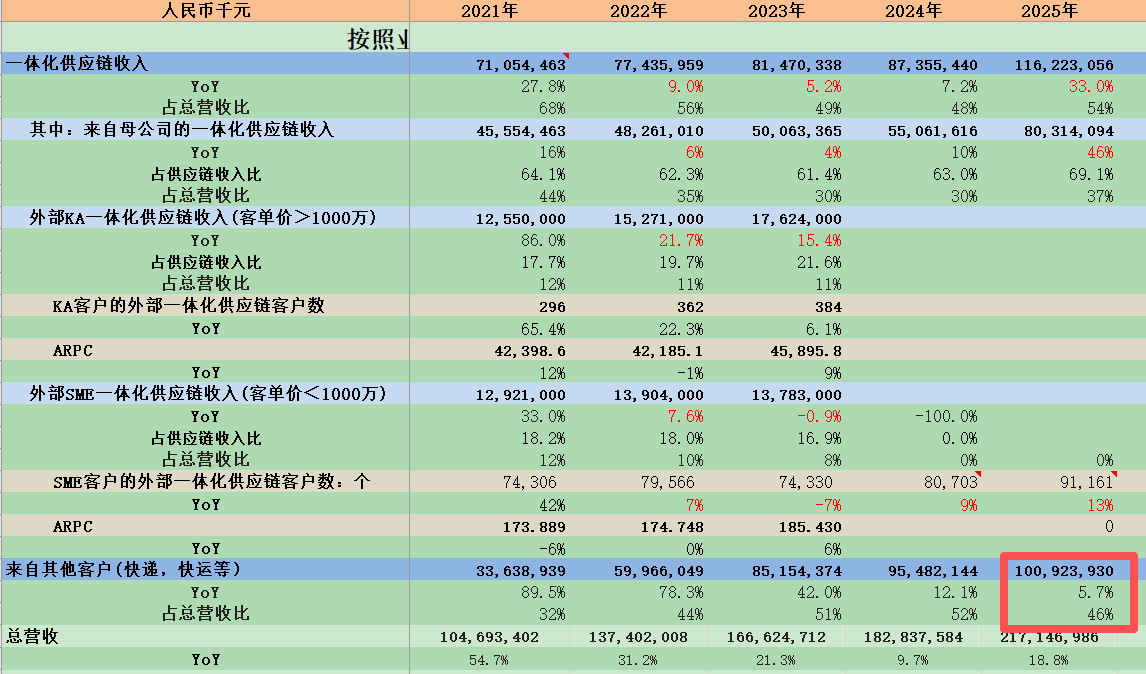

京东物流2025年报笔记

对$京东物流(02618)$ 来说,2025年是理清思路、奠定基础的一年。这一年京东顺利切入外卖业务,全资收购达达,跨越,德邦,整合理顺各项业务,大力投入海外仓。

老将王振辉接任CEO,重点放在技术投入与成果转化。电话会上,管理层给与了2026年收入高增长的展望,并且得益于科技降本增效,公司预期净利润快于收入增长。

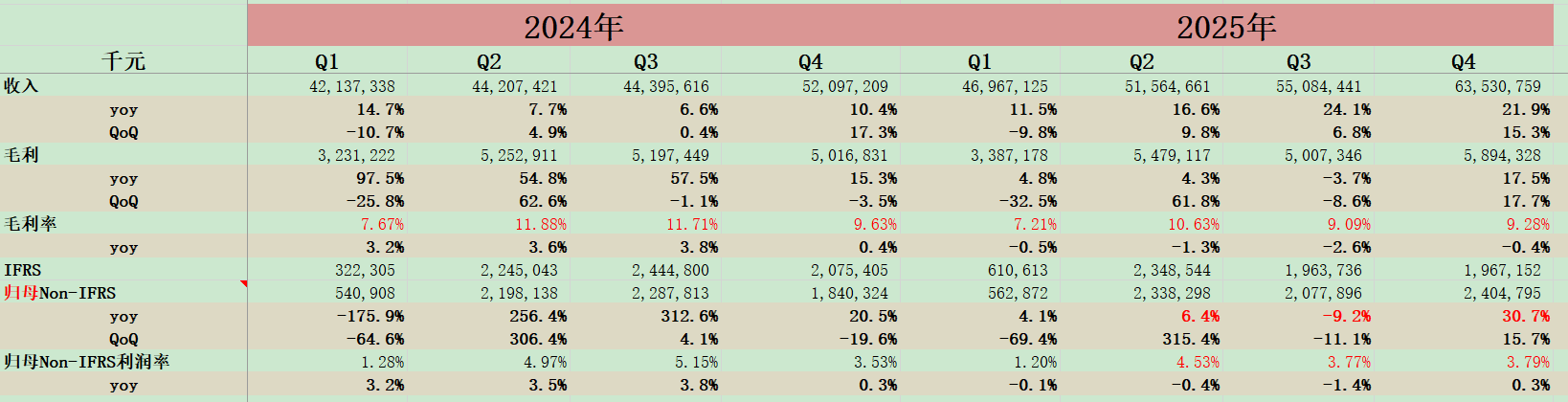

这份财报的增量信息是2025Q4,具体数据都在图例,不再复述。

其中最大看点是归母非国际净利润大幅增加,得益于100%持股跨越、达达等公司。

但毛利率同比下滑0.4ptc;本季度归母非国际净利率为3.79%,与Q3基本持平,不能说有多出色。

如果用一句话概括收入,即外卖带来主要增量,京东商城业务不错,但快递快运业务一般,特别是德邦拖累了整体数字。

业绩会上,管理层表示德邦现阶段对公司利润影响较为明显,但 2026 年一季度德邦利润水平和货量下滑已进入企稳状态,预计二季度实现盈亏平衡,下半年进入收入增长和利润正向改善的通道,2026 年全年将走向全面盈亏平衡。

财报最大亮点在于指引:

管理层预计2026年全年总营收将同比增长20%,至人民币2610亿元,非国际财务报告准则净利润同比增长25%,至人民币96亿元。

增长驱动来自于:

达达并表等带来的即时零售增加;

京东超市品类增长红利将进一步释放(百亿补贴等);

欧洲区域海外收入有望维持快增长态势;

此外跨越始终保持20%的增长,其业务结构优,利润率行业领先。

此外,AI已经覆盖仓储、分拣到运输全流程,预计将在外卖与快递业务间形成协同效应。

科技方面公司还提到,2025年,公司自研的智狼货到人(GTP)自动化仓储解决方案已经进入全国范围复制推广的新阶段,目前已在20余个仓库投入运营,实现高密度存储的同时,大幅提升了拣货效率。

资本开支方面,管理层表示常年在 3% 到 4% 左右,2026年绝对值比2025年增加。

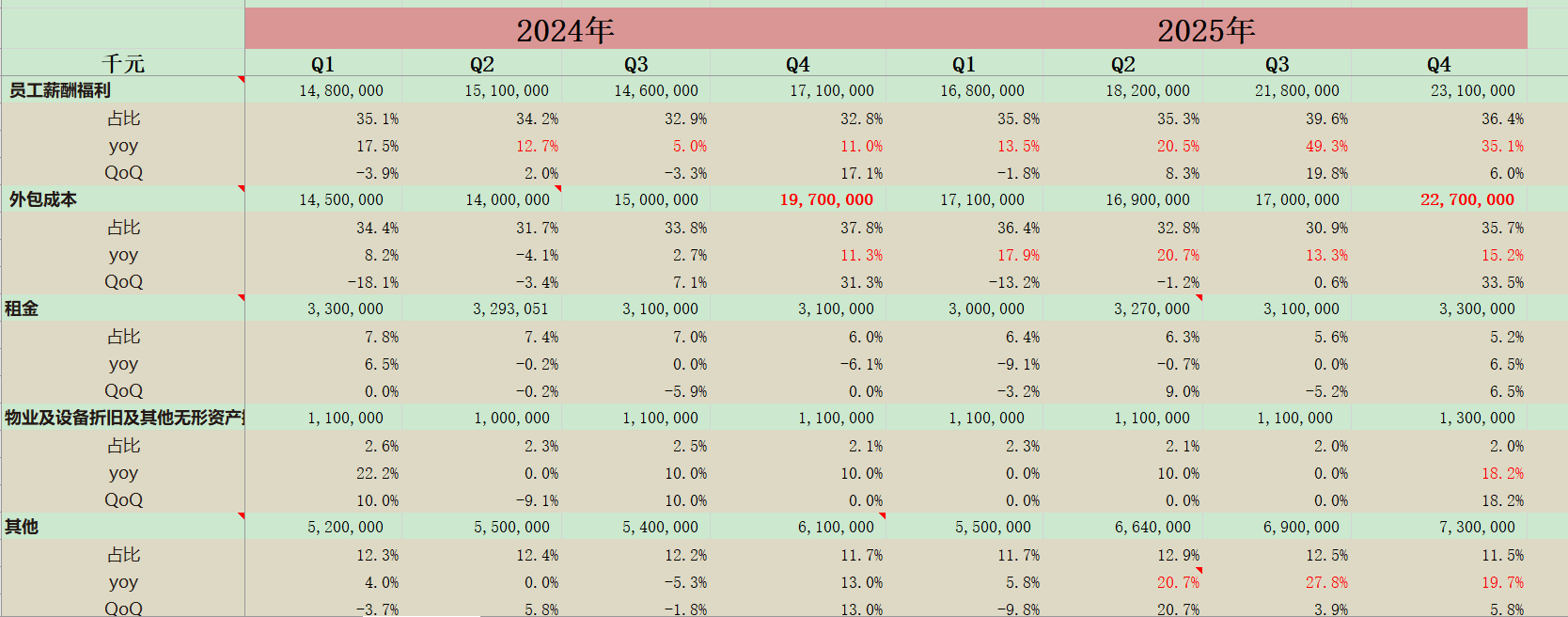

再看成本与费用,一句话概括即虽然成本还有优化空间,但费用控制良好:

运营人员65万,配送人员54万,相交中报Q2截止时的66万和55万有所减少。

不过人员薪酬升幅快过收入,一直被诟病的外包成本还没有有效控制。

配送环节已投放上千辆无人车,自有货车6万,新能源车年增4000辆。沙特试点无人机配送。

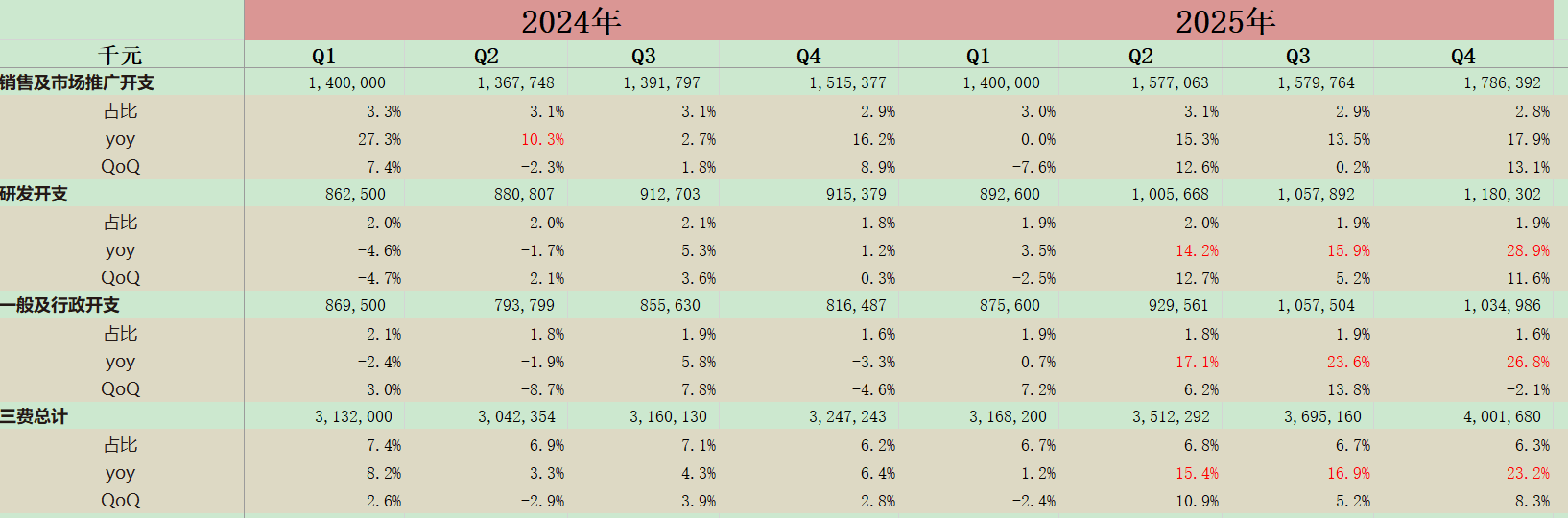

上图可以看到,三费增长低于收入增速,且销售费得到有效控制,研发投入增长为将来打下基础。

关于外卖和快递协同,管理层提到“我们在接收业务之后,迅速采取措施,一方面要保证对即时配送客户包括外卖业务的平稳运行和健康发展;同时也打通了骑手与快递网络之间的优势互补。尤其是打通双方的订单系统等链路,实现资源通用,让我们可以用更优的成本结构实现资源效率的提升以及服务能力的提升。”

展望2026,京东物流可以说迎来了最好的时光。不出意外,他将是一个增长稳健,成本改善,有400亿净现金,年赚100亿的全链路综合物流科技企业。

该给多少估值呢?15pe应该是合理的。综上,中期看到1500-2000亿。