巨子生物的老铁们不要慌,再忍耐两个月

巨子生物的投资者不要慌,再忍耐两个月

短短一年不到的时间,全球重组胶原蛋白领域的领导者—-巨子生物,股价从高点下来跌了近70%。

无数投资者损失惨重,股价下跌的原因众多,包括行业整体复苏缓慢,公司业绩增长失速,港股流动性等一系列问题。

今天,想聊一下自己的看法,包括深扒公司控股股东的“黑历史”。

个人的整体判断:今年618可复美抖音销量快速恢复,达到2024年的80%左右,业绩转折点正式确立,股价开始持续向上突破。

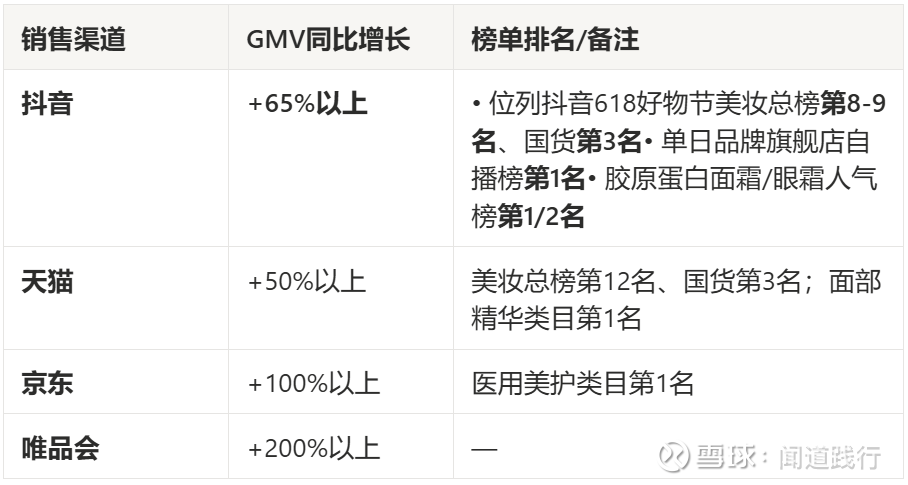

2024年618期间,可复美全渠道销量如下:

2025年5月,可复美成分风波,舆情快速扩散,直接冲击618可复美大促,余波持续到同年双十二大促。

这一点,超出了公司管理层的预期。

因为,2025年中报业绩交流会上,管理层重申了今年业绩20%以上增长的预期不变。

但在2025年12月2日,管理层紧急召开了分析师电话会议,给出了营收持平或微降,净利润高个位数下滑的指引。

注意:这个信息公司没有正式对外公开,已经违反了港交所证券法。

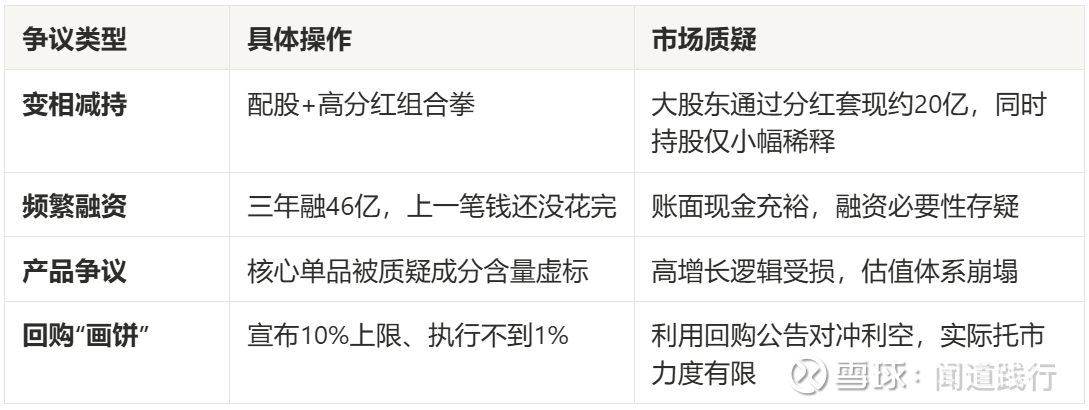

同时,公司对外正式高调宣布回购不超过10%的股份,理由是:股价低于内在价值、未充分反映业务前景。

这个回购信息,吸引了大批港股通资金,当天公司股价暴涨8.53%,收盘价39.70。

这部分因为回购冲进来的资金,全部大幅被套。

而在今年3月19日发布2025年年报后,公司没有重启回购,股价也一路暴跌。

去年12月2日,公司已经知道了全年业绩,并认为股价低于内在价值、未充分反映业务前景,同时宣布高额回购。

但在年报发布后,公司却爽约了,难道公司认为内在价值变了?

并不是。

合理的怀疑是:之前公司宣布巨额回购,并小规模的执行,希望可以稳住股价,但空头太强了,越打越猛,为了不得罪空头,公司选择了妥协。

俗话说,凡事留一线,日后好相见。

明天公司高位增发,还需要仰赖这些国际大佬。

给外界的感觉就是:公司联合空头收割散户。

对此,公司未做任何澄清,就像面对去年舆情一样。

个人判断:这次空头会非常顺利地平仓,直到618可复美抖音销量大增的重大利好出现。

范代娣和严建亚作为公司的控股股东,合计持股54.61%,一个负责技术研发,一个负责资本运作。

而严建亚,更是资本运作的高手,包括他此前操盘A股上市的三角防务。

2022年11月4日,巨子生物在港交所上市,发行价定为每股24.3港元,此次IPO全球发售约2260.88万股股份,募资净额约为6.32亿港元。

当天股价暴涨9.88%,最终收报26.70港元。

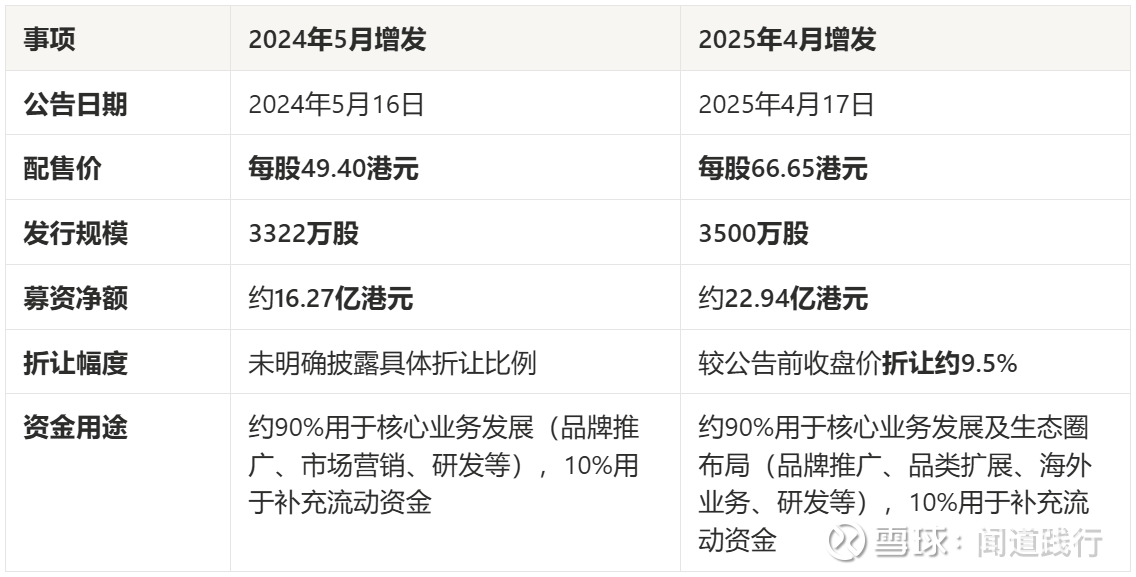

此后,巨子生物业绩高歌猛进,2024年5月和2025年4月,公司借势进行了两次高位增发。

当时,市场有许多质疑之声:

上市不到三年,两次增发募资总额(约39.21亿港元),是其IPO募资额(约6.32亿港元)的6倍多。

尤其值得注意的是,2024年的增发资金到年底仍有12.96亿港元未使用,公司在账面现金充裕(2024年末达40.3亿元)的情况下仍进行大规模融资。

在大规模融资的同时,公司也进行了巨额的分红。

上市三年多,巨子生物融资46亿港元,同时分红约35亿元,其中实控人家族分走近20亿元。

而在上市前的2019年至2021年期间,公司通过子公司累计宣派分红高达29.15亿元。

此次“清仓式”分红使得实控人范代娣夫妇在上市前已通过关联公司获得巨额现金。

一手巨额增发,一手高额分红,这资本运作,堪称一绝。

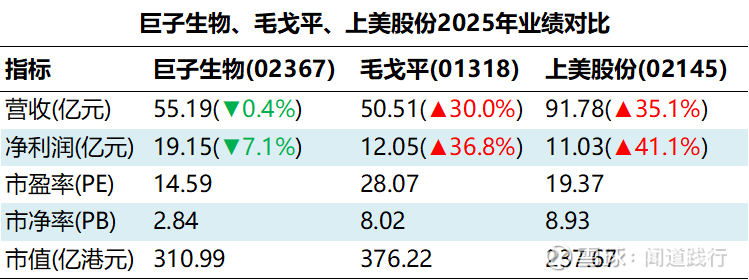

有人感叹,巨子生物高达80.3%的毛利率和34.7%的净利率,是一门绝佳的生意。

殊不知,资本运作,才是最大的暴利。

看清这一点,非常重要。

因为它将解决两个问题:

1、巨子生物股价是否会重回60港元以上?

2、巨子生物有没有可能在股价低位启动私有化?

首先,回答第一个问题。

巨子生物股价一定会重回60元以上。

一方面,重组胶原蛋白属于新兴赛道,前景广阔,目前处于寡头垄断格局。

巨子生物具备先发优势和技术优势,已建立牢固的消费者心智。

凭借械三证进入医美赛道,增量也充满想象。

另一方面,资本运作就像吸鸦片,是很难停下来的。

这次让空头吃饱喝足,今年把业绩搞上去,明年继续60以上高位增发。

然后,当年赚的钱,大手笔分红。

这个模式,将成为巨子生物未来若干年的主旋律。

第二个问题,有人担心股价持续低迷,控股股东是否会考虑低位私有化?

这是一个很现实的问题。

答案也非常直接:不会。

其一,有巨子生物这样的提款机,为什么要退市?没有比这更好的商业模式了。

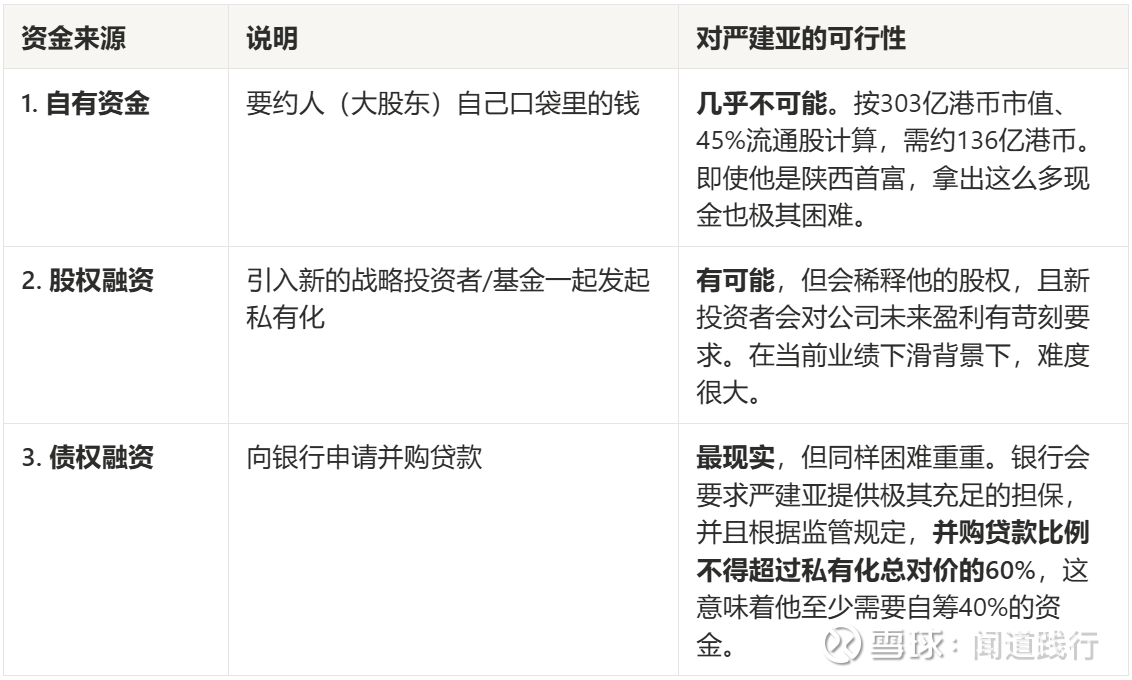

其二,控股股东目前没有这个实力。

根据香港证监会的硬性规定,任何私有化要约在公告之前,都必须向香港证监会出具一份现金确认函,证明要约人拥有充足且可在香港即时提取和使用的境外资金来支付全部私有化对价。

巨子生物如果想私有化,严建亚需要向监管机构证明的是他个人或其控制的要约人实体的银行账户里有上百亿港币,或者有银行出具的无条件贷款承诺函。

出示巨子生物公司的资产负债表是无效的,因为监管机构要确保这笔钱不是从公司“左手倒右手”挪过来的。

公司账上虽然有70亿现金,但那是全体股东的,即使是控股股东,也动不了。

其三,公司私有化,会让空头损失惨重。

如果大股东提出一个看似不错的私有化价格,比如较当前价溢价30%-40%,而空头已经大量做空,他们就必须在市场上买入股票来平仓。

届时,空头之间相互抢筹,会瞬间将股价拉升至接近私有化价格,导致空头爆仓,损失惨重。

因此,任何有经验的空头,在大幅做空之前,都要确定公司不存在私有化的动机和可能性。

因此,对于巨子生物的老板来说,最佳策略,不是私有化,而是:

在公司业绩不佳时暂停回购以保存现金,同时继续通过高额分红获得稳定收益。

在业绩重回增长后,高位增发,再赚一笔。

这么好的商业模式,谁不羡慕呢?

对巨子生物的投资者而言,最佳策略,就是低位买入,等待分红,然后在公司高位增发时,冲高卖出。

这样,你就跟上了严老板的节奏。

啰啰嗦嗦写了这么多,难免有很多错误,也请谅解。

若有巧合,纯属虚构。

以上仅为个人看法,不作为任何投资建议。

巨子生物2025年年报解读:网页链接{从暴涨57%到微跌0.4%,“胶原蛋白第一股”巨子生物到底经历了什么? 本文分9个章节:1、业务组成 2、股权结构 3、竞争格局 4、财务透视 5、竞争优势 6、发展前景 7、主要风险 8、估... - 雪球}