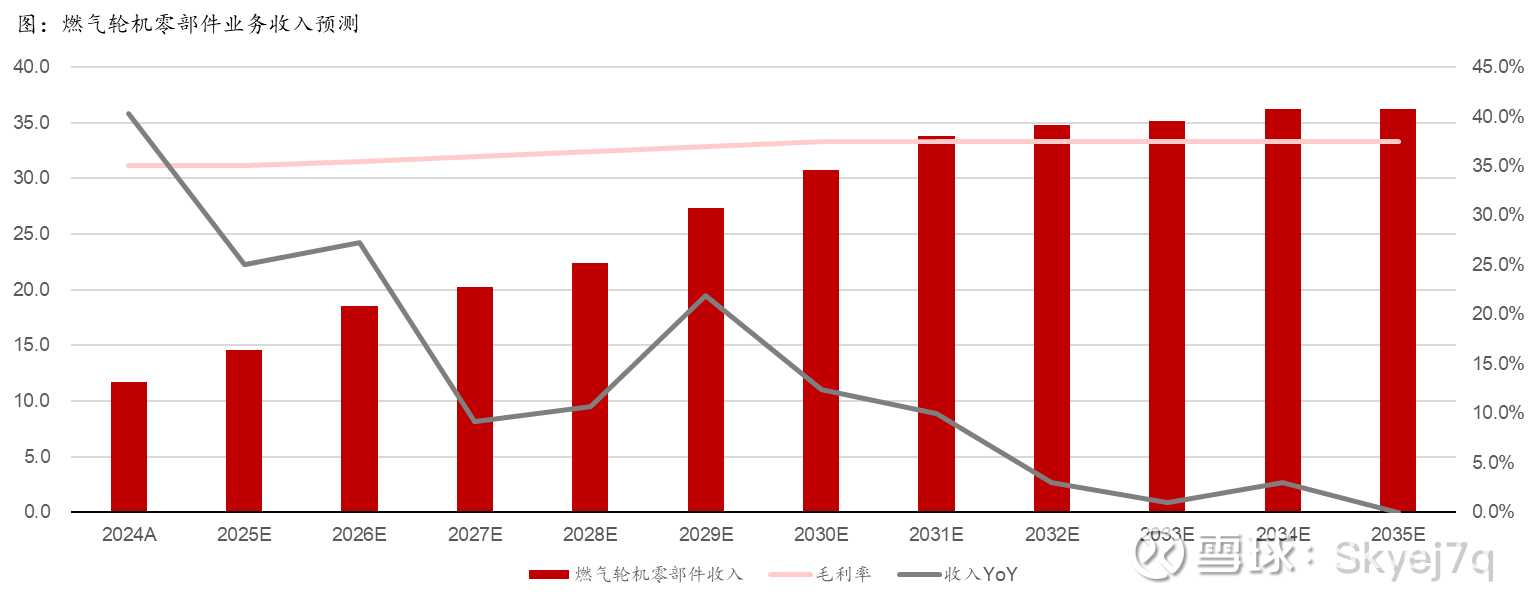

豪迈科技2:燃气轮机零部件业务讨论

$豪迈科技(SZ002595)$ 不构成任何投资建议

为什么豪迈在燃气轮机需求激增中受益有限?

一句话:燃机轮机产能扩张受制于热端叶片产能有限,大概率不及主机厂预期;而豪迈生产的零部件在燃机产业链产能并不紧张且豪迈已达成较高市占率,未来增量有限。

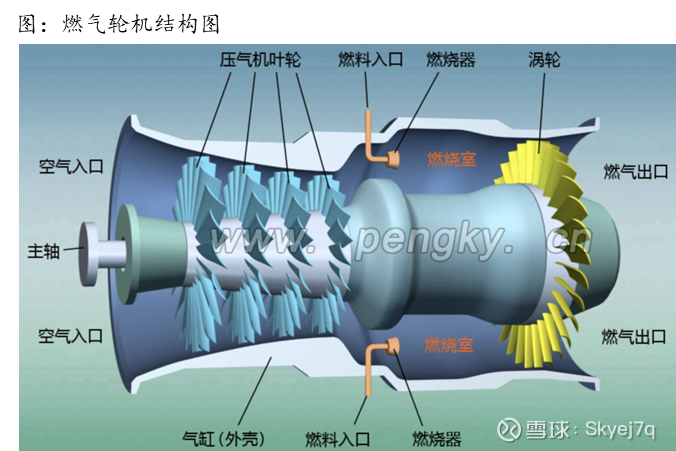

豪迈科技主要生产燃气轮机冷端缸体,覆盖~5%的燃气轮机整体BOM成本;客户涵盖国内外主要客户

1. 根据Bofa报告,豪迈的冷端缸体占据GEV60%的份额,西门子20%的份额,三菱10%的份额,合计约占全行业30%的份额。2025年全行业出货~50GW,燃气轮机单GW造价~25亿,因此缸体市场规模~60亿,豪迈15亿收入对应25%市场份额,基本吻合;

2. 冷端部件工作温度较低,制造技术壁垒较低。根据西门子专家,全球冷端部件产能总体呈现333分布:主机厂自有1/3,西方国家1/3,其他地区1/3;

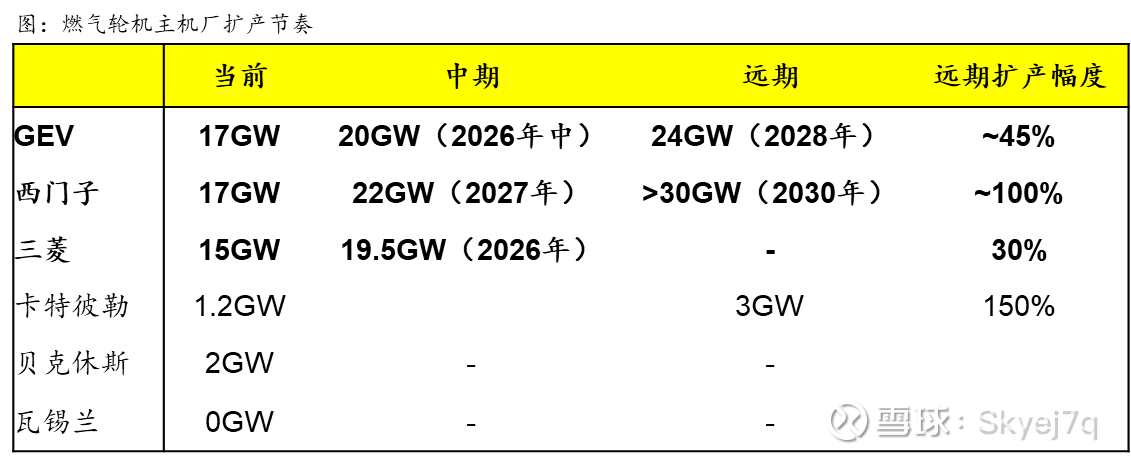

3. 西门子对中国供应链态度最开放,因此扩产最快;三菱和GEV对中国供应链较为谨慎,因此扩产较慢;对豪迈不利。

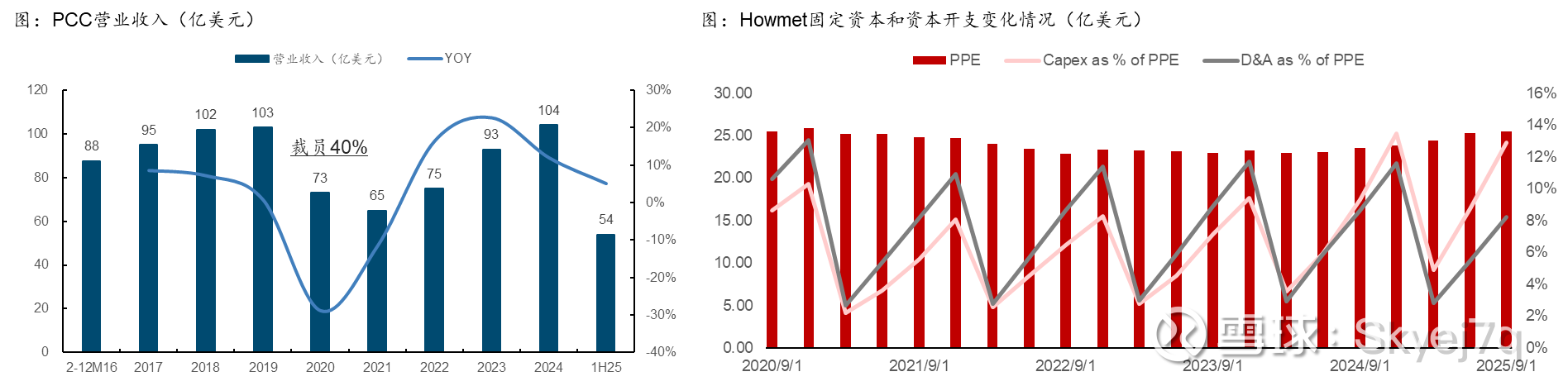

由于热端叶片核心供应商PCC/Howmet扩产态度消极,主机厂产能扩张计划Miss可能性较大

1. 热端叶片是燃机零部件中壁垒最高的部分,PCC和Howmet合计占全球燃机热端叶片供给的50%,但两者扩产态度消极,卡住了燃机产能扩张的脖子;

2. PCC于2016年被伯克希尔·哈撒韦收购,疫情前后收入变化不大;Howmet于2020年从Arconic分拆上市,近年资本开支提升幅度较小,且更倾向于将产能用于航发叶片,因为航发叶片往往由长协供给,需求稳定R&D效率高且供给同样紧;

3. 客观上扩产难度大:1)设备定制时间长,需2年时间;2)成熟技术工人难培养;

4. Howmet在25.12用18亿美元现金(相当于4.5年的资本开支)收购了一家航空航天紧固件公司。

Howmet CEO(3Q25):In terms of absolute numbers, the majority as absolute dollars will still be higher for aerospace.

核心假设

核心假设

1. 各主机厂扩产计划达成率75%;

2. 到2030年,豪迈在GEV/西门子/三菱中的份额从60%/20%/10%提升到60%/40%/15%;

3. 由于产品升级迭代,豪迈可以涨价,毛利率从35%提升到2030年的37.5%;

4. 2030年后燃机业务呈现周期性。