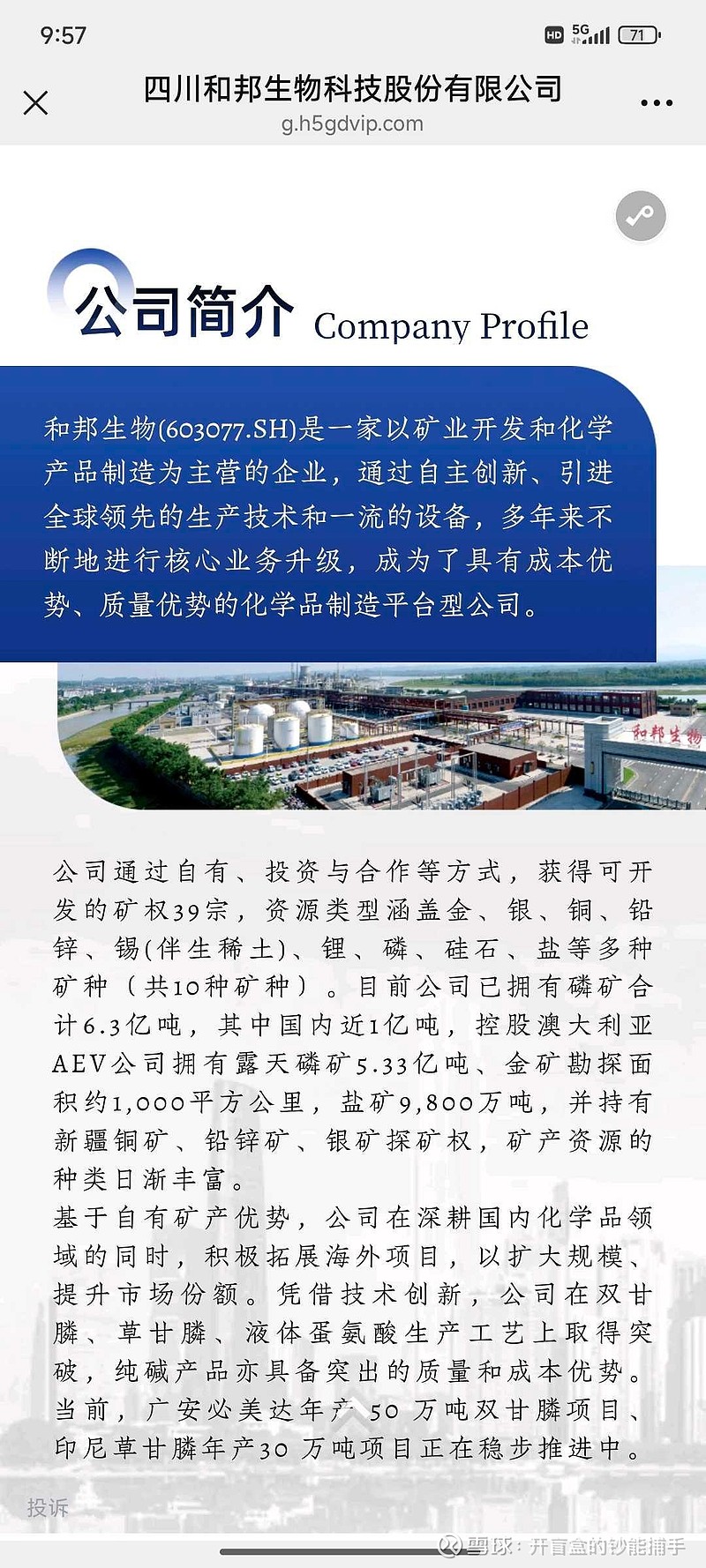

$和邦生物(SH603077)$ $和邦生物(SH603077)$ 主营化工业务涨价➕磷矿放量➕矿产转型的低位标的。

我关注以下两个看点。

一是化工行业的困境反转+反内卷。

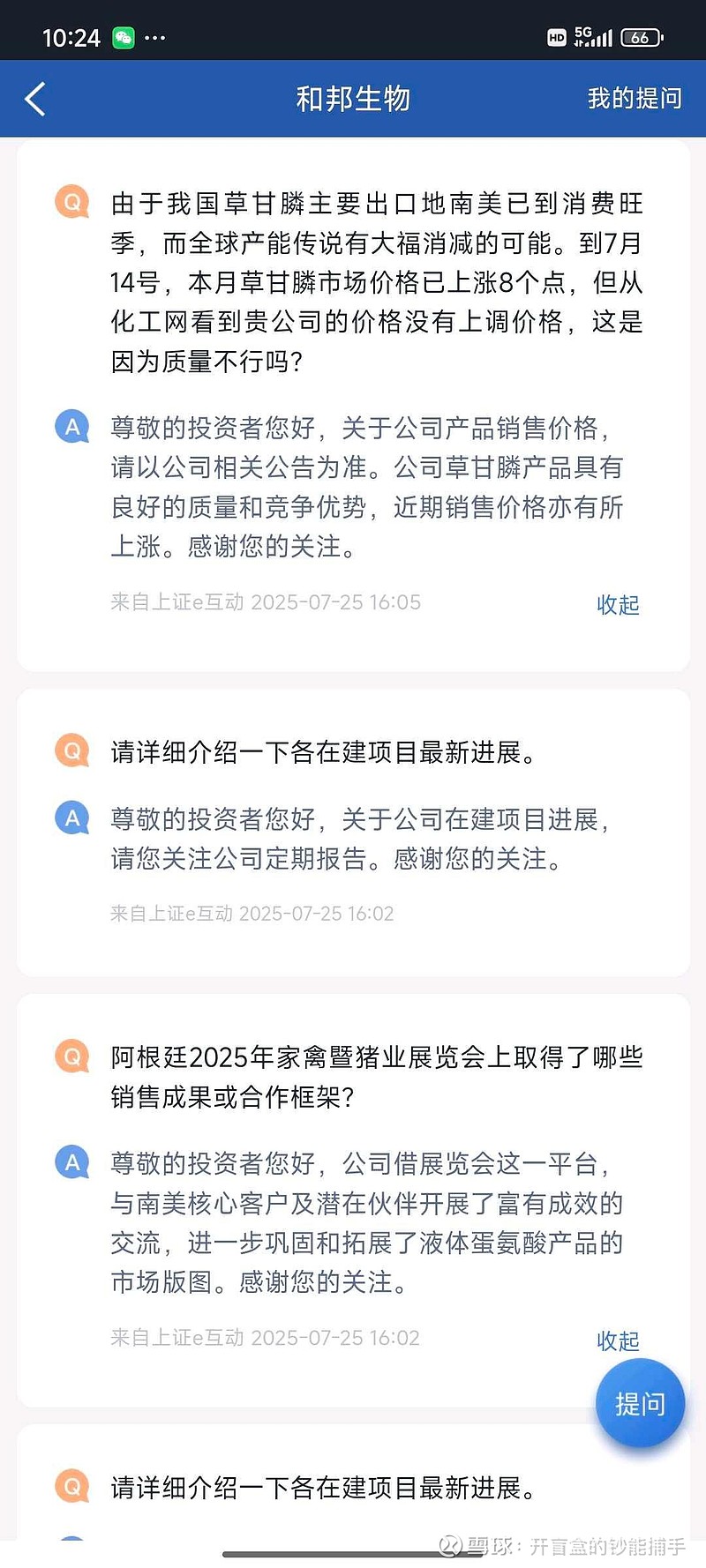

这是一篇研报的观点。短期来看,2025年5月以来,草甘膦主流企业排单充足,行业库存低位,新单成交价格持续上涨,我们看好草甘膦景气上行助力企业经营业绩改善。中长期来看,供给端,草甘膦欧盟续展批准决定包含草甘膦使用条件和限制,海外孟山都草甘膦产能存在不确定性,加上国内草甘膦行业反内卷会议召开,有望助力草甘膦行业竞争格局的改善和龙头公司市占率的提升;需求端,伴随转基因作物种植面积增加及百草枯等除草剂禁用,草甘膦市场需求仍有增长空间,我们看好草甘膦供需格局向好,行业有望迎来底部反转。

二是矿产转型的底部标的+磷放量。

我6月有一篇文章已经详细的对矿产转型进行了分析。

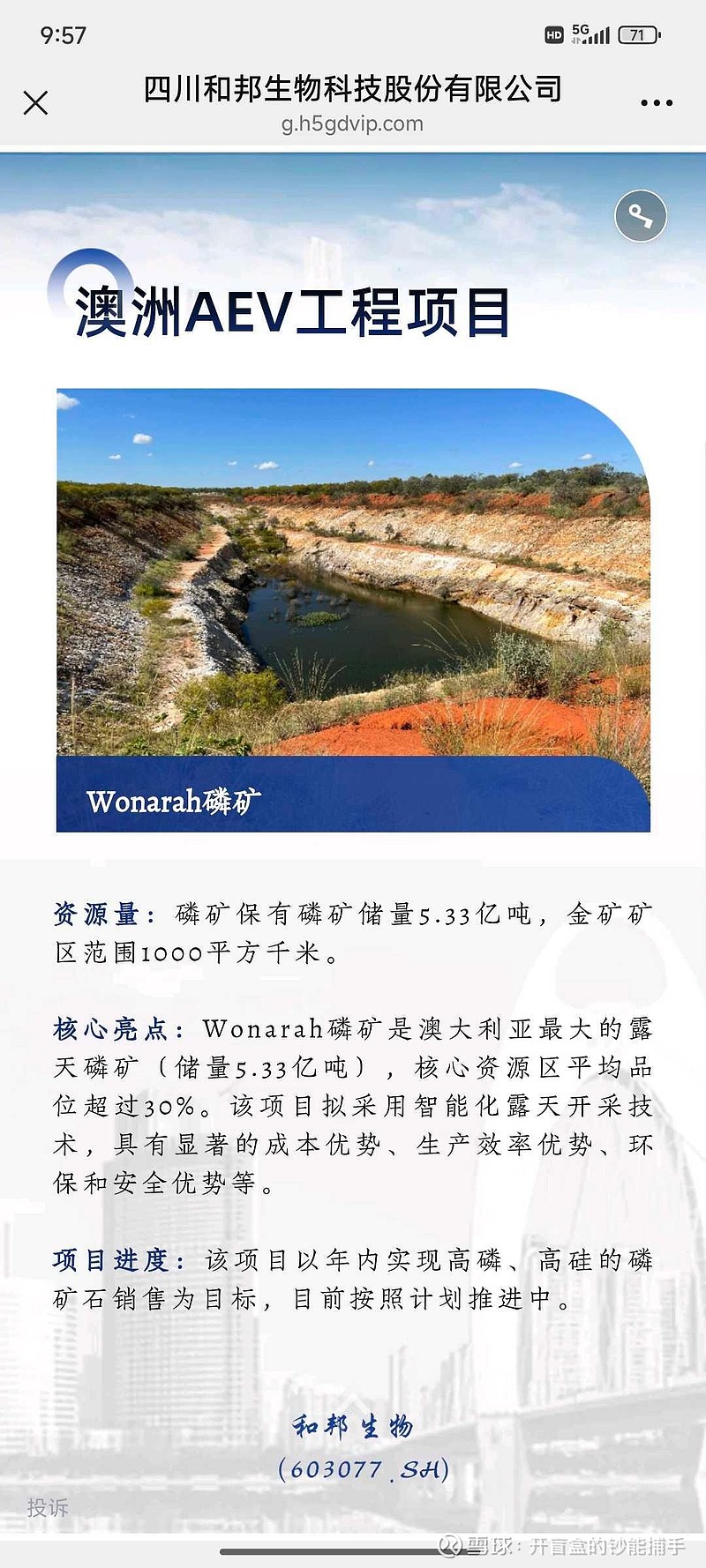

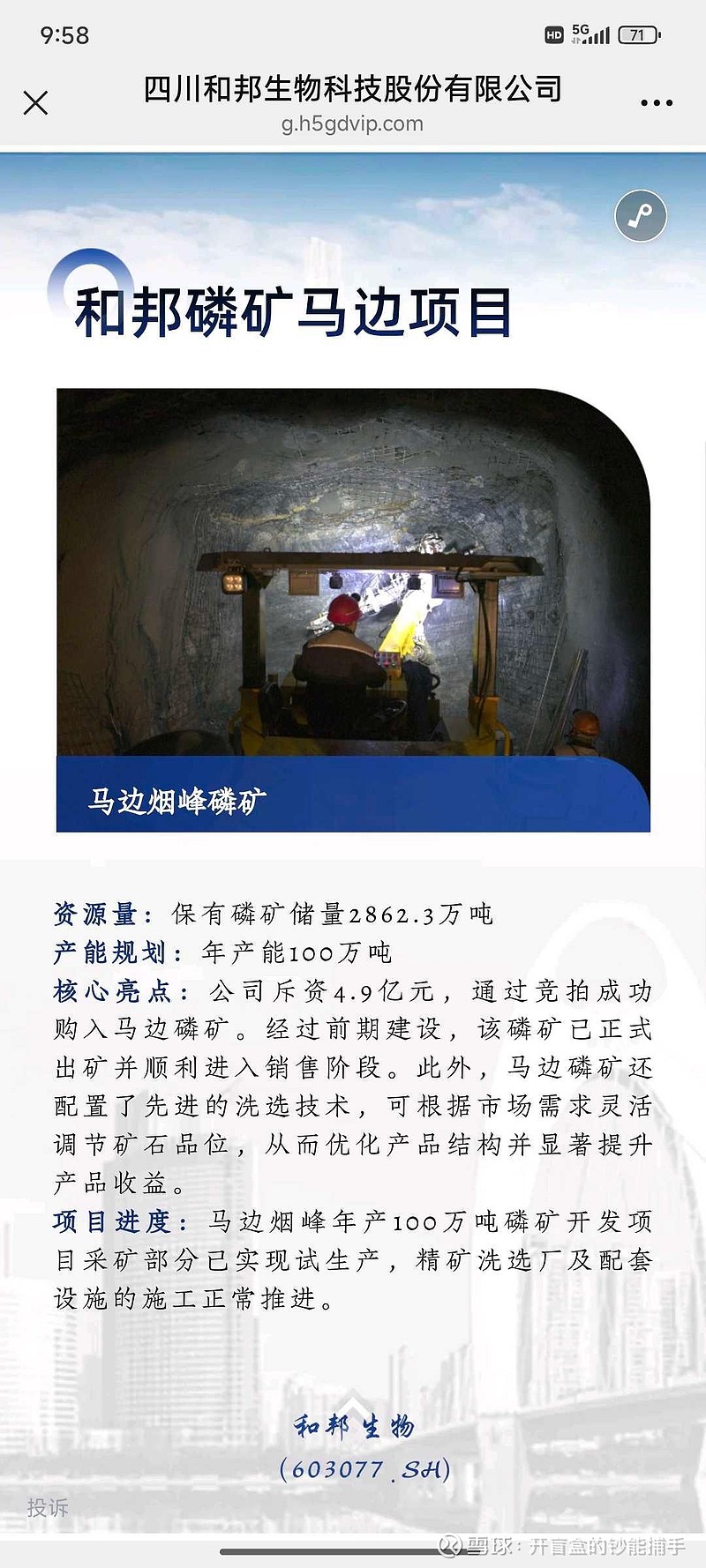

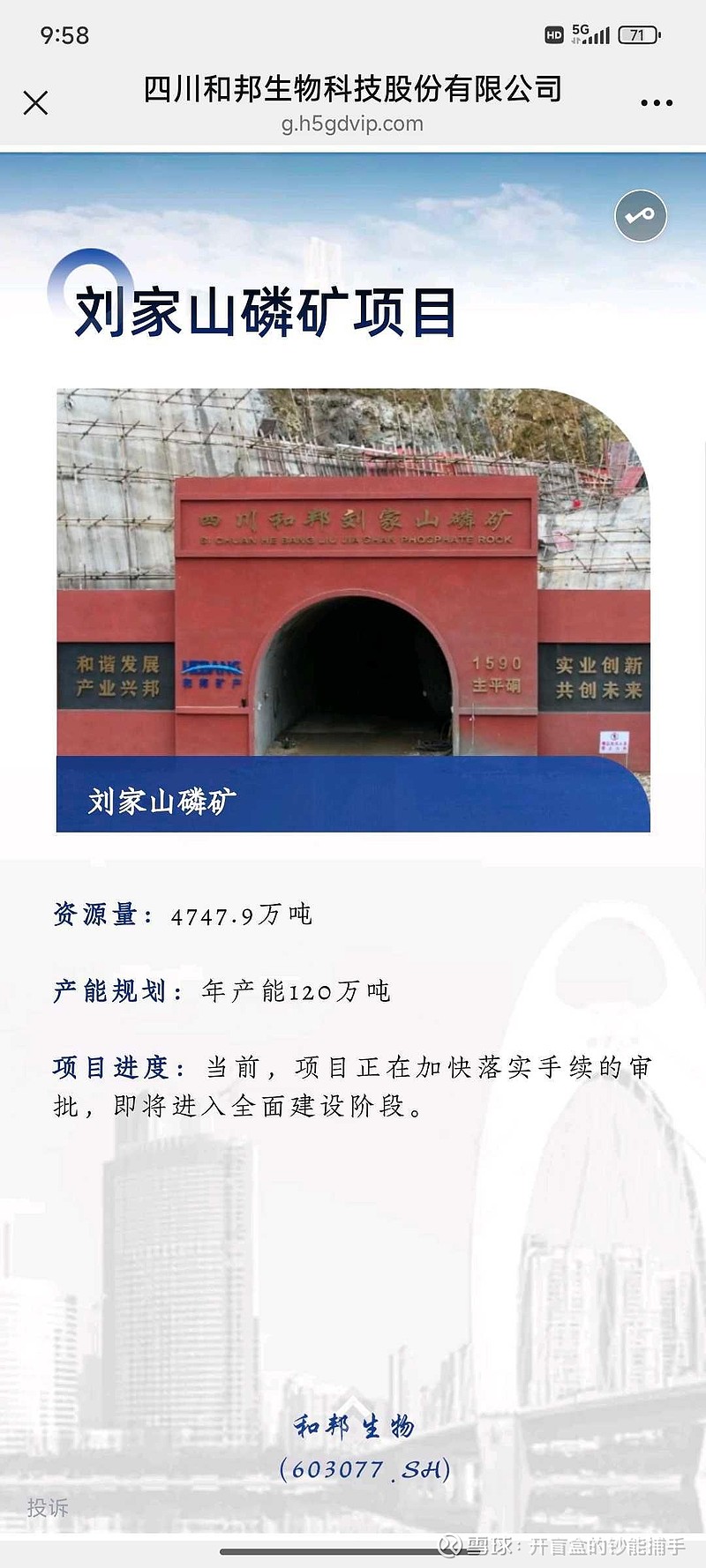

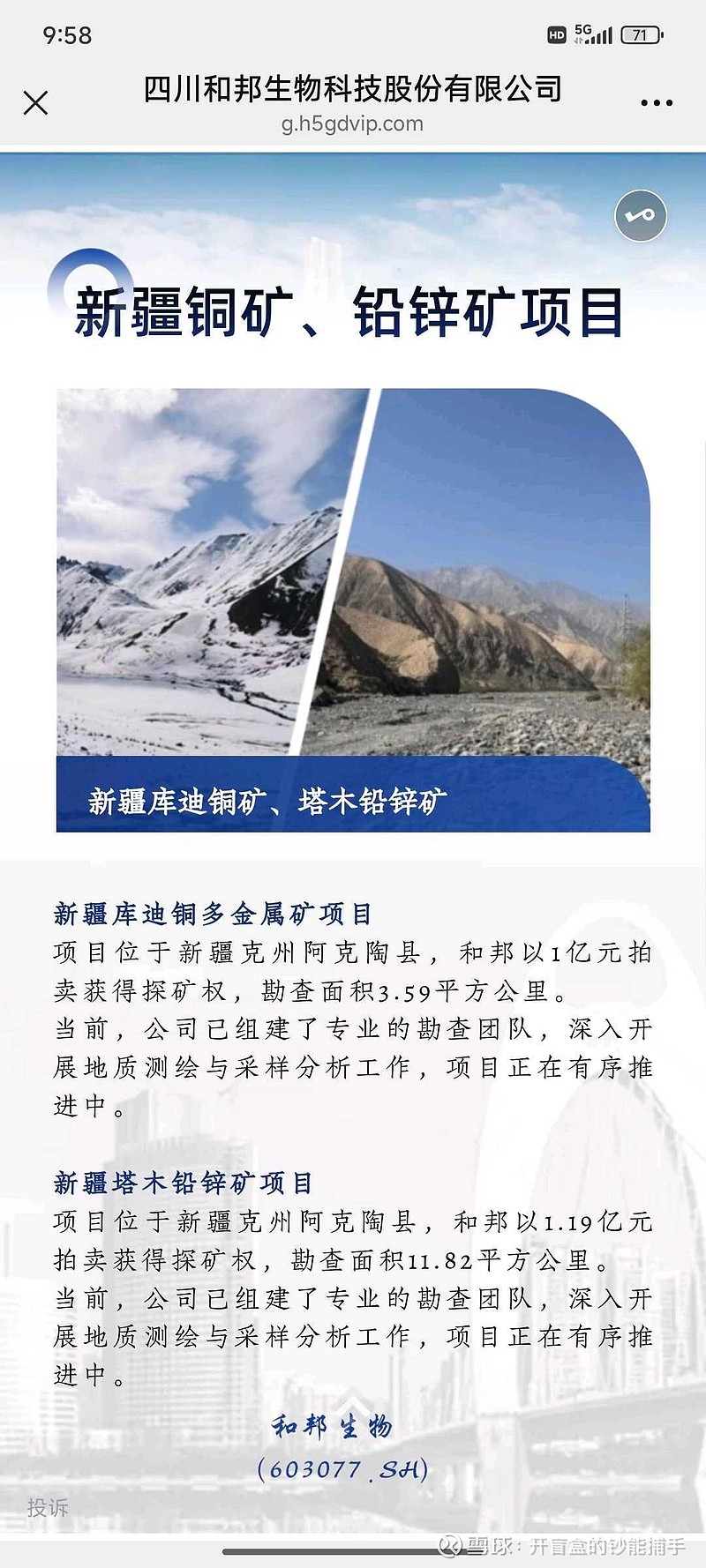

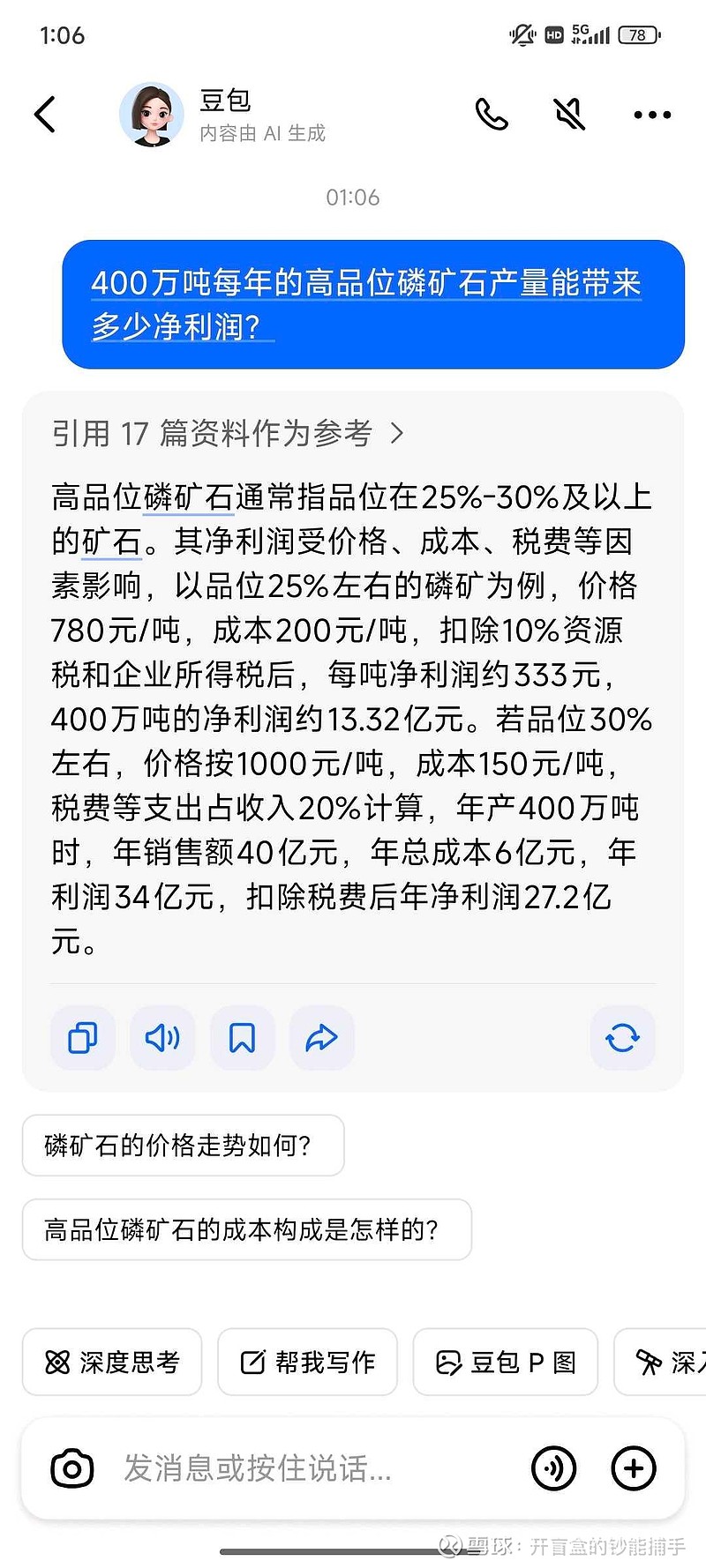

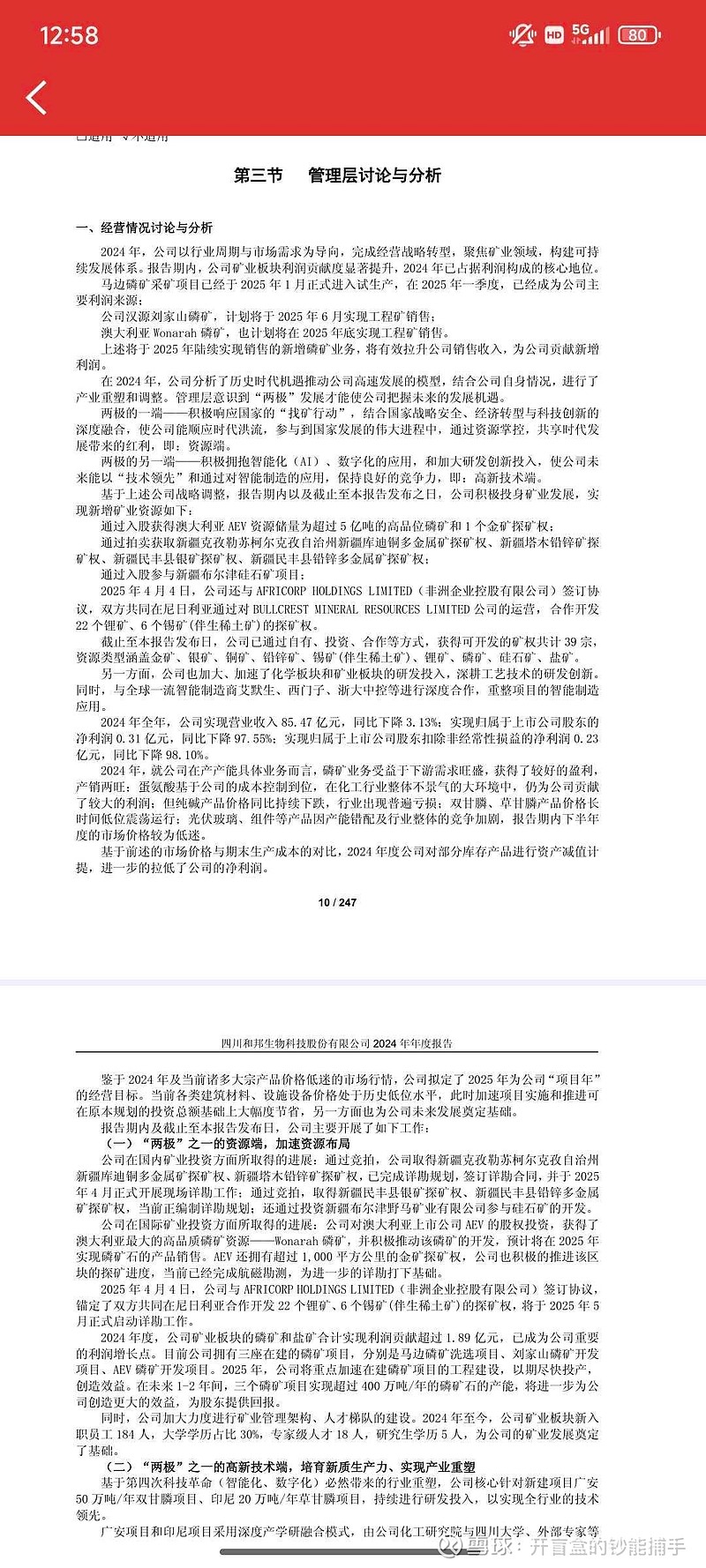

今年的看点是磷矿的放量,利润将大幅增长。未来三到五年,我坚信能看到和邦生物转型成为优质的矿产资源股。我不知道自己能否拿这么久,但是我建了个组合验证自己所说。根据公司24年年报,未来一到两年,拥有的三个磷矿将年产400万吨,公司拥有的磷矿都是高品质,尤其是澳大利亚矿。高品位磷矿石通常指品位在25%-30%及以上的矿石。其净利润受价格、成本、税费等因素影响,以品位25%左右的磷矿为例,价格780元/吨,成本200元/吨,扣除10%资源税和企业所得税后,每吨净利润约333元,400万吨的净利润约13.32亿元。若品位30%左右,价格按1000元/吨,成本150元/吨,税费等支出占收入20%计算,年产400万吨时,年销售额40亿元,年总成本6亿元,年利润34亿元,扣除税费后年净利润27.2亿元。还有一个看点则是,尼日利亚的锡+锂+稀土的合作开发,澳大利亚的1700平方米的金矿探矿权,只要出了储量报告,全部都是拉板大利好。25年是公司的项目建设年,几个重要的矿产项目,要么在推进建设,要么在详勘,我相信两年之内和邦的股价、市值必翻倍,随着化工的反内卷,原有化工业务的抗周期性将进一步增强,这一部分已经度过了最艰难的时期,草苷酸也在涨价中。随着这两年磷矿的放量,公司利润将得到显著的提高。加之其余矿产的开发落地,我相信公司转型一定能成功。

最大的问题就是股数大,织布机,磨性子,涨幅慢。对于计划拿两年以上的朋友,一定可以赚取丰厚的收益。