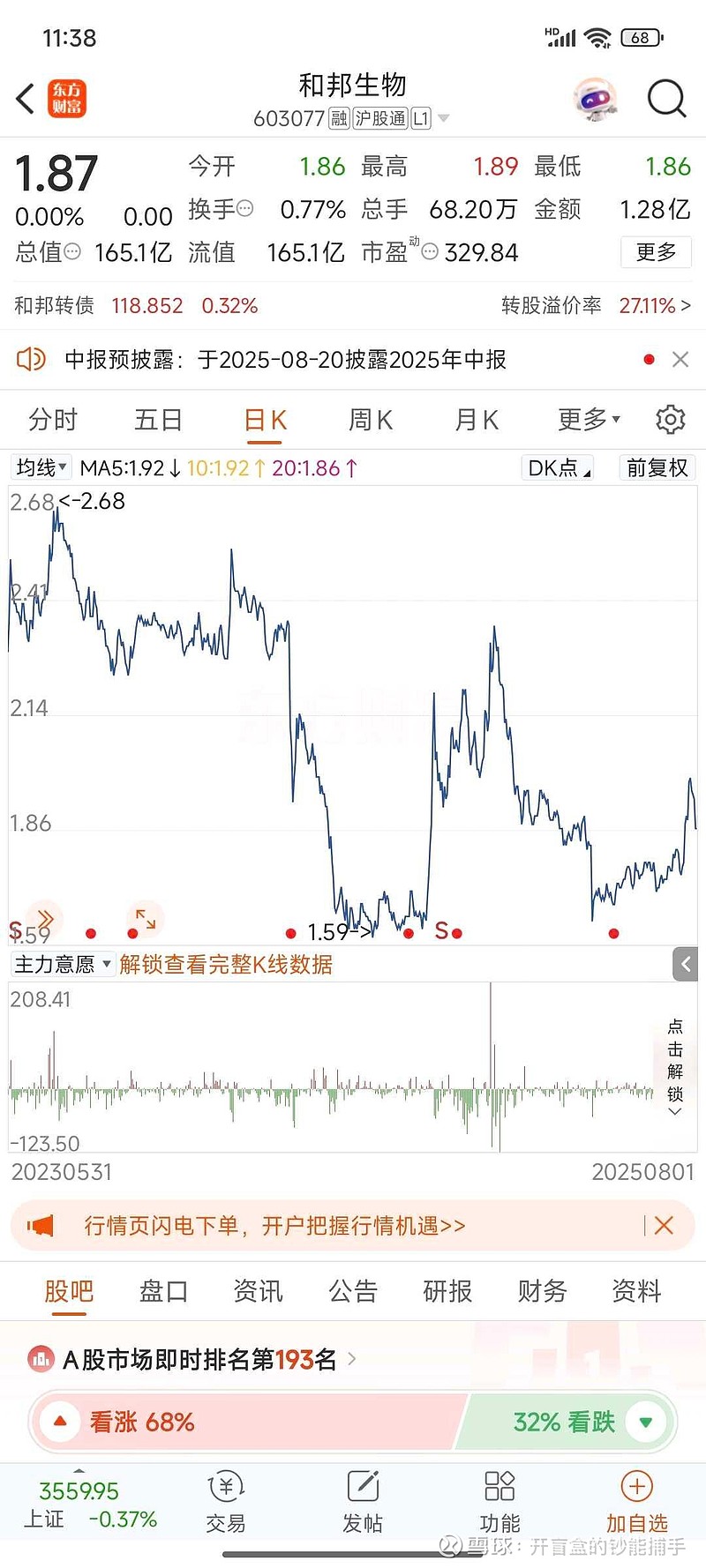

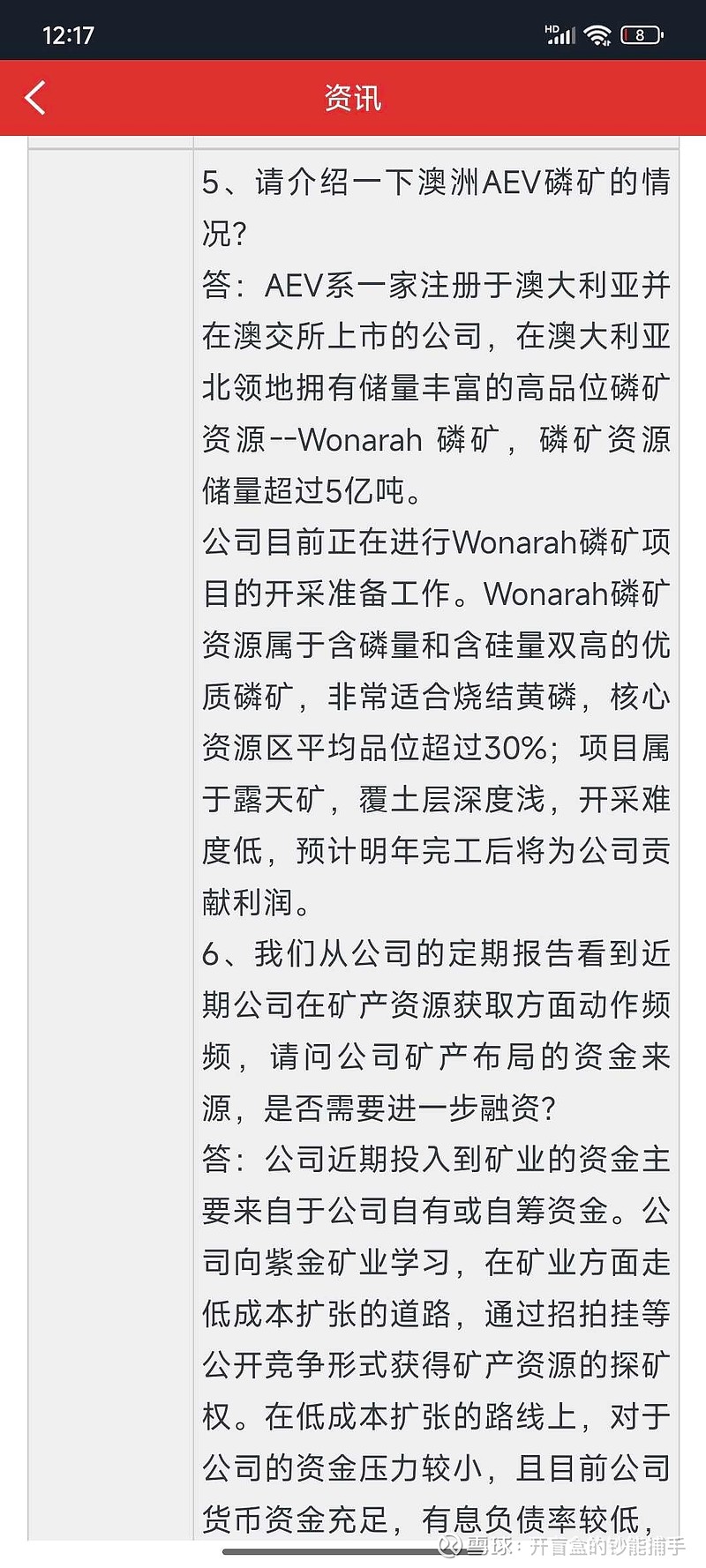

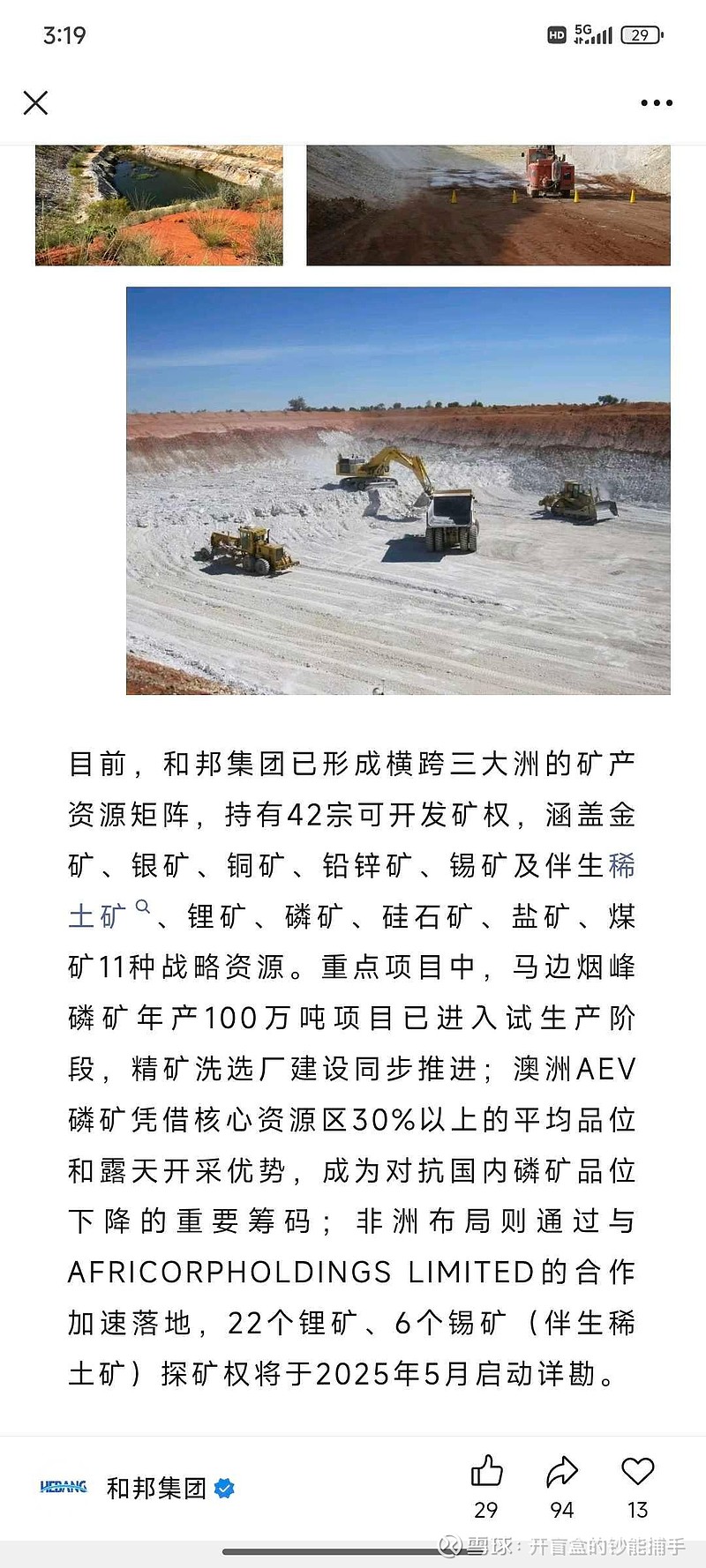

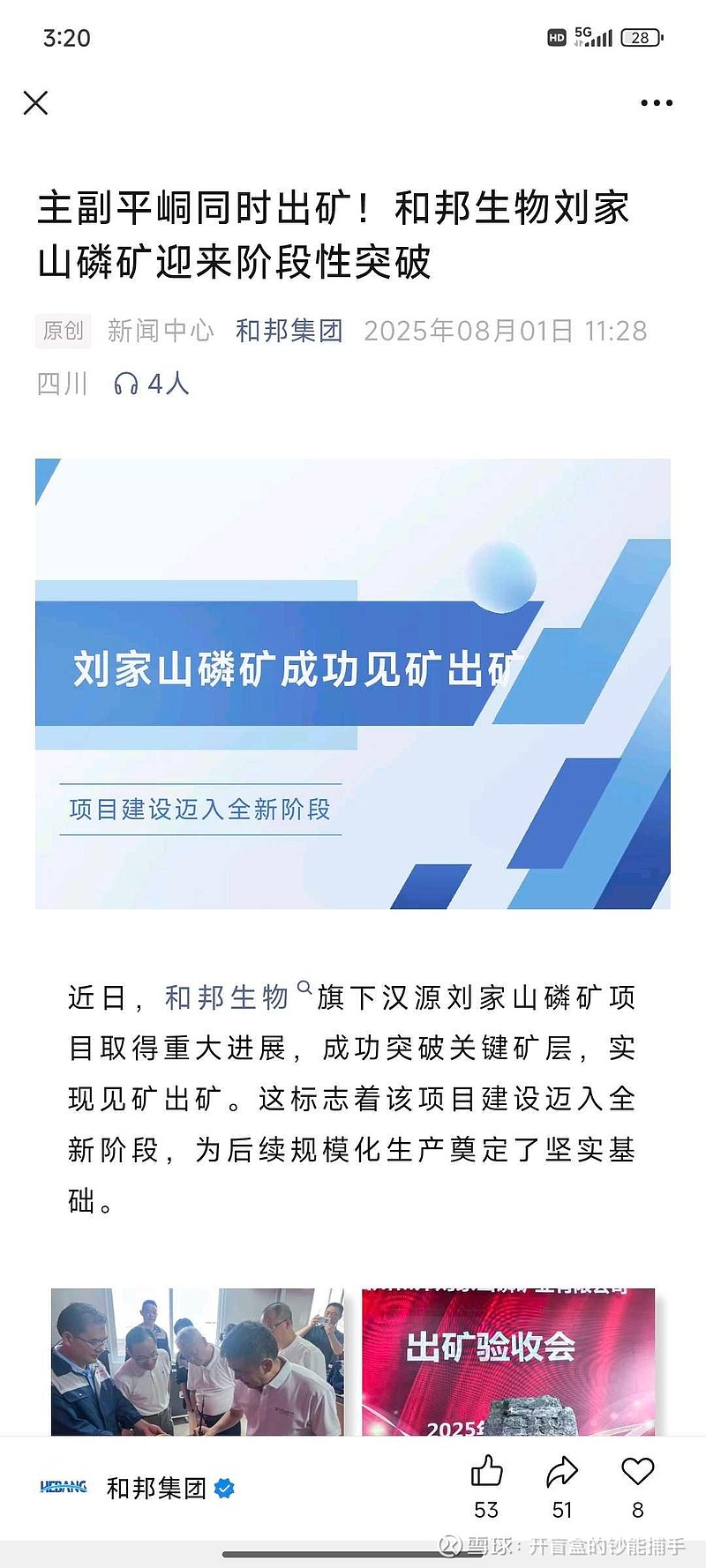

$和邦生物(SH603077)$ 这个市场,和矿沾边的都不会差。从ST板块的亚振、中润、盐湖、澄星,到矿产板块的紫金矿业、洛阳钼业,到非矿产板块但拥有矿产的四川路桥、宏达股份,只要有了矿产的估值,在通货膨胀的大背景下,必然会走出大牛长牛之路。这里面大部分是我关注和做过的标的。像中润和亚振这样子博困境反转的,没有几个人能重仓拿得住,所以即使翻了十倍,我只是羡慕,但是不眼红,因为我没有这样的的能力和定力。大部分投资者还是得靠紫金、螺母这样的慢牛之股,可能慢,但是稳,越涨越低估,越低估越涨。我说到的这些股很多都已经都涨的很高了,他们2块钱以内的时候,又有多少人能够大胆的买入呢?我判断,和邦生物两元以下的日子,我认为将一去不复返,公司前期只做磷矿,且磷矿更多用于生产黄磷作为双甘磷的原料,从24年决定矿产转型之后,目前已有43宗各类的探矿权采矿权(公众号中没有更新6月11日收购的四川会理铜矿)。最近一次收购的是在6月11日四川会理上屋基铜矿探矿权。我看好公司的矿产转型。紫金矿业一直是他们学习的榜样,这是在投资者交流中回复过的事情。尼日利亚的锂、锡和稀土,澳大利亚的金、磷和硅,国内的铜、银、铅、锌、磷,这些以后如果都投产,又该值多少钱?给多少估值。前两年凭借双甘磷和草氨酸的涨价,股价就能到五元。作为一个顺周期行业,随着7月份草氨酸的涨价,企业已经扭亏为盈。再加之今年度磷矿和盐矿的盈利,又该给多少估值?个人预计后期公司还会继续收购探矿权,并且会有探转采的消息,在下半年和年报中,更多的利好会陆续到来。和邦矿业,至少应该值500亿市值。我跟很多朋友一样,都嫌弃很多股非常慢、拿不住,可回头看来,慢的这些却在稳健地稳步上行,而切来切去的标的却经常左右打脸,轮流挨揍。所以没有做短线的本事,就布置一些长线的稳定标的。一两年让你的资产翻一倍,积少成多,也能实现十倍的壮举。等矿产盈利成为新主业后,个人三个判断,一是会注销一些股份减少股本,二是实现一年两次分红,三是考虑股票更名更符合矿业板块的估值。这两年有合适的标的,一定还会不断的竞拍探矿权,已买入的探矿权将大力推动探转采。技术上分析东财的关注度已经进了前200,前两天我看的时候还才2700多,而且很长时间就没有进过2500以内。近一周,有放量的趋势。草甘膦维持这个价格,或者继续涨,和邦股份必上两元。我布局和邦生物,本就是冲着矿来转型去的,很多人说之前大把2块钱以下,你为什么不买?因为那时候矿产转型没有这么的清晰,并且没有这个计划。24年之前,公司只有两个磷矿储量不到一亿吨,且用于双甘膦的原材料,并没有对外销售磷矿。24年以后,公司尝到了卖矿的甜头,未来两年内规划了400万吨的磷矿销售。这还只是磷矿,别的品种还在探、采、买,组建了矿业部,拥有了近200人的采矿团队,引进7名矿业专家。很多机构和投资者只给了他草甘酸涨价的估值,没有考虑到他矿产转型的估值。所以我认为,此时的布局恰逢其时。买在无人问津之时。我坚信在这只股上可以让我收货翻倍的利润,哪怕时间久一点,但是这么大的确定性,又为什么不做?毕竟天天倒腾做短线,我也没有把握能赚一倍,还要焦虑和担心,位置这么高,是否会回调。所以这是一个上班族赚钱的优质标的,不用看盘,不用操心,静待公司成长即可。一旦吃到矿产的甜头,将会坚定布局转型,后面将会加大收购力度和开采力度,尽快转化成经济效益。就像对于我们一个普通人来说,如果找到了一个赚钱的机会,难道不会扩大规模赚更多的钱吗?