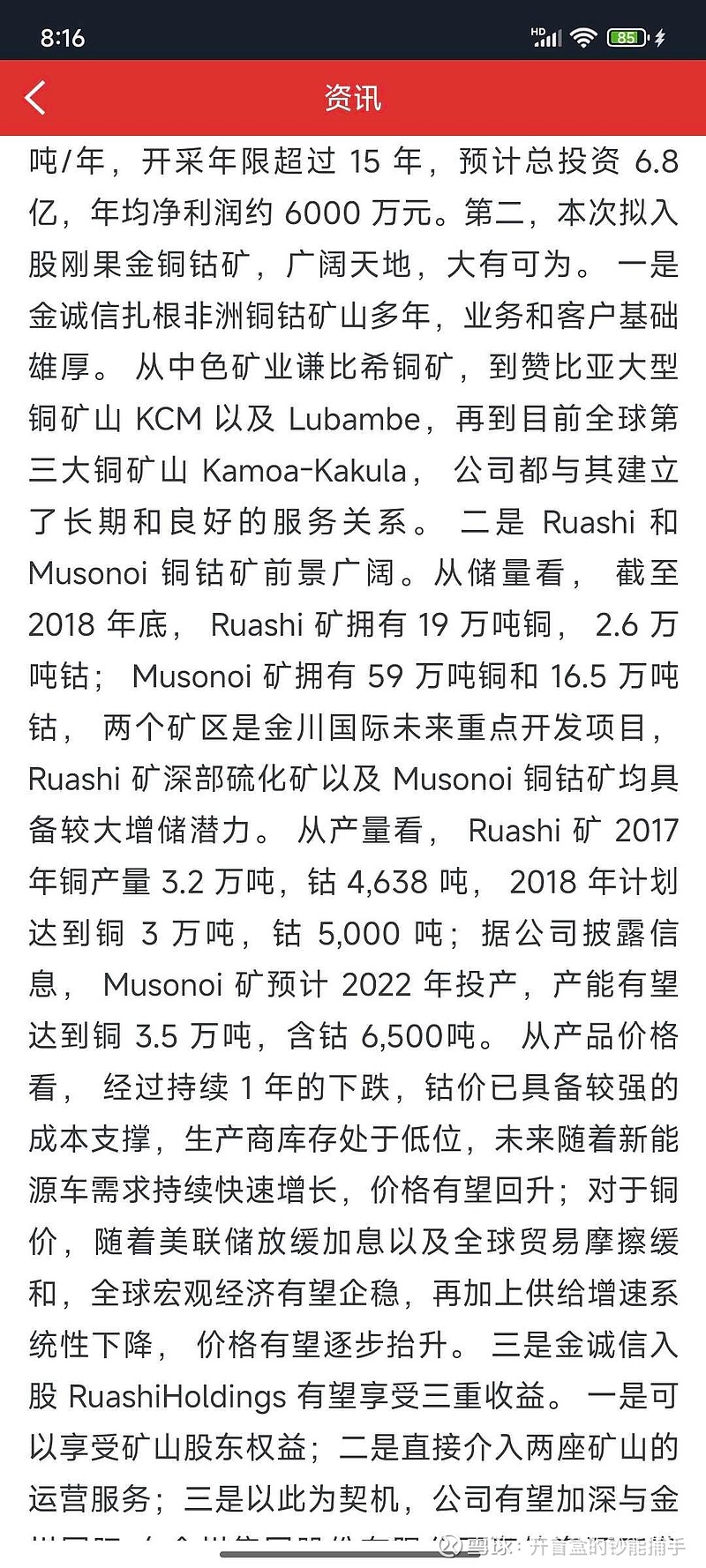

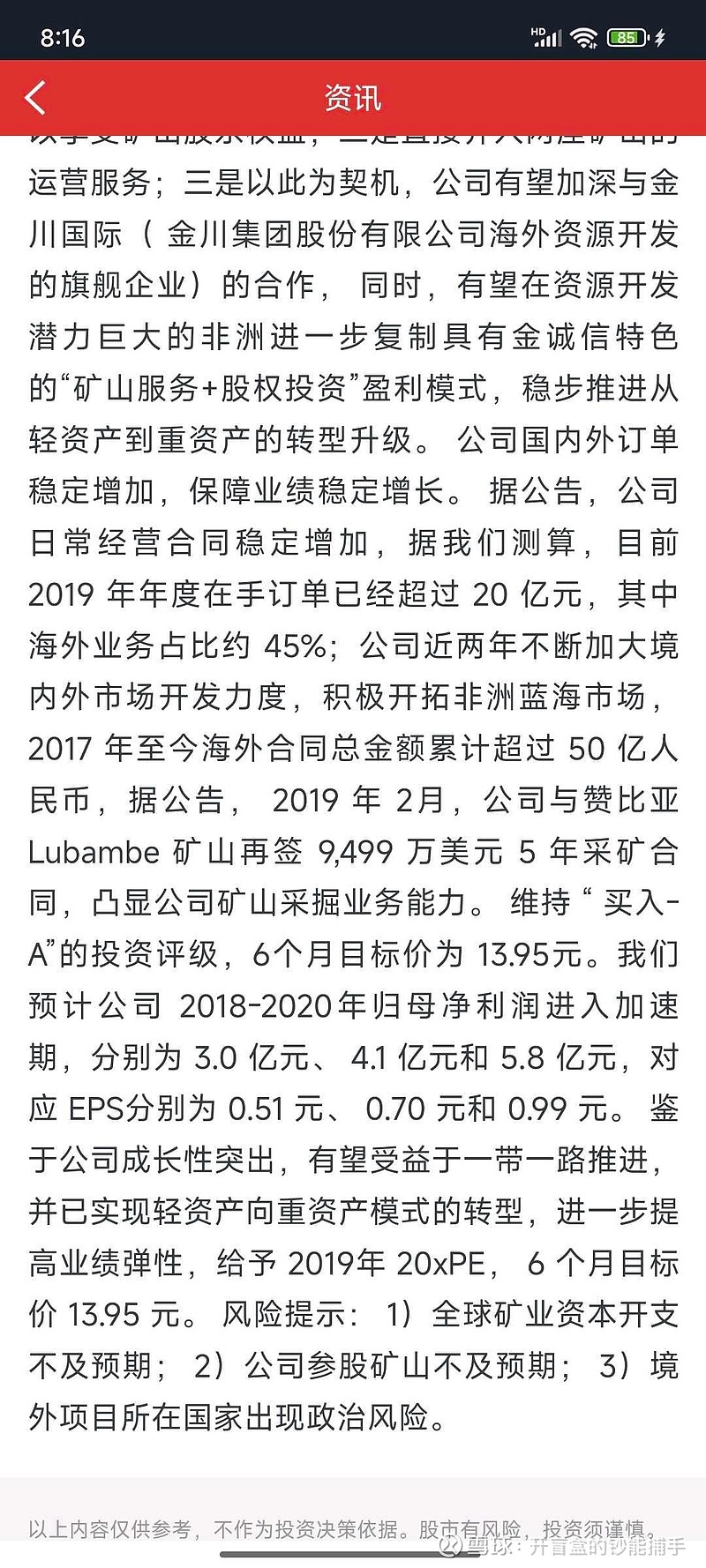

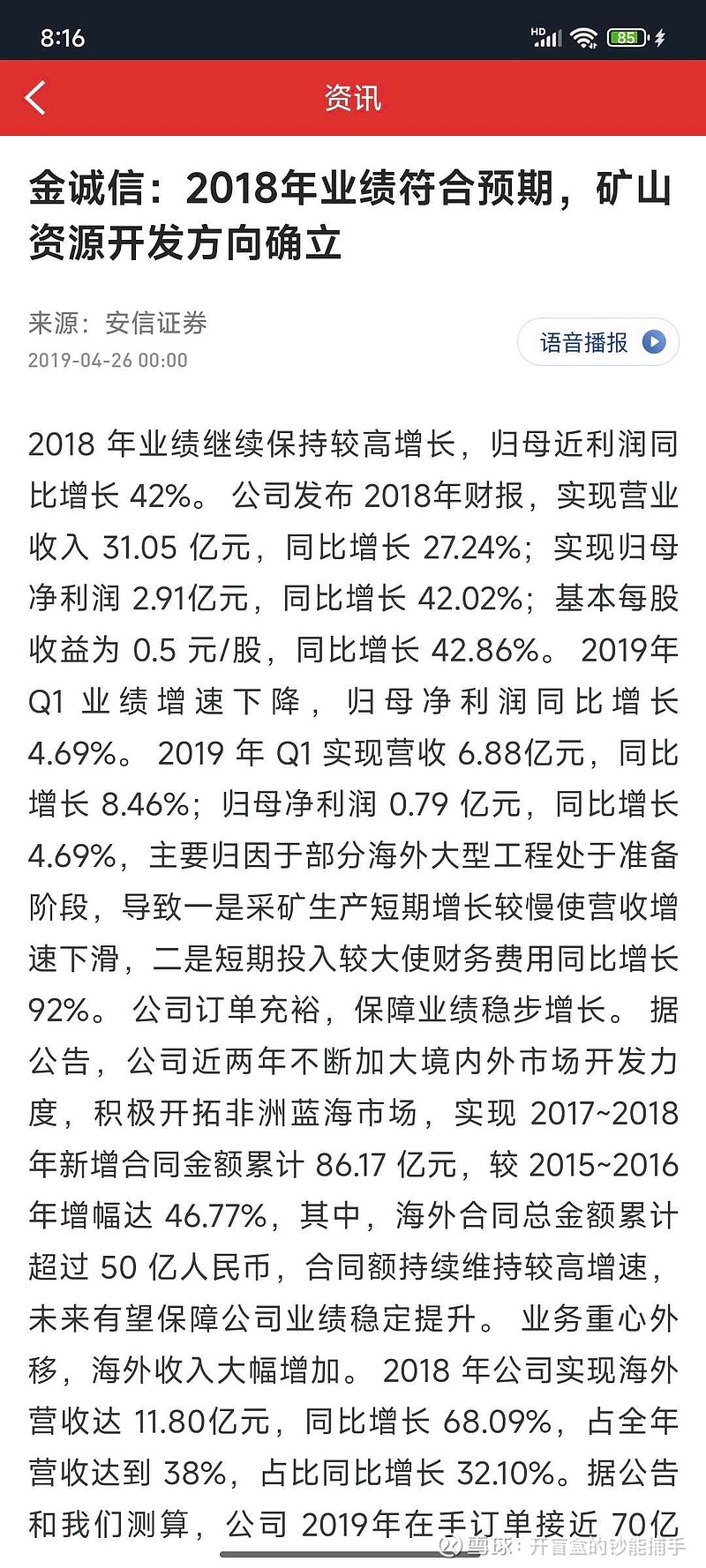

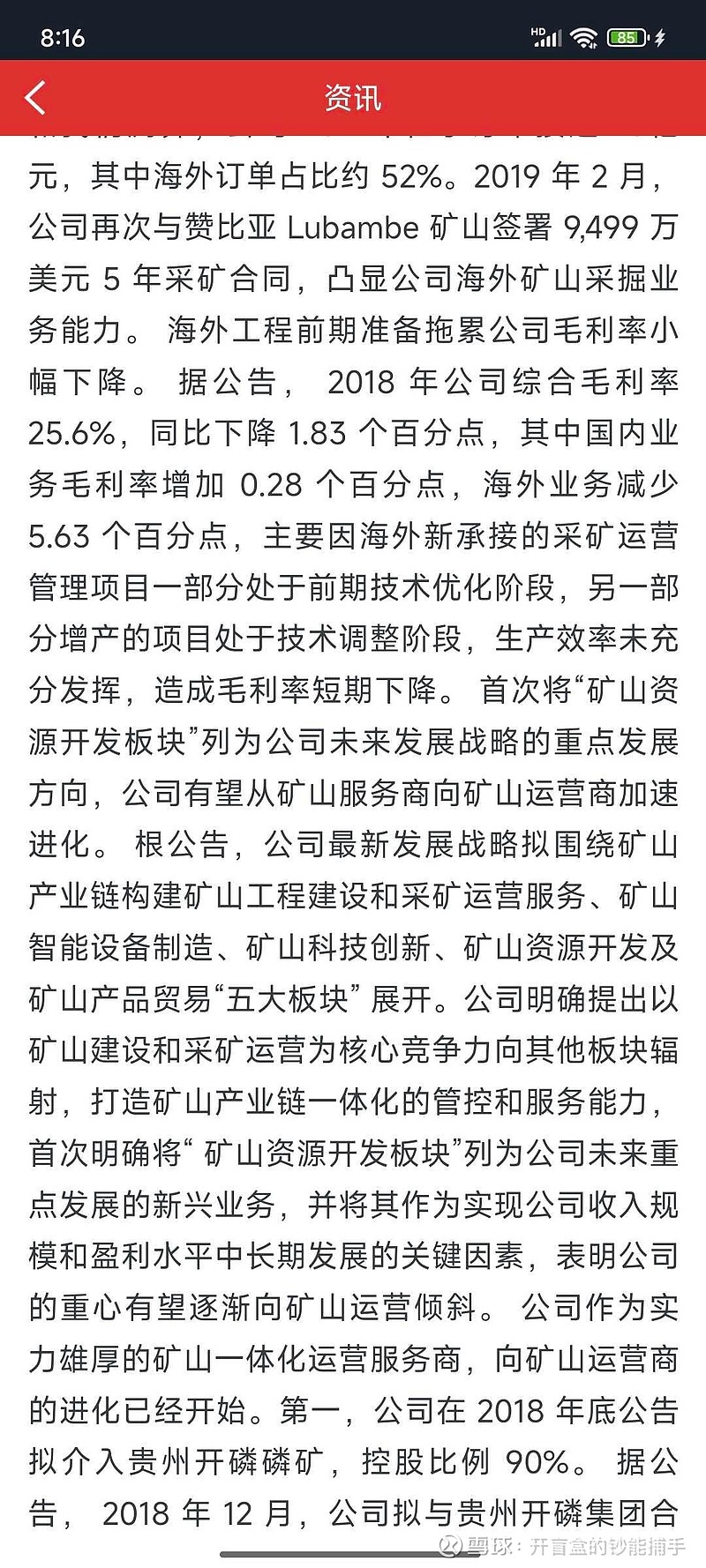

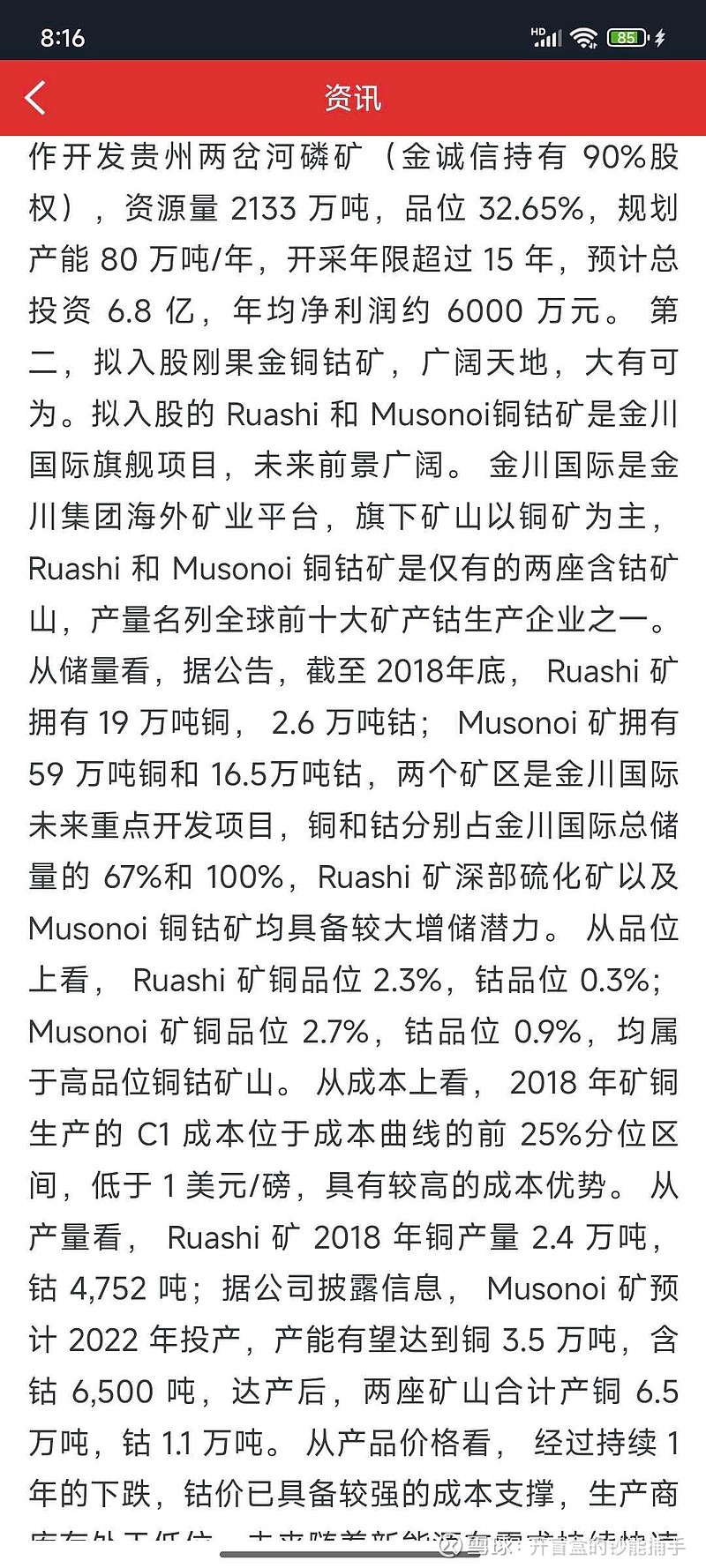

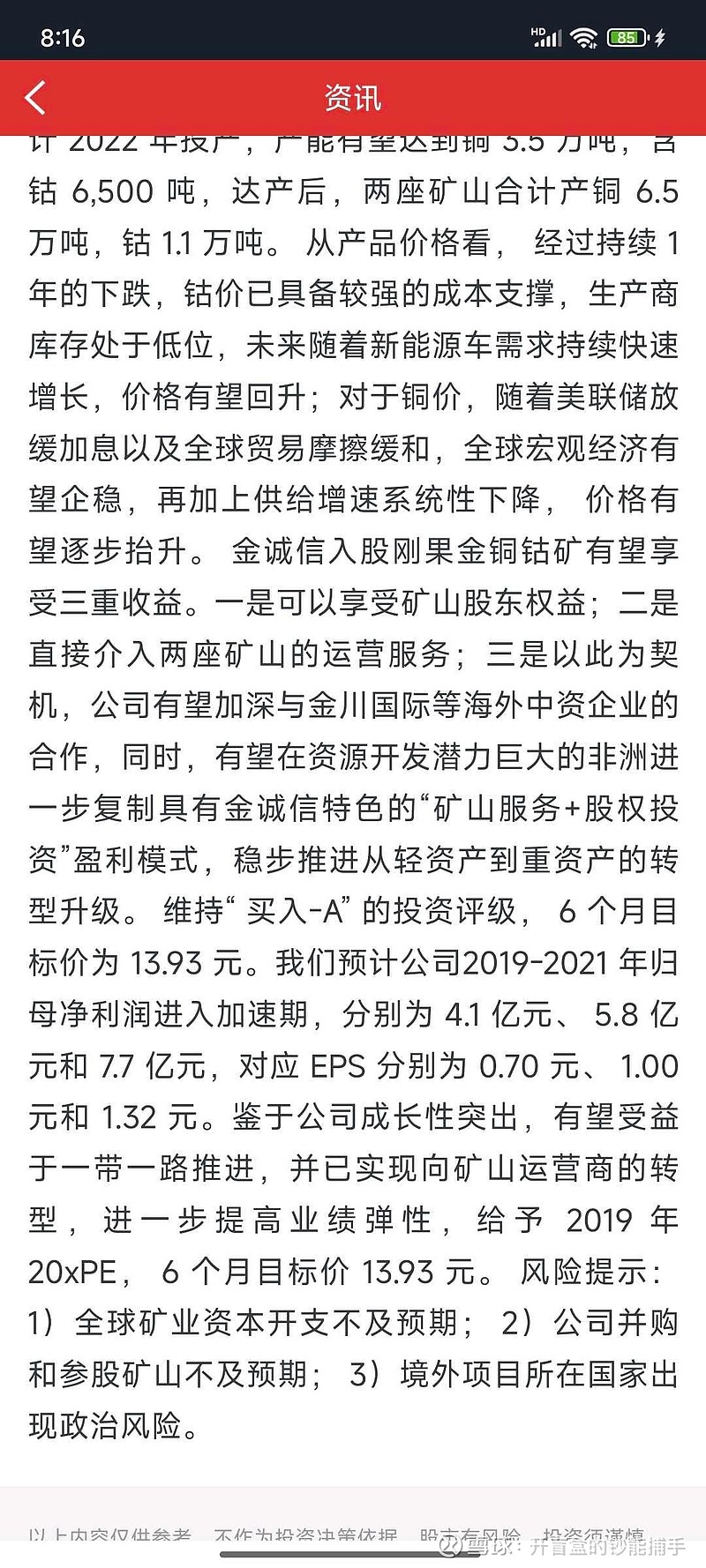

$倍杰特(SZ300774)$ 我找到了金诚信19年4月份的两篇研报,当时的股价8块钱,研报给的目标价格是13元,从19年4月份开始,公司从设备服务转型为有色金属开发,这是得到了券商认可的方向,那么从19年4月的8块到24年4月的58,走出了五年七倍的行情。金诚信当时价格和倍杰特现在相似,一个8块,一个9块。预期相似,都是从主业转型做矿产开发。不同点在于,金诚信更专业一些,它本身就是做矿产服务的,贝杰特虽然自己不一定专业,但是可以聘请四川地勘集团等第三方合作,只要自己有矿就行。布局方向类似都是以铜矿为主,不同点在于,金诚信是立足于国外的矿产,且直接买的是成品矿山或者股权入股。倍杰特则是从探矿权入手,立足于国内资源禀赋的新疆。只要是愿意转型,有态度,有决心,有好矿。第一,没有做不好的。第二,只会越来越赚钱。第三,股价都是几倍的上涨。现在的倍杰特就是19年4月份之前的金诚信,各类研报都还没有进行探矿权的了解和普及,也没有对矿产资源给出目标价。但我相信这个股,我做到了研报的前面,我也挖到了市场的前面,甚至为了求证公司决心,我亲自给董秘打了30分钟的电话。更让我坚定了持股信心和公司转型,一定会成功。所以和吹不吹票没有关系,这是基于形成共识之前的经验判断。我22年曾经做过洛阳钼业,那时候股价长期在5块钱以下,研报说未来几年要重视KFM和TM双子星的放量增长,后面果然走出了一条长牛之路。在我看来,矿产股分三个梯队,第一梯队是紫金矿业,洛阳钼业等这样以矿产为唯一主业的纯矿山股,代表大哥紫金矿业早已走出五年十倍的行情。第二梯队是以四川路桥、金诚信为代表的双主业模式,即在布局矿产之前,是有一个稳定盈利的主业,近几年才转型做了矿产,和邦生物,倍杰特也算这两年转型的代表,但和邦生物的盘子太大,且主营业务不盈利,公司执行力不强,没有倍杰特有弹性有潜力。第三梯队,是以正平股份为代表的矿产概念股,公司有一两个采矿或者探矿权,但并没有把矿产作为跟第一主业同等重要的第二主业,如正平,第一主业是基建,第二主业是算力,正平的m1和m3从规模和想象力远远小于倍杰特。并不是我吹一个踩一个,而是基于事实,实事求是的分析。之所以举以上股,是因为别的我没有深入的研究,不好妄加评价,这几个是我自己分享过,买过,做过,也深入挖掘过的预期差的股票,所以相互之间也做了一些比较。所以我一直说,倍杰特的走法,参照金诚信和四川路桥就可以了,等到研报开始分析矿产价值的时候,等到各位老师和微信群、论坛开始普及矿山储量的时候,就是我们收获的时候。我之所以有信心,是因为我了解到公司的态度,还要继续的买矿做大。我了解到公司的第一主业能够带来稳定的现金流,可以保障矿产的转型。作为新疆本地人,我了解到,公司目前的六个探矿权都是资源禀赋,且想象力丰富的优质探矿权。这跟多少钱拍卖下来没有关系,而是看最终能发现多少的储量。22年某公司一个5000万的探矿权,发现了价值500个亿的金矿,又该怎么去评判划算与否?我们要看贝杰特的矿所处的成矿带和周围矿的出矿量,哪怕是探矿阶段,我大概也能判断出来,储量不会差。这一波资金翻两倍以上,我靠这一只股就可以做到。三年之内吧。那么如果我很确定三年之内这个标底能翻两倍以上,我又何必东张西望到处乱撞,守好这一个股,拿到合适的时间,大概率会有丰厚的收获,因为是重仓持有。分仓短线、轻仓打野,我没有那个短平快的水平,也不属于我的风险偏好的风格。如果三年之内能够达到两三倍的受益率,对我来说,这是一个很满意的预期我,还不用这么辛苦的来回追着热点跑,还不知道,今天买了是否明天就会吃面。

最后,我想表达一个观点。刻舟求剑,故不可取,他山之石,可以攻玉。倍杰特不可能完全复制金诚信,但是可以提供很大参考价值。未来五年,有色金属一定是一类稳赚不赔的盈利性股票,因为矿产对于我国来说太重要了,在通货膨胀的纸币时代,矿产的保值性将大大体现。最近政策上也出了一个利好,7月29日,中国人民银行、工业和信息化部、国家发展改革委、财政部、金融监管总局、中国证监会、国家外汇局等7部门联合印发的《关于金融支持新型工业化的指导意见》中提出了18条措施来支持新型工业化。尤为关注的是,该《指导意见》在“强化重点企业金融服务,支持产业链自主可控”中明确指出,支持矿企在符合国家产业政策的前提下,加快重要矿产增储上产,提高战略性资源供应保障能力。