$*ST亿通(SZ300211)$ 有一个很大的看点,我挖一下。

公司的三大板块中,我之前重点关注的是第二板块,芯片和传感器业务,却忽略了第三板块医疗器械销售,也是个惊喜。公司在2024年末收购合肥云曦医疗器械有限公司51%股权,在24年年报因为未并表,是没有收入和利润的。我们看25年半年报中的表述。

1.公司全资子公司合肥鲸鱼微电子有限公司。

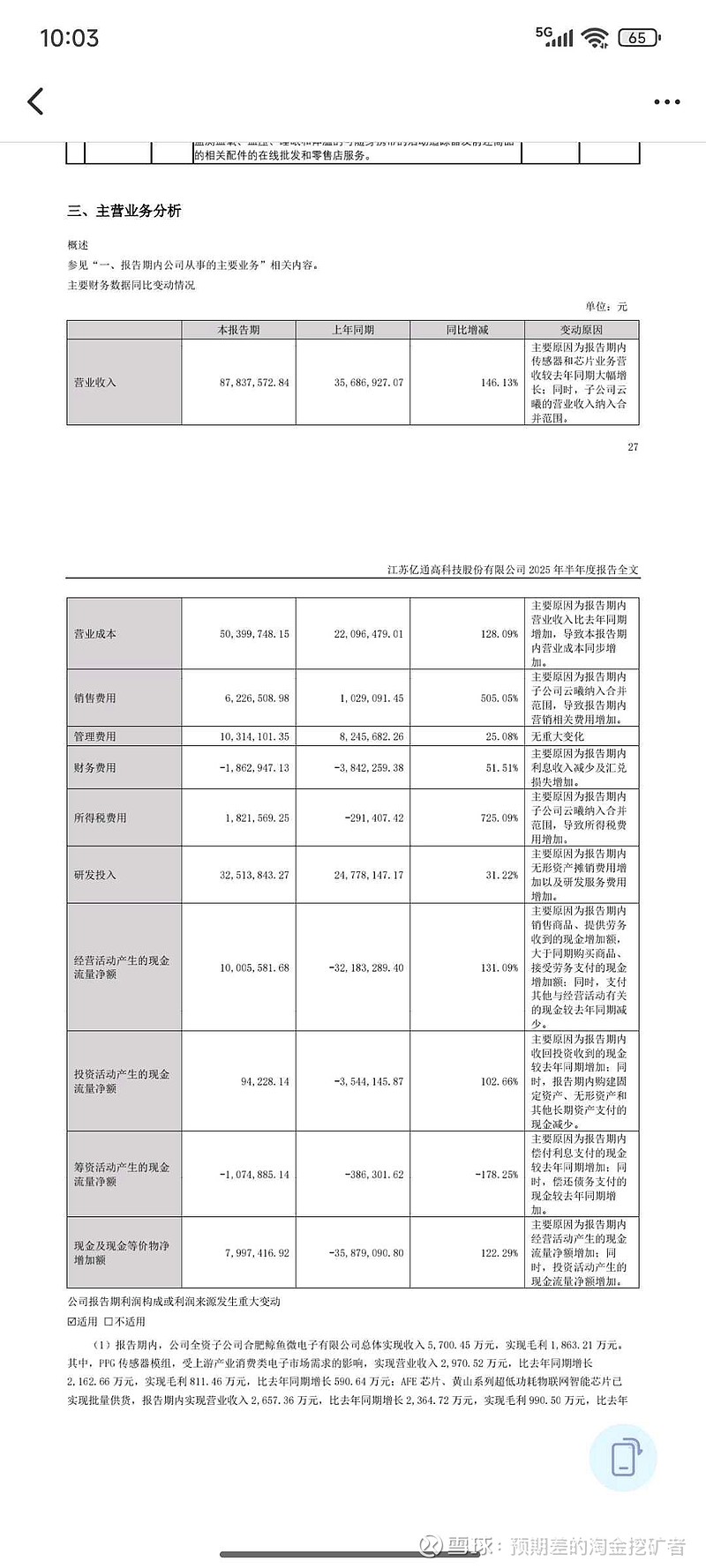

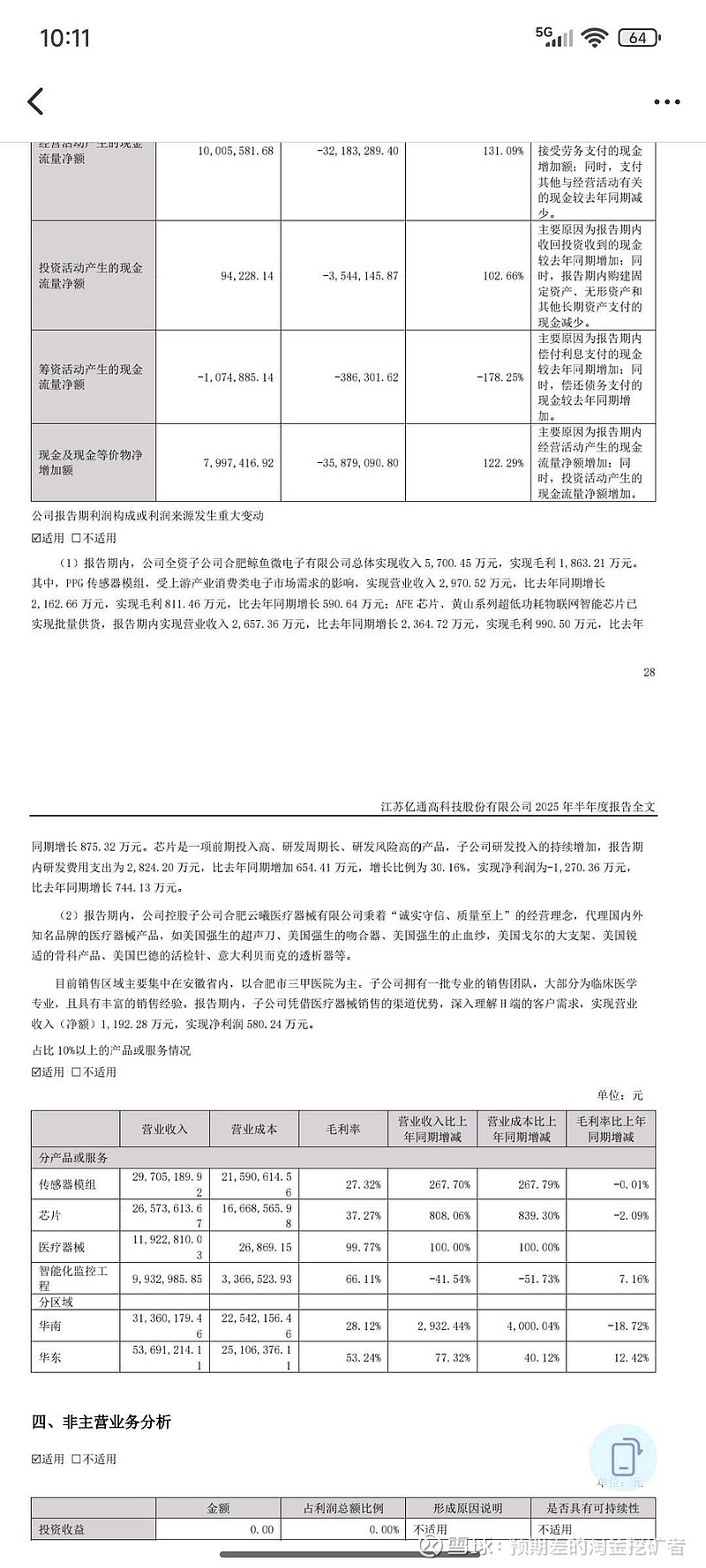

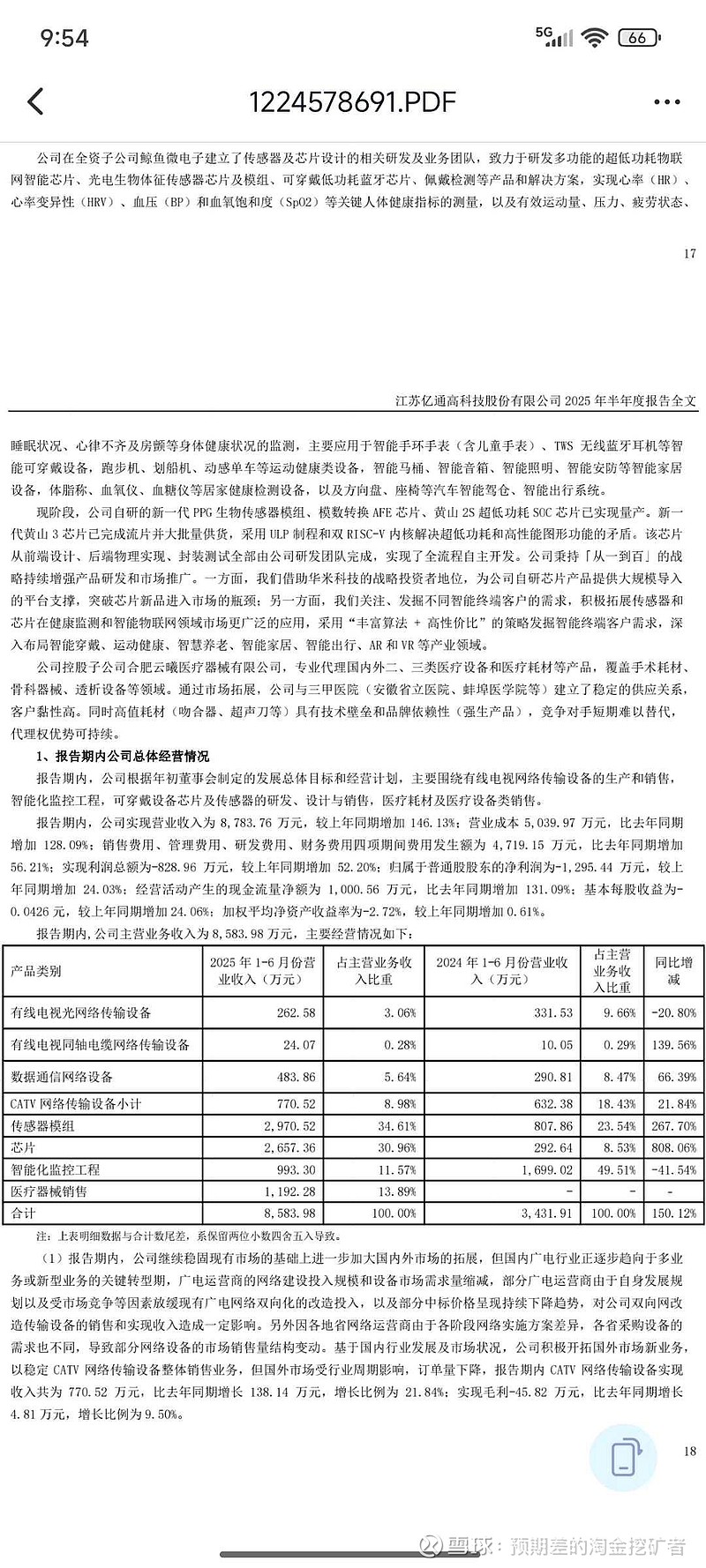

报告期内,总体实现收入5,700.45万元,实现毛利1,863.21万元。其中,PPG传感器模组,受上游产业消费类电子市场需求的影响,实现营业收入2,970.52万元,比去年同期增长2,162.66万元,实现毛利811.46万元,比去年同期增长590.64万元;AFE芯片、黄山系列超低功耗物联网智能芯片已实现批量供货,报告期内实现营业收入2,657.36万元,比去年同期增长2,364.72万元,实现毛利990.50万元,比去年同期增长875.32万元。芯片是一项前期投入高、研发周期长、研发风险高的产品,子公司研发投入的持续增加,报告期内研发费用支出为2,824.20万元,比去年同期增加654.41万元,增长比例为30.16%,实现净利润为-1270.36万元,比去年同期增长744.13万元。通过这块儿可以看出投入比以前更多,研发的更先进。同比却减亏,说明芯片、传感器已经在赚钱了。现在就是缺一个量产。通过大量出货而实现整体盈利。一旦研发投入完毕,剩下的就是源源不断的挣钱。后面就是盈利的环节。

2、合肥云曦医疗器械有限公司。

报告期内,公司控股子公司合肥云曦医疗器械有限公司秉着“诚实守信、质量至上”的经营理念,代理国内外知名品牌的医疗器械产品,如美国强生的超声刀、美国强生的吻合器、美国强生的止血纱,美国戈尔的大支架、美国锐适的骨科产品、美国巴德的活检针、意大利贝而克的透析器等。

目前销售区域主要集中在安徽省内,以合肥市三甲医院为主。子公司拥有一批专业的销售团队,大部分为临床医学专业,且具有丰富的销售经验。报告期内,子公司凭借医疗器械销售的渠道优势,深入H端的客户需求,实现营业收入(净额)1,192.28万元,实现净利润580.24万元。

云曦医疗,是个从无到有的过程。从账面上看,利润率50%。不需要什么技术投入,就是代理权的问题。你拿上代理权,你就有资格卖器械。根据半年报的表述,公司控股子公司合肥云曦医疗器械有限公司,专业代理国内外二、三类医疗设备和医疗耗材等产品,覆盖手术耗材、骨科器械、透析设备等领域。通过市场拓展,公司与三甲医院(安徽省立医院、蚌埠医学院等)建立了稳定的供应关系,客户黏性高。同时高值耗材(吻合器、超声刀等)具有技术壁垒和品牌依赖性(强生产品),竞争对手短期难以替代,代理权优势可持续。亿通目前只在安徽省,主要做了合肥市。那我们扩展一下,依托合肥全年可以实现1000万元的利润,如果后续打通整个安徽市场,利润大概有5000万以上。如果能打通别的省份,利润能到1亿。光是这个业务,就可以给芯片研发带来源源不断的资金流。目前仅仅是刚起步阶段。根据表中数据,这块利润率达到99%。当然我们算利润肯定是要扣除销售的附加费用。

而芯片,同样爆发。芯片和传感器利润率都很高。公司为了研发25年中报投入了2824万,销售上芯片增长了808%,传感器增长了267%。这是个好的趋势,说明高端产品正在改变替代亿通的原有监控、广电等低利润、低竞争的主营业务,走向高端化。而股价也能给予国产芯片的估值。这块的毛利率芯片是37%,传感器是27%。

目前还有一款蓝牙芯片正在研发。黄山三已经量产并大量供货。还有一个看点则在于除了手表,将拓展到其他的应用领域。公司预期在本芯片研发量产后,能够在华米科技及更广泛的智能手表、智能手环、AR 眼镜、AI健康监测,AIoT物联网市场得到广泛应用,相应产生高利润和可持续成长的业绩。根据半年报的表述,现阶段,公司自研的新一代 PPG生物传感器模组、模数转换 AFE芯片、黄山2S超低功耗SOC芯片已实现量产。新一代黄山3芯片已完成流片并大批量供货,采用ULP 制程和双 RISC-V内核解决超低功耗和高性能图形功能的矛盾。该芯片从前端设计、后端物理实现、封装测试全部由公司研发团队完成,实现了全流程自主开发。公司秉持「从一到百」的战略持续增强产品研发和市场推广。一方面,我们借助华米科技的战略投资者地位,为公司自研芯片产品提供大规模导入的平台支撑,突破芯片新品进入市场的瓶颈;另一方面,我们关注、发掘不同智能终端客户的需求,积极拓展传感器和芯片在健康监测和智能物联网领域市场更广泛的应用,采用“丰富算法+高性价比”的策略发掘智能终端客户需求,深入布局智能穿戴、运动健康、智慧养老、智能家居、智能出行、AR和VR等产业领域。

也就是说,随着华米手表的放量,会带动黄山三芯片的销量利润大增。同时又通过手表领域拓展介入手环、眼镜等新领域,这才是日后最大的看点。也就是确定性的增长与高端化的介入。依赖华米有弊有利。从利上看,可以借助华米打通全产业链,而且保证新研制的芯片有市场需求,可以卖掉,这是源源不断的订单保证。其实鲸鱼微电子本身就是华米的团队,在黄老板收购了亿通后,卖给了亿通帮助其转型,买谁的不是买,为什么不买自己家的芯片?再加上还这么好用,便宜。所以跟着华米,亿通芯片、传感器不会缺销量。华米产品卖的越好越火爆,亿通的收入和利润越水涨船高。通过华米打开的知名度也必将有利于其开拓别的品牌和市场。他不像有些关联交易,比方说之前做米家的时候,小米一旦断供取消合作,又或者周末出的华铁消息,这种订单依托于大客户非常的不确定。对于华米的过度依赖,我并不认为有什么担忧。本就是黄老板旗下的两个公司,只要黄总不换,那就是自家兄弟,有肉自己吃,有汤你先喝,这种的过度关联不会担心突然的取消或者毁约。这就是我认为依托华米最大的优势,而过度关联的劣势也不再存在,反而是一种深度绑定的证明。华米这个大腿。我认为是够粗的。而且华米本身也已经完成困境反转与自我价值证明,不单单体现在他的股价,而是实打实的产品火爆程度和盈利能力提升。华米这两年肯定会实现盈利,且利润大增。将和亿通共同困境反转。

创业板st股的规定,营收上亿和利润转正满足一点即可摘帽。亿通今年三季报收入将上一亿,已经可以摘帽。我现在看的是年报,可能利润同比转正。将实现摘帽预期加盈利反转的戴维斯双击。对于资本市场来说,确定性的情绪必将反映在日后股价上。

维持市值60亿以上,股价20元的观点不变。华米科技有一天如果不想在美国上市了,退美回a最直接的办法就是借壳亿通,到时亿通可就不是20元了。当然这一块我并不会过多幻想与期待,只是一种以后的思路。没有这个因素,之前分析的所有反转点,也够支撑20元的股价。