$*ST亿通(SZ300211)$

下面分享一篇来自国金证券的研报。如果华米科技是成长股,那么核心供货商和兄弟公司的亿通也将是成长股。

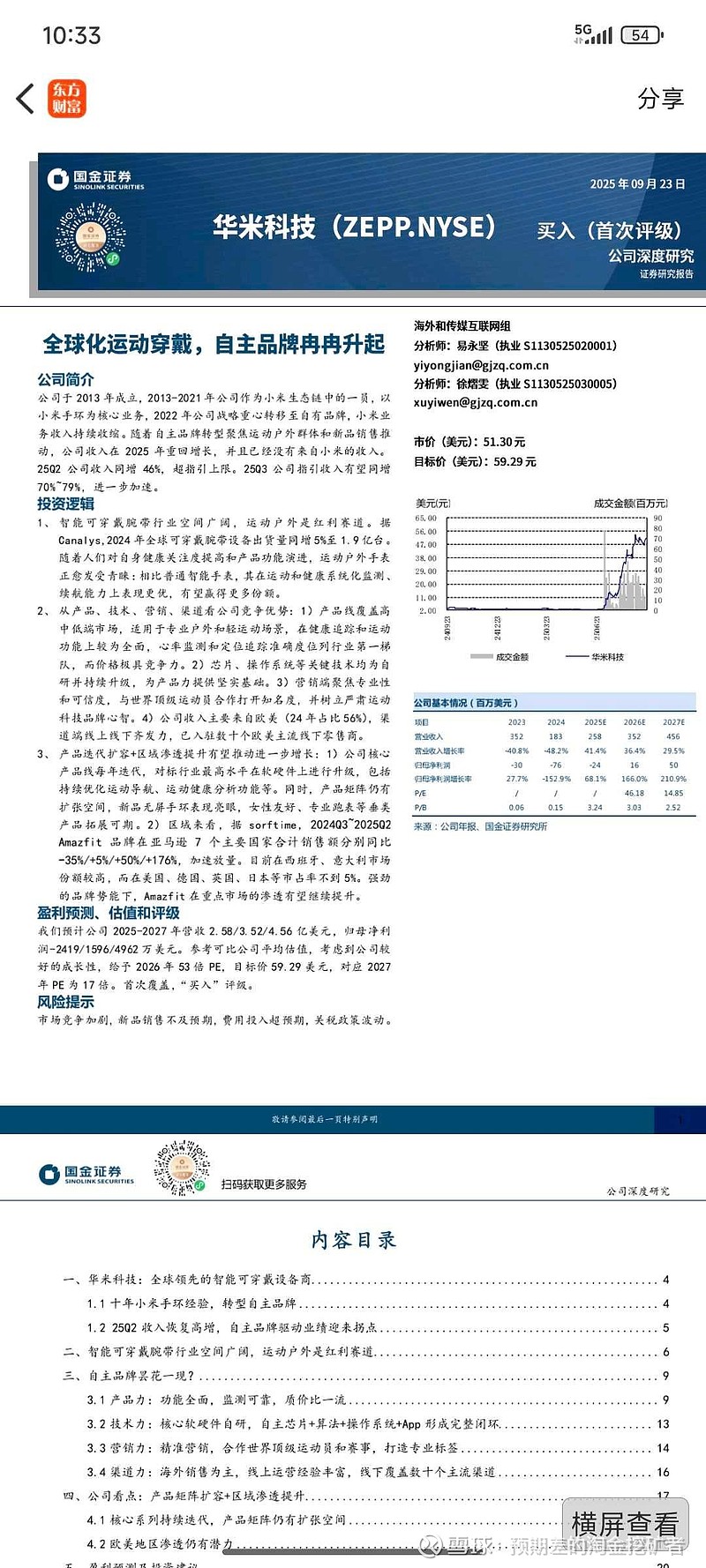

全球化运动穿戴,自主品牌冉冉升起

研报日期:2025-09-25

华米科技(ZEPP)

公司于2013年成立,2013-2021年公司作为小米生态链中的一员,以小米手环为核心业务,2022年公司战略重心转移至自有品牌,小米业务收入持续收缩。随着自主品牌转型聚焦运动户外群体和新品销售推动,公司收入在2025年重回增长,并且已经没有来自小米的收入。25Q2公司收入同增46%,超指引上限。25Q3公司指引收入有望同增70%~79%,进一步加速。

投资逻辑

1、智能可穿戴腕带行业空间广阔,运动户外是红利赛道。据Canalys,2024年全球可穿戴腕带设备出货量同增5%至1.9亿台。随着人们对自身健康关注度提高和产品功能演进,运动户外手表正愈发受青睐:相比普通智能手表,其在运动和健康系统化监测、续航能力上表现更优,有望赢得更多份额。

2、从产品、技术、营销、渠道看公司竞争优势:1)产品线覆盖高中低端市场,适用于专业户外和轻运动场景,在健康追踪和运动功能上较为全面,心率监测和定位追踪准确度位列行业第一梯队,而价格极具竞争力。2)芯片、操作系统等关键技术均为自研并持续升级,为产品力提供坚实基础。3)营销端聚焦专业性和可信度,与世界顶级运动员合作打开知名度,并树立严肃运动科技品牌心智。4)公司收入主要来自欧美(24年占比56%),渠道端线上线下齐发力,已入驻数十个欧美主流线下零售商。

3、产品迭代扩容+区域渗透提升有望推动进一步增长:1)公司核心产品线每年迭代,对标行业最高水平在软硬件上进行升级,包括持续优化运动导航、运动健康分析功能等。同时,产品矩阵仍有扩张空间,新品无屏手环表现亮眼,女性友好、专业跑表等垂类产品拓展可期。2)区域来看,据sorftime,2024Q3~2025Q2Amazfit品牌在亚马逊7个主要国家合计销售额分别同比-35%/+5%/+50%/+176%,加速放量。目前在西班牙、意大利市场份额较高,而在美国、德国、英国、日本等市占率不到5%。强劲的品牌势能下,Amazfit在重点市场的渗透有望继续提升。

盈利预测、估值和评级

我们预计公司2025-2027年营收2.58/3.52/4.56亿美元,归母净利润-2419/1596/4962万美元。参考可比公司平均估值,考虑到公司较好的成长性,给予2026年53倍PE,目标价59.29美元,对应2027年PE为17倍。首次覆盖,“买入”评级。

风险提示

市场竞争加剧,新品销售不及预期,费用投入超预期,关税政策波动。