$中信金属(SH601061)$公司的铜矿产量怎么比较评估?

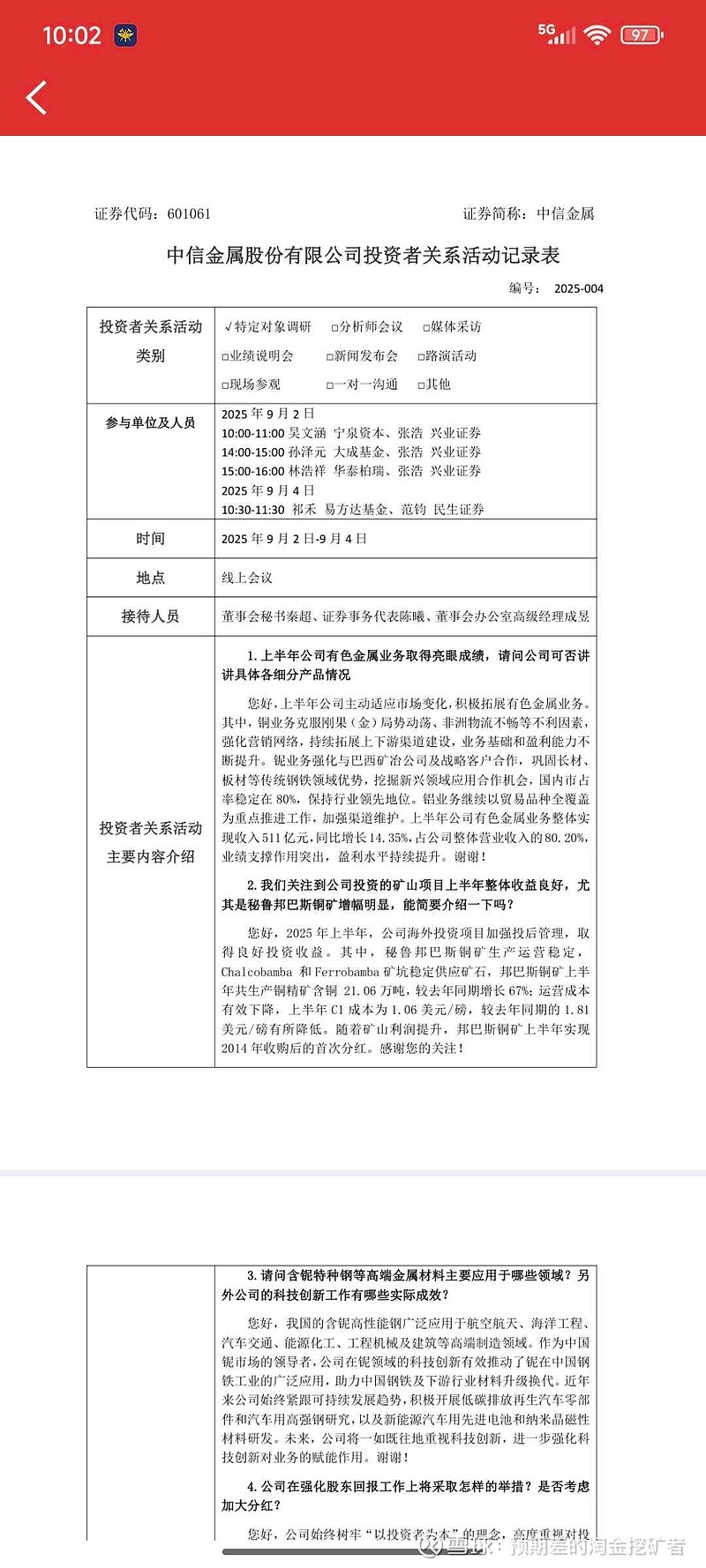

2025年上半年,公司海外投资项目加强投后管理,取得良好投资收益。其中,秘鲁邦巴斯铜矿生产运营稳定,Chalcobamba 和Ferrobamba矿坑稳定供应矿石,邦巴斯铜矿上半年共生产铜精矿含铜21.06万吨,较去年同期增长67%;运营成本有效下降,上半年C1成本为1.06美元/磅,较去年同期的1.81美元/磅有所降低。随着矿山利润提升,邦巴斯铜矿上半年实现2014年收购后的首次分红。

大家可以看看这个成本有多低。还有一个就是10年了才分红,前期赚的钱一直在投入建设,这个原理跟kk矿是一样的。后期这个矿40万吨铜每年,中信权益15%,6万吨。Kk三期满产60万吨每年,中信权益5.3万吨,只算这两个铜矿,就有11.3万吨铜。除了那几个大公司,A股里面也没有几个能比他的矿产铜年产量要多。这里还没有考虑那个铂多金属矿,艾芬豪西部前沿、赞比亚的几个探矿情况,半年报中已经披露西部前沿已经探出来936万吨铜,这还刚刚开始,面积是kk的五倍大。很有意思的是这几个大的矿权都是几千、上万平方公里的面积,而且都在kk矿的周围,也就是在中非铜钴成矿带上,是全球最品味最高、储量最大的矿区带,艾芬豪后面绝对又会开发两三个大的矿产项目。权益比例可能要到15-20万吨以上了。选择比努力更重要,股权投资的早而准,比例大,眼光好,这种不劳而获的躺平和松弛我很喜欢。没有自己的矿山有什么关系呢?艾芬豪开矿卖矿,我照样挣钱。铜价上涨,我照样挣钱。毕竟我是按比例挣啊。

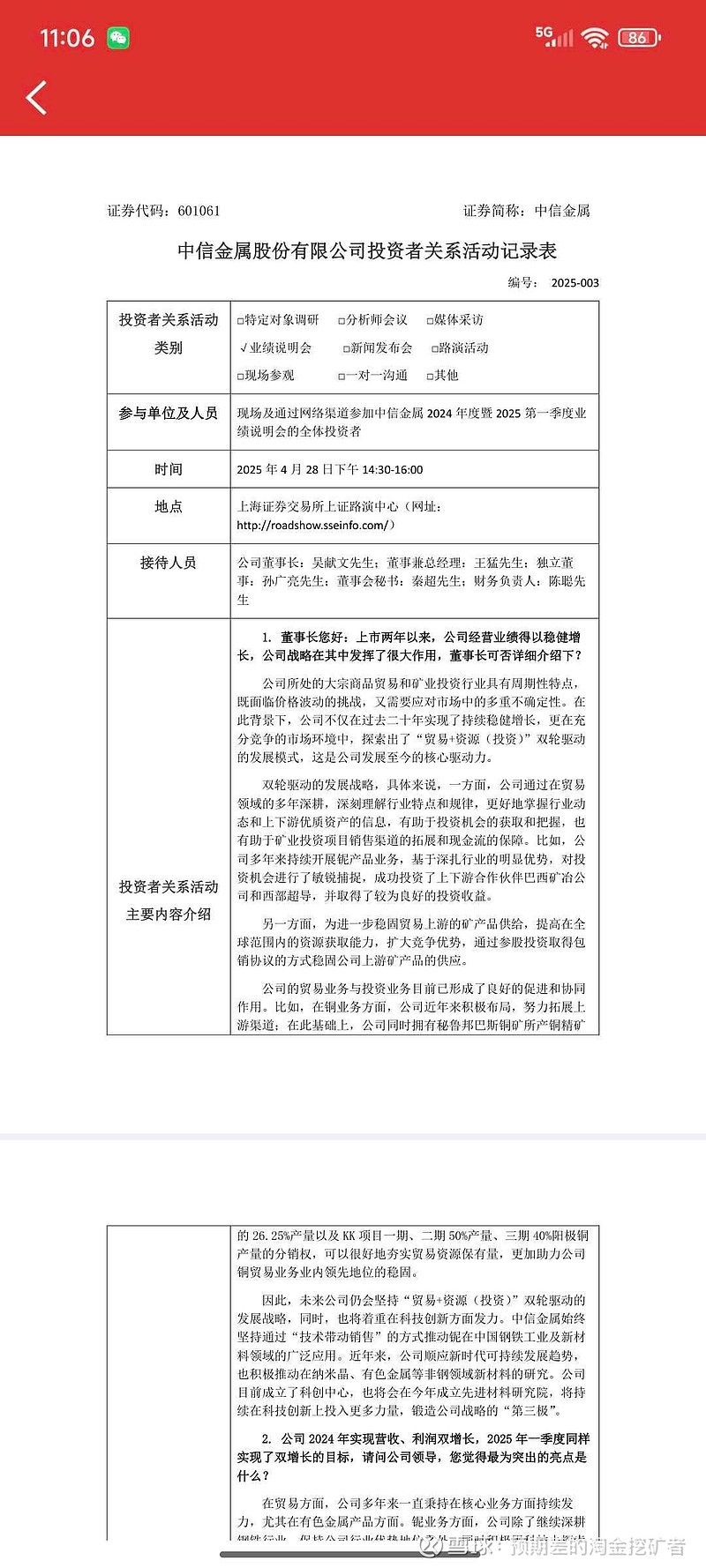

里面还要考虑一个分销的情况。两个成熟矿山的铜矿,中性金属都是可以按照比例去分销的,公司同时拥有秘鲁邦巴斯铜矿所产铜精矿的26.25%产量以及KK项目一期、二期50%产量、三期40%阳极铜产量的分销权,可以很好地夯实贸易资源保有量,更加助力公司铜贸易业务业内领先地位的稳固。所以产出来的铜根本不愁卖,公司就是做贸易的。而且公司还不会缺贸易交易资源,因为自己参股的矿山会给自己提供原材料。这是哪位大神进行的布局,现在看,真的是有预见性。