$倍杰特(SZ300774)$

我这篇原创文章,应该是目前全网最新最全最权威的倍杰特矿权信息总结与评估。

目前的倍杰特,拥有18宗矿权,其中探矿权14宗,采矿权4宗,已布局锑、铜、锌、铅、银、镉、镓、铟、钨、锰、锂、铷、铯、萤石、玉石共15类品种(以上为根据公开资料的已知矿种,后面肯定还会增加新种类、公告新储量、收购新矿权),是全国上市公司中,截至目前锑矿储量、能够开采的第三名(前两名是华钰矿业、湖南黄金),是布局锑矿全产业链开发深加工第一人,是转型有色金属、稀有金属、战略金属的优质小市值标的。

一、拥有探矿权及进度情况,共14宗。

1.新疆巴州若羌县托格腊克布拉克锂矿探矿权,43.97平方公里,控股100%。

2.新疆巴州且末县铅锌多金属矿探矿权,35.91平方公里,控股100%。

3.新疆和田皮山县托满南铜多金属矿探矿权,73.01平方公里,控股100%。

4.新疆和田皮山县来丽乔克一带铁铜矿探矿权,13.77平方公里,控股100%。普查中,发现了3处铁铜矿点,其中两处铜矿达到一般工业指标要求。

5.新疆和田于田县干湖滩西铜矿探矿权,60平方公里,控股100%。普查中,发现了2个锰矿(化)体、6处铜矿化点,其中一处锰矿化体达到工业品位要求,2处铜矿化点达到边界品位要求。

6.新疆克州阿克陶县协力波斯塔格铜铁等多金属矿探矿权,27.96平方公里,控股100%。

7.云南省西畴县小洞矿区铜多金属矿探矿权,0.7175平方公里,控股55%。

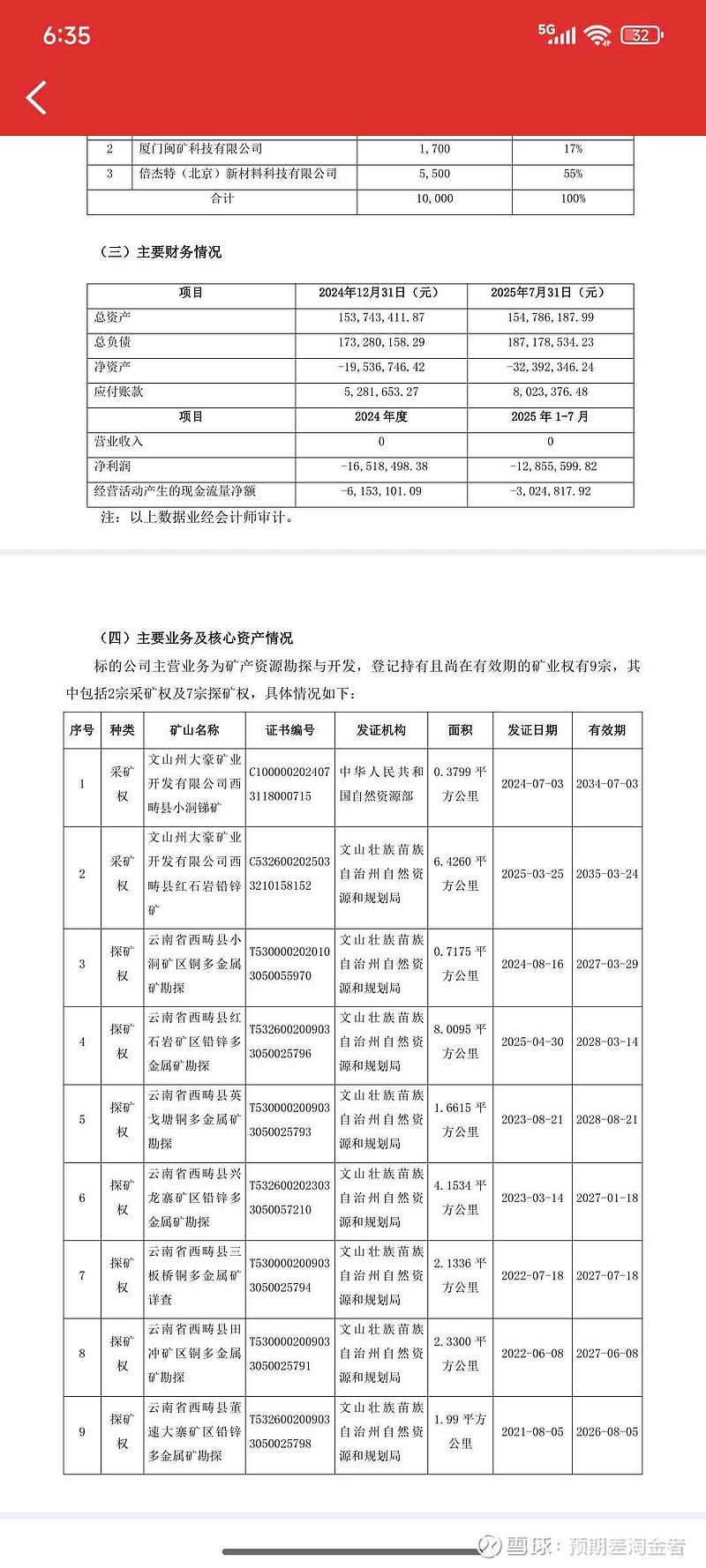

8.云南省西畴县红石岩矿区铅锌多金属钨矿探矿权,8.0095平方公里,控股55%。累计查明(保有)资源量:钨矿石量649.47万吨,钨金属量62780吨,平均品位0.97%。伴生萤石矿石量609.43万吨,萤石矿物量116.29万吨,平均品位19.08%。

9.云南省西畴县英戈塘铜多金属矿探矿权,1.6615平方公里,控股55%。

10.云南省西畴县兴龙寨矿区铅锌多金属矿探矿权,4.1534平方公里,控股55%。

11.云南省西畴县三板桥铜多金属矿详查探矿权,2.1336平方公里,控股55%。

12.云南省西畴县田冲矿区铜多金属矿探矿权,2.33平方公里,控股55%。

13.云南省西畴县董速大寨矿区铅锌多金属矿探矿权,1.99平方公里,控股55%。

14.四川省九龙县大杉林铅矿探矿权(通过和田智元矿业竞拍),39.07平方公里,控股100%。

二、拥有采矿权及进度、储量情况,共4宗。

通过收购文山州大豪矿业获得:

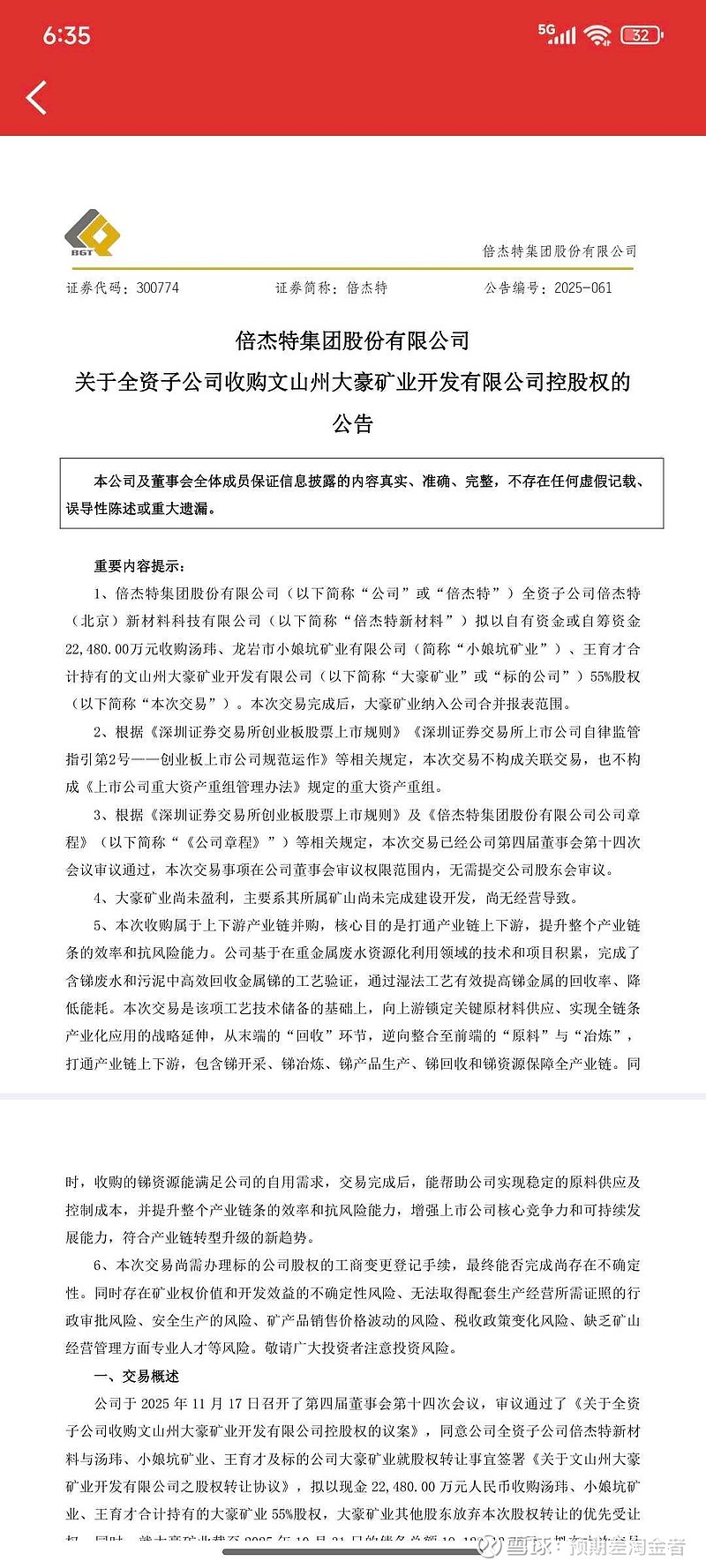

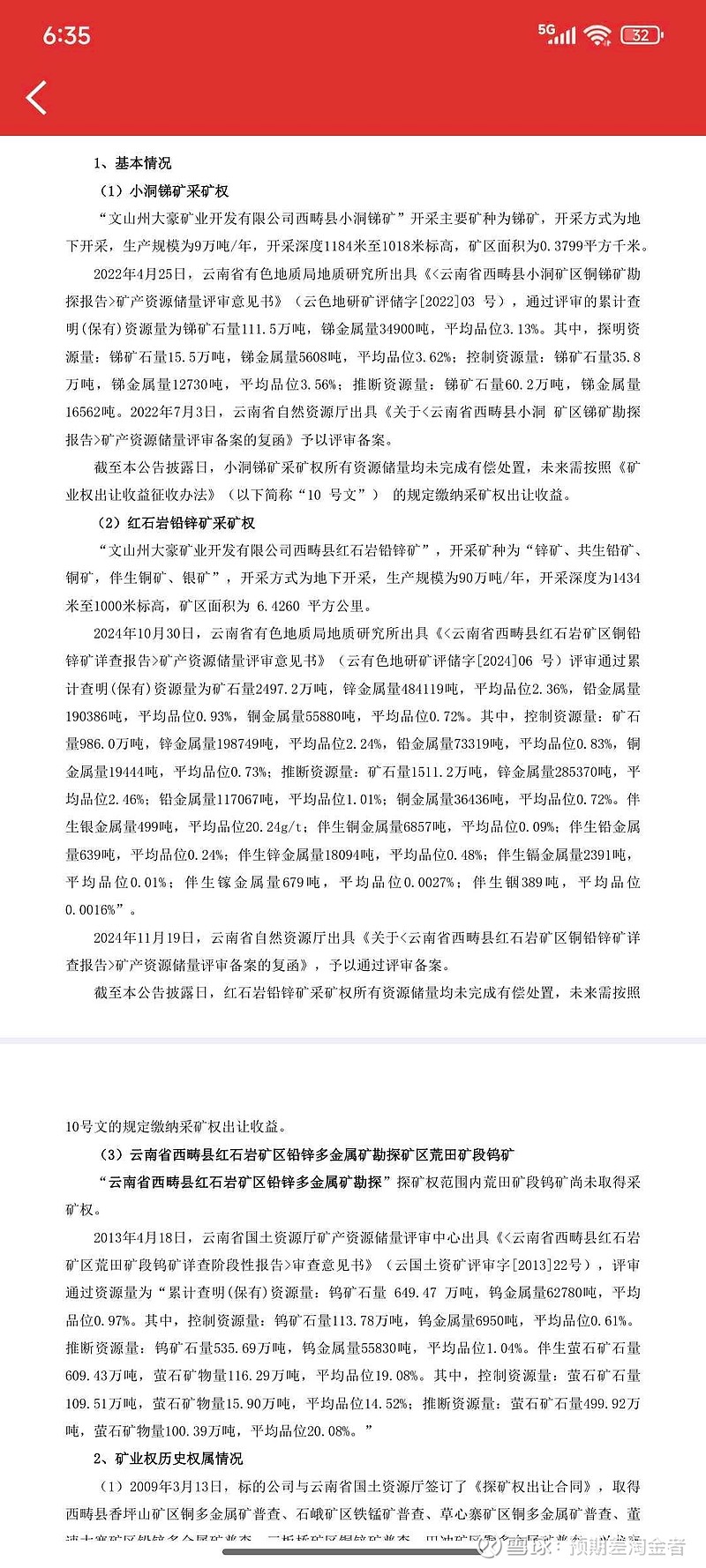

1.小洞锑矿采矿权,控股比例55%。

开采主要矿种为锑矿,生产规模为9万吨/年,矿区面积为0.3799平方千米,通过评审的累计查明(保有)资源量为锑矿石量111.5万吨,锑金属量34900吨,平均品位3.13%。

2.红石岩铅锌矿采矿权,控股比例55%。

开采矿种为“锌矿、共生铅矿、铜矿,伴生铜矿、银矿”,生产规模为90万吨/年,矿区面积为6.4260平方公里。评审通过累计查明(保有)资源量为矿石量2497.2万吨,锌金属量484119吨,平均品位2.36%,铅金属量190386吨,平均品位0.93%,铜金属量55880吨,平均品位0.72%。伴生银金属量499吨,平均品位20.24g/t;伴生铜金属量6857吨,平均品位0.09%;伴生铅金属量639吨,平均品位0.24%;伴生锌金属量18094吨,平均品位0.48%;伴生镉金属量2391吨,平均品位0.01%;伴生镓金属量679吨,平均品位0.0027%;伴生铟389吨,平均品位0.0016%”。

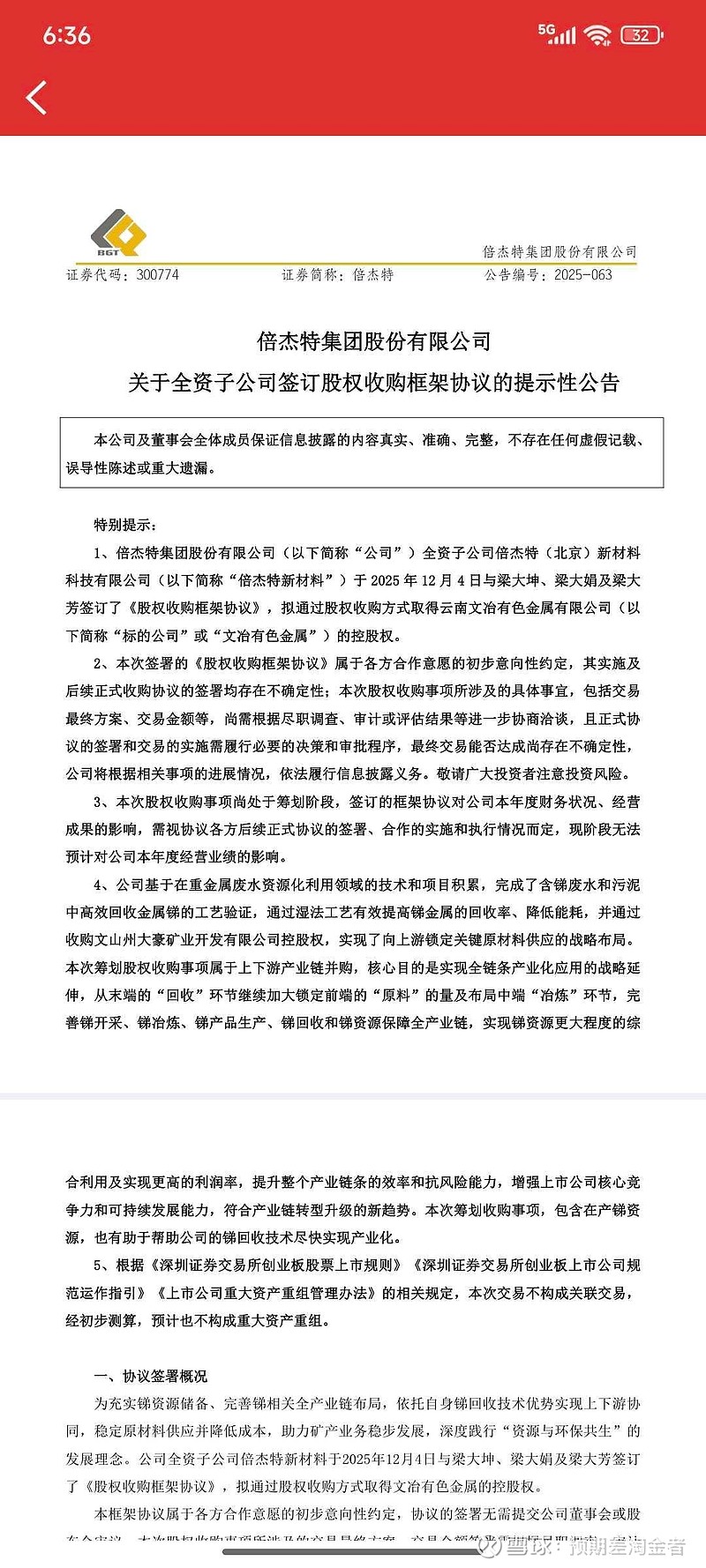

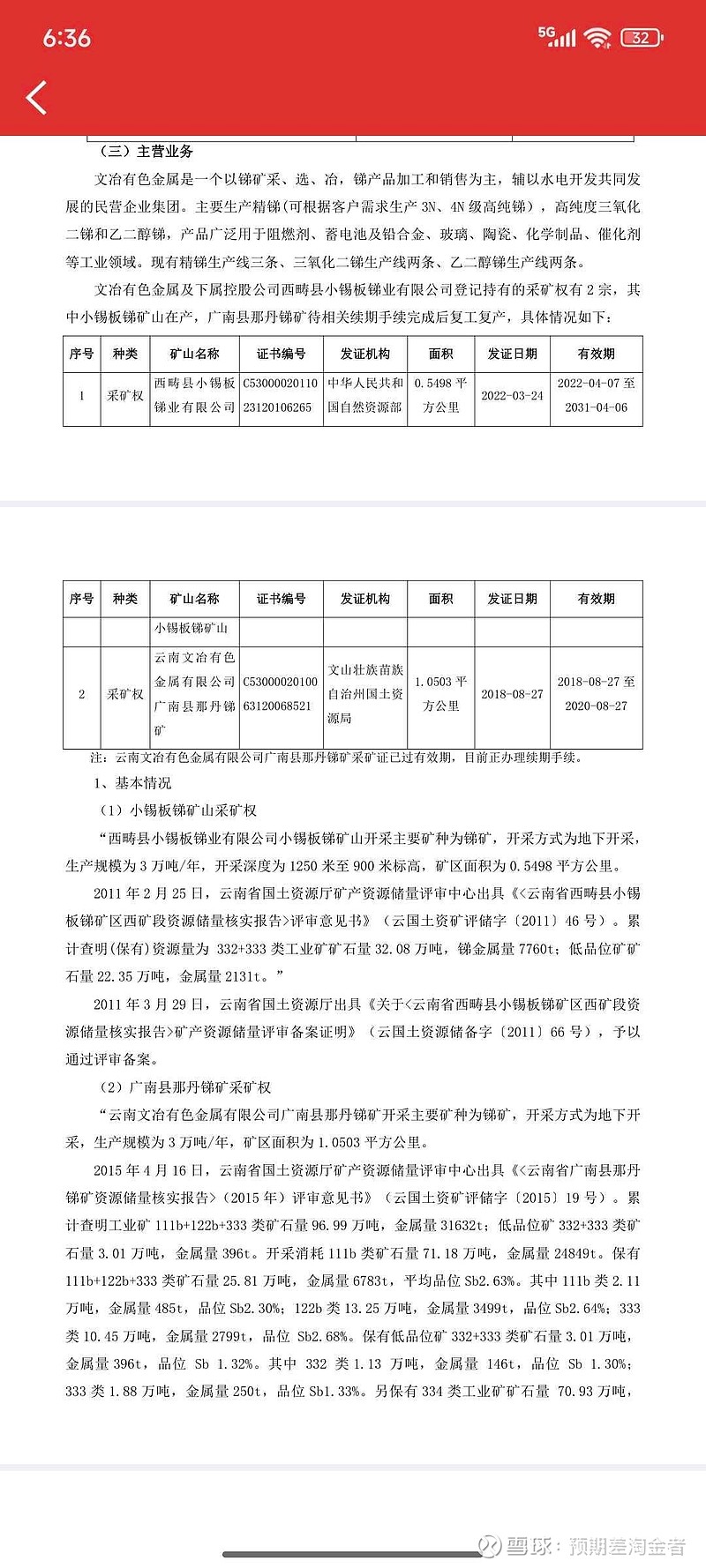

通过拟收购文冶有色金属,拟获得:

3.小锡板锑矿山采矿权,控股比例大于50%,具体等后续公告。

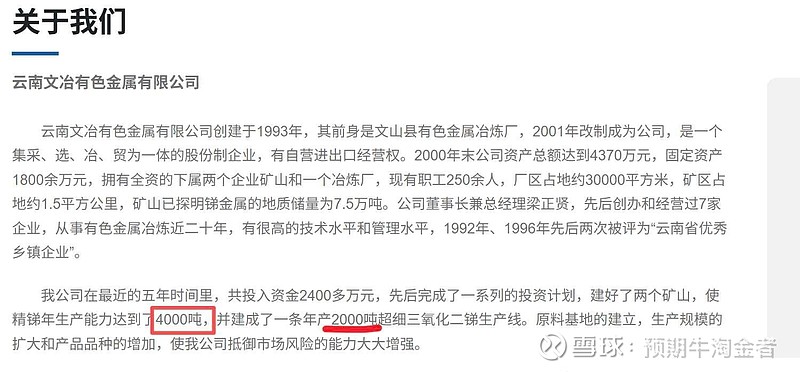

开采主要矿种为锑矿,生产规模为3万吨/年,矿区面积为0.5498平方公里,累计查明(保有)资源量为332+333类工业矿矿石量32.08万吨,锑金属量7760t;低品位矿矿石量22.35万吨,金属量2131t。

4.广南县那丹锑矿采矿权,控股比例大于50%,具体等后续公告。

开采主要矿种为锑矿,生产规模为3万吨/年,矿区面积为1.0503平方公里,累计查明工业矿111b+122b+333类矿石量96.99万吨,金属量31632t;低品位矿332+333类矿石量3.01万吨,金属量396t。

三、抽丝剥茧,一叶知秋,见微知著的一些思考判断。

倍杰特,之前做的是锑的提取。收购了大豪矿业后,做了上游的锑矿。收购了文冶后,既做了上游的锑矿,也做了锑的深加工,直接拥有了精锑生产线三条、三氧化二锑生产线两条、乙二醇锑生产线两条,且为在产锑矿。目前,已实现全链条产业化应用的战略延伸,从末端的“回收”环节继续加大锁定前端的“原料”的量及布局中端“冶炼”环节,完善锑开采、锑冶炼、锑产品生产、锑回收和锑资源保障全产业链,实现锑资源更大程度的综合利用及实现更高的利润率。对于新标的,公司是谋求控股的,所以股权收购一定是50%以上,今年年报,就可以并表,见到这部分的利润体现了。

这个收购完成后,让倍杰特直接拥有了共计6000吨的精锑和三氧化二锑的加工生产线,矿区与大豪矿业属于同矿脉,增加了开采的协同性,增储潜力巨大,两个公司相距35km。我有个大胆的预判,通过这两次收购,应该会打通云南的小金属产业布局,后面还会对锑、锗、锡等云南优势资源进行并购,当地政府是明确表示了支持的,所以这就是为什么半个月之内连着收购了文山州的两家锑矿公司,这两家都是资金紧张有优质资源但是又缺乏开采能力的优质民营企业。也是云南当地政府在进行招商引资和矿产盘活的一个方式。

我觉得公司思路已经转变。从买探矿权开始向出了储量有采矿权的股权收购的方向转变,寻求收购成品矿山、成熟矿山、储量矿山,既避免了勘探风险,也增加了开发效率,方向很对。

后面的一个思路和判断,倍杰特会不会在新疆和田,借鉴目前云南成功经验,并购一家和田当地具有采矿权或者深加工能力的民企,依托昆冈有色金属产业园,依托当地优势金属种类,布局稀有金属综合开发。也就是说,除了铜铅锌等工业金属,倍杰特会在云南布局锑、钨等稀有金属深加工,在新疆和田布局以锂为核心,伴生铍、铷、铌、钽等稀有金属深加工。而这个铷,又和西藏的盐湖提锂对上了,根据之前的调研披露,公司通过盐湖提锂、卤水资源化利用会提取出铷、铯等稀土元素,也正在通过竞拍、股权合作的方式布局盐湖,公司23年还建设了一个西藏盐湖综合利用开发研发基地,目前已经能稳定产出碳酸锂。接下来,将会在国内形成云南、新疆、西藏三足鼎立的工业金属、稀有金属综合开发利用与深加工的产业布局。

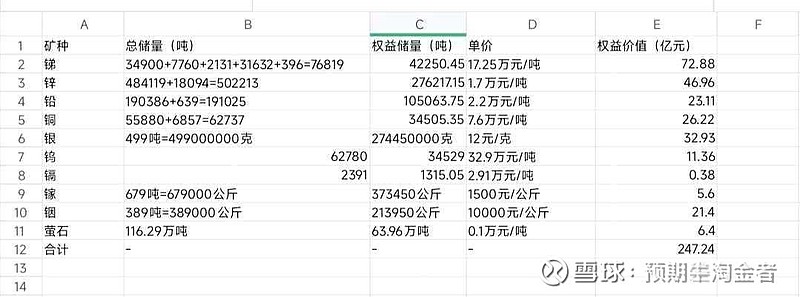

目前,公司14个探矿权中只有1个出了储量,其余都是未来的惊喜,根据新疆资源禀赋的客观情况,我也研究过部分矿权的所在位置,大部分位于著名多储量成矿带,出大矿好矿我觉得不是问题,一直坚定信心。探矿权4个采矿权中,3个主攻锑矿,1个铅锌铜多金属矿。我进行了大概计算,按拟收购标的公司也是55%的控股权同大豪矿业,目前已探明的这5个矿权,在现有股权下价值247亿,算法详见下表。倍杰特,还有13个各类探矿权,涉及铜、锰、锂、铅、锌、玉等,还没有出储量,并不在此项考虑范围内,后面可能还会有新的收购,如果考虑进去,矿产价值,我认为是超过500亿元以上的。这里,还没有考虑水净化主业和盐湖提锂后期带来的利润增量。

更新前期观点,100亿的倍杰特必到,100亿以下就是送钱。目前,我对倍杰特先行看到200-300亿,如果以后真到了,后面且行且看。我认为不考虑定增后股数增加的情况下,从目前看市值还有三倍空间,再保守也是再翻一倍的预期,大概率不会一蹴而就,而是进二退一中不断趋势新高。

以上全部来自公开资料查阅整理,作为最早一批挖出倍杰特的人,对这个股,我可以说是比大部分人要熟悉和了解,也通过电话调研多次了解公司发展、给出意见建议,也更希望小倍越来越好,不只是为了赚钱,更是一种看着它从无人问津到做大做强、底部挖掘逻辑兑现的自豪情怀。如果我能如飞翔芸老师一般,底部挖掘出紫金矿业后耐心长持增值十余倍,一人一个代表票地做好倍杰特,在这里留下自己深深的烙印,也不失为一段佳话。![]()