金属粉体小巨人、光伏铜粉大市场——博迁新材初筛

(公司分析第2/100篇)

本文是笔者梳理公司资料所得,对所涉标的分析仅为个人意见,不构成投资建议。据此买卖,后果自负。

一、概况

@博迁新材 公司位于江苏宿迁,民营企业,从宁波招商引资到宿迁发展并于2020年12月上市。核心人物是王利平(今年64岁,董事长,共26.59%表决权)、陈刚强(68岁,外籍,总经理,已减持到4.97%)。王董是公司创始人,拥有20年以上的金属粉体材料行业经营管理经验,总经理陈钢强博士拥有30年以上的金属粉体材料研发经验,早年在美国、加拿大相关企业工作。

二、主营业务

公司深耕纳米金属粉体材料领域,加速向新能源领域延伸,主要产品包括镍基产品(纳米级、亚微米级镍粉)、铜基产品(亚微米级、微米级铜粉,铜包银粉等)其中镍粉、铜粉主要应用于MLCC的生产,并广泛应用到消费电子、汽车电子、通信以及工业自动化、航空航天等其他工业领域当中;银包铜粉产品主要用于制作光伏领域异质结(HJT)电池用低温浆料。

三、下游需求

重点看MLCC和光伏铜代银市场。MLCC领域,2017年至今,MLCC共经历两轮完整周期(17-23年),伴随2023年逐步完成筑底,新一轮景气拐点已于2023年底正式确立。2024年,MLCC行业复苏明显,除补库需求之外,AI应用终端高功能化发展趋势驱动消费电子步入新一轮成长周期,MLCC行业销售额和产能利用率大幅提升,同时高阶MLCC用小粒径镍粉需求量有所增加。服务器主板、电源主板大量消耗耐高温的高阶MLCC。伴随AI蓬勃发展和新机型上市,AI服务器出货量有望保持高增,消费电子内需刺激与产品周期迎来共振,叠加智驾平权趋势下汽车电子增量,2025年MLCC行业有望保持增长。

据了解,新能源汽车单车MLCC需求超5000颗,部分高端车型已达到3万颗,而传统燃油车MLCC只需3000颗。AI服务器单机MLCC用量4000-6000颗,较传统服务器提升了2-3倍,是高阶MLCC需求的主要驱动力。东吴证券研报提到,2024年,全球80nm以下镍粉市场规模约2亿美元,但日企占据大多数份额。

这里插播一条行业知识,电容被称为工业大米,占被动元件的65%。MLCC(陶瓷电容)又是其中最大的分支。2023年国际市场上,日本村田占比约31%,韩国三星电机约为23%,日本太阳诱电约为10%,日韩企业占据了主要市场份额,但日企供应链相对封闭,博迁当前只能作为后备供应商,长期看也很难获得较多市场份额。

从这个层面看,博迁产品放量主要看三星电机。

再来看光伏铜代银市场,银浆作为光伏组件生产的主要辅材,在电池片的成本占比中高达为27%,仅次于硅片。银价近年来涨幅比进价还大,所以光伏企业一直在探索少银、无银的技术,少银/无银化是大势所趋。铜浆、铜包银等就是目前正在推进的。

综上,公司下游市场处于增长周期,也是市场比较关注的热点领域。

四、财务分析

(一)资产实不实?

先看25年三季报资产部分,货币资金0.6亿,占比仅为3%,可能不到两个月薪酬,货币资金还是比较紧张的;应收2.6亿,预付0.1亿,应收账款占比约30%,基本相当于一个季度的收入;存货2.9亿,基本相当于一个季度销售额,尚可;长期股权投资0.7亿,主要是沪创医疗投资,可惜该公司还处于亏损状态,三季度影响了427万利润。在回复交易所问询函中,公司预计沪创医疗主要产品将在2027年形成销售并产生盈利,可以说盈利还具有很大不确定性;固资9.2亿,在建0.7亿,环比增加了3000万。使用权资产0.3亿,主要是厂房和机器设备租赁形成。无形资产0.9亿,主要是土地使用权。公司固资+在建+使用权资产+无形资产占比达56%,妥妥的重资产企业。

再看负债部分,大项包括短期借款1.3亿、应付0.8亿、递延收益0.4亿。公司经营中被上下游占款2个多亿,账上现金又很少,随着规模扩张,除了应收账款融资外,去年三季度以来通过增加短期借款来维持经营,虽然如此,公司总资产19.8亿,负债只有3.3亿,有息负债更少。递延收益主要是还未确认的政府补助。

综上,可以确认,除了长期股权投资一项外,公司资产是比较实在的,没有多大虚头。

(二)公司成长性如何?

1.公司营收从16年到21年是处于高速增长阶段,增长了将近5倍,相应的归母净利润也增长了5倍多。但21-23年,行业下行周期来临,叠加原材料价格波动以及高端产品占比持续下滑等因素,公司营收连续两年下滑,净利润更是难看至极,2023年更录得亏损。

回头看,营收转折点是2024年一季度,该季度公司营收环比增速转正,后续二、三季度则实现了2.38亿、2.8亿,进一步验证公司业绩好转,此后公司每个季度营收都在2.1亿以上。

再看利润端,扣非净利润在2024年一季度转正,摆脱了2023年连续亏损的尴尬境地。进入2025年,公司季度营收继续保持增长态势,扣非净利润随着高毛利产品比例增加,前三季度同比增速分别实现了295%、70%、71%的高速增长区间。应该说营收端已经反转。

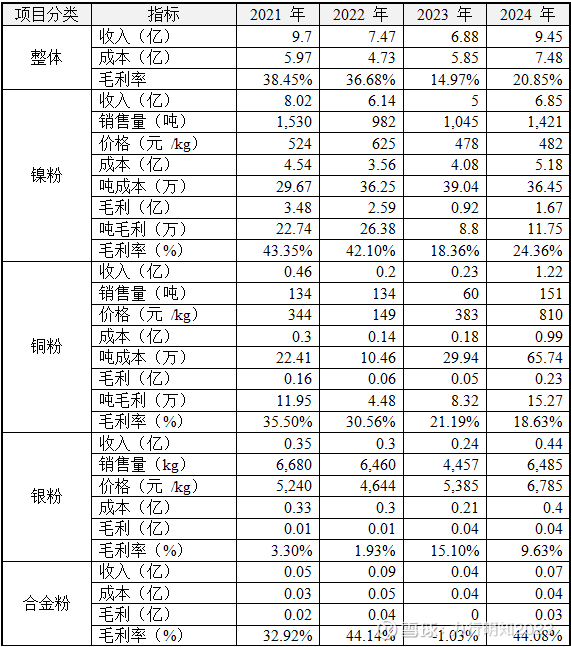

2.分产品看,公司营收构成如下:

可以看出,镍粉始终是公司营收大头,销量度过2022年低点后逐渐回暖,单看第三季度出货360多吨,收入近2亿。今年前三季度,镍粉销量达到1000多吨,同比相近,但因为高端粉占比提高,毛利率提高了十几个点。

铜粉则是2024年开始贡献业绩,算是新培育了增长极。今年前三季度,铜基产品出货了140多吨,毛利率27%。其单单第三季度的出货量是达到了五十多吨,跟二季度相比它的出货量是增长了18%。主要应用在MLCC端电极领域。另外,用在HJT包铜粉的铜和粉体,今年前三季度的出货量同比增长超过了两倍。银含量为15%到8%的银包铜粉产品今年有吨级以上的出货。银含量更低的银包铜粉产品,三季度在给客户送样。

合金粉体方面,2025年第三季度出货量跟二季度相比是略有增长的,前三季度多元合金粉体的出货量跟去年同期翻了一番。多元合金粉体主要用在电感上。公司纳米级硅粉、硅合金粉体出货量,也呈现逐季递增的趋势。

3.看产能情况。镍粉方面,按照300纳米原封口径统计,大概产能是3000吨,当前是满产状态。后续新增1800吨,一期预计11月末是能够部分达产,生产120纳米的新产品。那二期和三期的大概12月中旬是可以建设完成的,也就是说,2026年公司镍粉产能将增加到4800顿,增长60%。

4.镍粉价格。公司新签的合同镍粉吨价是66~90万元,远高于前几年50万元左右的吨价。

四、变化有哪些

(一)公司镍粉产品即将迎来量价齐升阶段。公司镍粉产能将增长60%,重量级客户的销售单价也有提高。简单测算,如果明年镍粉销售量达到1500吨,吨价取中间值70万元,那镍粉的收入也将达到10亿元级别。根据三季报交流看,公司已有1款产品提价,有1款向客户提出提价诉求,那未来大概率毛利率有望水涨船高,这也印证了公司大单的客单价比以前要高得多,基本可以判断公司镍粉产品净利润将破前高。

(二)铜基产品在光伏降本大趋势下有望迎来放量。传言隆基绿能是公司光伏主要客户,之前市场传言明年一季度就有可能导入,但根据隆基9月1日信息,因为装备设施的原因,光伏铜粉产品要到26年二季度才会导入。这个问题是东吴证券曾朵红提的,她6月刚写了博迁新材的深度研报,其研报预测仅考虑BC电池场景,预计就可贡献千吨级市场空间。

(三)未来也有更多看点。长期看,公司有电感粉体等产品处于小批量商用阶段但放量还需时间,PVD法工业化生产的纳米硅粉是硅碳负极的核心材料,用于固态电池领域,长期看点不少。

五、图形与估值

公司上市后跟随MLCC上行周期,业绩提升,股价持续走高,21年8月30日那一周达到股价高点,回调后于21年底又攀升到接近前期高点。随着公共疫情事件,大盘下杀,公司股价跌掉60%,于22年4月底触底。后随着22年、23年公司业绩拉胯,以及大盘24年开年持续走低,于24年2月底创下历史新低,当时市净率约为3倍,一段时间甚至略低于3倍。在24年9月中下旬大盘极限估值位置,公司市净率还是高于3倍,达到了3.3-3.4倍。结合公司业绩23年是历史最差,叠加市场缺乏信心,公司股价在23、24两年间都在盘整寻底,极限估值可认为是3倍PB。

随着2024年9月底,国家强力注入流动性,大盘回升,公司业绩也缓过劲来,公司股价开始走高,即使在2025年4月7~9日的“对等关税”恐慌时刻,公司PB也达到了5.33倍,再也回不到3倍多的极限估值。

11月4日,公司股价50元,PB是7.96倍,远高于50分位值,肯定不能算低估了。如果从2024年9月下旬底部20元起涨点算起,股价累计涨幅已达150%。如果从2025年4月9日最低点26算起,股价累计涨幅已达100%。

从市盈率看,当前动态市盈率高达64.85倍,市值130多亿,前期高点超过150亿。按照券商预估26年5亿净利润算,当前市盈率也基本上算估值合理,但很难再有多大上涨空间。

六、三句话总结

(一)博迁所处行业有明显周期性,原材料价格传导并不顺畅,商业模式一般,适合在行业周期底部进入,算是战术股标的。

(二)公司25年业绩大概率2亿多,2026年高端镍粉产能增长60%、光伏铜粉有望导入大客户,且毛利率有提高空间,2026年大概率是业绩大年,券商预测5、6亿的都有。同时,公司产品应有领域是AI服务器、光伏等,容易获得资金关注。

(三)公司当前估值已处于高位。三季度公司遭遇海关查验、光伏铜粉验证延后等利空,股价正在回调中,耐心等待好价格是当下最优选择。如果市值回调到100亿以下、PB到5倍左右,倒是可以再贴近看。