宿迁联盛资料梳理

本文是笔者梳理公司资料所得,对所涉标的分析仅为个人意见,不构成投资建议。据此买卖,后果自负。

一、基本情况。

宿迁联盛科技股份有限公司位于江苏宿迁化工园区,下辖盛瑞新材料、联盛经贸、南充联盛、盛锦新材料、项王机械、联盛助剂、宿迁联宏、烟台新特路、兰州联宏新材料等子公司。2023年上市,主要产品包括受阻胺光稳定剂、复配助剂(将光稳定剂、抗氧剂或其他化学助剂产品进行特定比例的组合)、中间体及阻聚剂等。稳定剂类似“工业味精”,对塑料等下游产品的抗氧化、抗老化至关重要,市场需求大概率会一直存在。

经过多年的行业深耕,公司已成长为全球最主要的光稳定剂制造与服务商之一,是国家制造业单项冠军示范企业、国家专精特新“小巨人”企业。

二、市场空间如何?

2022年全球光稳定剂(受阻胺光稳定剂、紫外线吸收剂、猝灭剂)市场规模约为13.20亿美元,预计2028年全球光稳定剂市场规模将达到18.38亿美元,年复合增长率为5.7%。市场空间只有百亿,考虑到外有巴斯夫、内有利安隆等竞对,公司发展空间感觉不大。公司在第三季度、第四季度营业收入规模比重略高,第一季度占比较低。行业未呈现明显的周期性。

三、竞争格局如何?

全球光稳定剂生产厂家主要集中在西欧、北美、日本和中国,除了巴斯夫等少数公司外,国内竞争对手包括利安隆、风光股份等。2021年公司受阻胺光稳定剂系列产品在全球受阻胺光稳定剂市场的占有率约为19%,在全球光稳定剂市场的占有率约为13%,位居行业前列。虽然听起来市占率还可以,但是这是在光稳定剂里细分品类的——受阻胺光稳定剂系列产品里的市占率。下游客户包括赢创工业集团、托沙夫、圣莱科特、共创草坪、福斯特等。

利安隆主要产品以抗氧剂、紫外线吸收剂、受阻胺光稳定剂为主,风光股份的产品以抗氧剂系列为主;公司的产品以受阻胺光稳定剂系列为主。

四、公司发展战略是什么?

公司以受阻胺光稳定剂系列产品为核心,纵向拓展产业链,横向丰富产品系列。纵向方面,公司已成功量产三丙酮胺、四甲基哌啶醇等关键中间体,已攻克了己二腈/己二胺、癸二酸/癸二酸二甲酯等中间体的关键技术,并取得相关发明专利;横向方面,公司已突破紫外线吸收剂、阻聚剂等高关联系列产品的核心技术,产品筹建工作已进入实施阶段。公司产品线从受阻胺光稳定剂拓展至紫外线吸收剂、抗氧剂、阻燃剂等,逐渐覆盖防老化助剂全系列。未来,公司将继续围绕高分子材料防老化助剂以及关键中间体展开布局,扩大公司业务优势。

五、资产质量是否扎实?

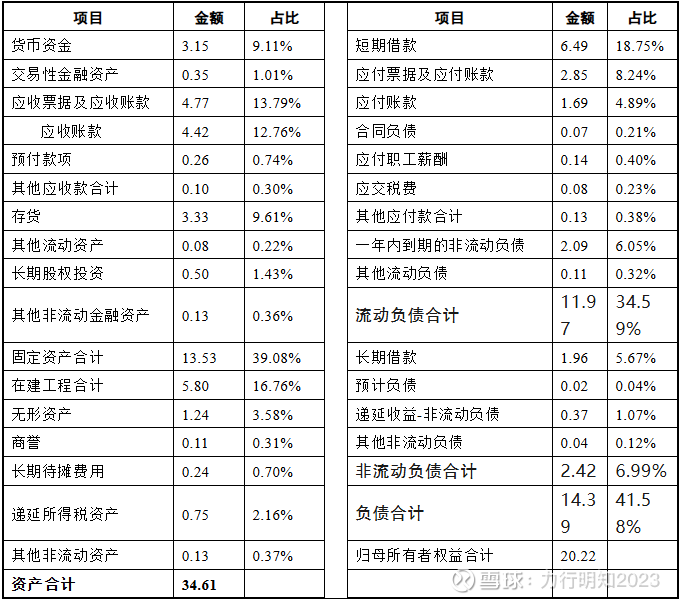

从资产端看,现金资产占比10个点,资金还是有点紧张;应收+预付约15%,应收账款相当于4.5个月营收,略长;存货基本相当于3个月的营收;固定资产+在建工程+无形资产占比接近60%,重资产企业,而且比重较高。在建工程接近固资的一半,有大量产能在建;长期股权投资、商誉等资产很小,资产比较实在,水分不大。其中公司募投项目已经一再延期了,在建产能能不能顺利消化是很大的问题。

从负债端看,总负债率42%,有息负债率30%多,有息负债率还是偏高;应付账款2.85亿,低于应收账款近2个亿,不是太好,下游都是龙头企业,没啥议价能力。

综上,宿迁联盛资产质量比较扎实,但商业模式一般,被下游占款比较多,且短期内有息负债率有点高。

六、成长性如何?

(一)先看收入和利润表现

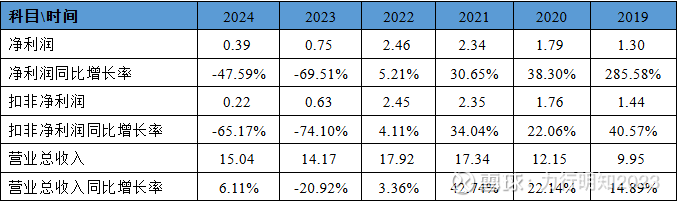

先看近6个年度的业绩,公司营收还能保持持续增长,但是利润就很难看,上市当年就是巅峰,难怪股民骂得挺多。

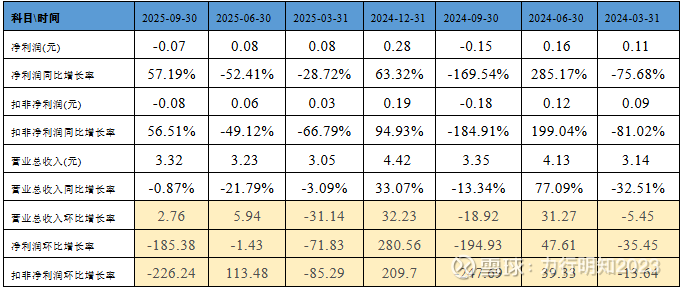

分季度看,公司近两个季度收入环比已经连续增长,这是值得观察的一个点。净利润嘛,近三个季度都是800万左右,难道是跌无可跌了?

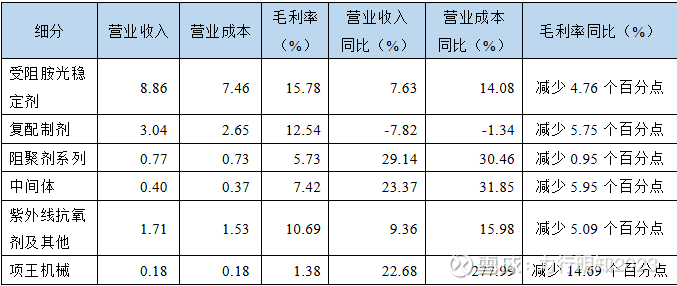

分24年报公布的产品结构看,受阻胺光稳定剂和复配制剂是公司主力产品,毛利率只有高峰期的一半了。

(二)产品和原材料价格

公司主要产品受阻胺光稳定剂今年以来价格走势,从去年的4.6左右下跌到今年三季报的4.36,但有一点是三季度价格环比已经止跌。

原材料里的脂肪族胺类化合物还处于下降通道,有机酸由去年的同比下降,今年已经开始大幅涨价。

(三)看产能情况

口罩之后,化工行业普遍面临产能过剩、开工率不足问题。具体到宿迁联盛身上,还有一层原因则是竞争态势在恶化。

利安隆抗老化添加剂2024年实现营业收入 45.94 亿元,同比增长 5.73%,出货量 12.36 万吨,同比增长 6.40%,毛利率同比增长 2.19%,量价齐升,行业订单向龙头企业集中。另一家同行业公司——风光股份2024年营收则增长了33%,突破10亿元规模。反观公司,24年营收15亿,同比增长6%;扣非净利润2200万,下降了65%。

从25年三季报看,利安隆营收+5.72%,扣非净利润+27%;风光股份营收+28.8%,扣非+0.58%;反观公司,营收-9.66%,扣非-56%。单看三季度,利安隆营收+4.77%,扣非+65%;风光股份营收+47%,扣非92%;公司营收-0.87%,扣非+56%。

对比下来看,同行业企业发展态势显著好于宿迁联盛,公司的竞争格局在恶化。但是也要看到随着反内卷的演进,化工行业估值整体处于底部,单看公司三季度业绩似有好转迹象,但需要进一步跟踪。

七、有没有变化?变化大不大?

要说变化,宿迁联盛也是有的,具体有:

(一)产品价格回调。2025年1-9月化学原料及化学制品制造业固投额同比减少5.6%,于2020年以后再度出现下降。基础化工行业上市公司2025H1资本开支约为1241亿元,同比减少12.5%;2025H1期末在建工程总额约为3979亿元,同比减少12.2%。伴随着资本开支的减少,叠加需求端的逐步修复,化工行业供需格局将迎来好转,行业景气程度有望上行。此外,从PB估值角度来看,当前基础化工行业的PB-LF估值与2019年和2024年期间的底部水平较为接近,当前化工行业估值水平仍然处于低位。所以,要看反内卷什么时候传导到公司,唯有如此,公司产品价格才有回暖空间。

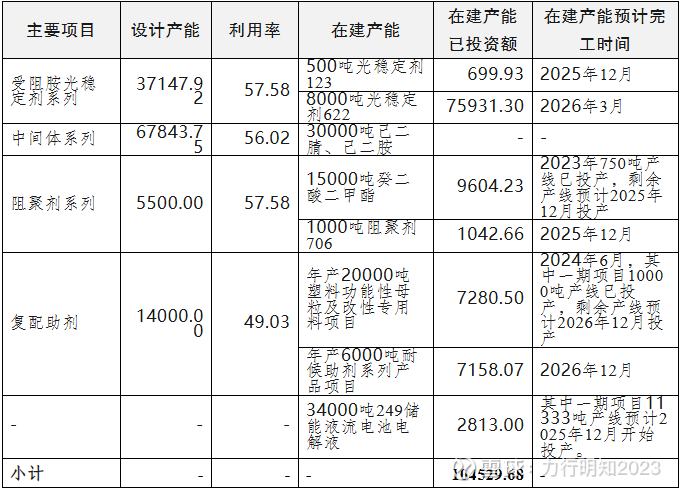

(二)募投项目投产。募投的年产12000吨光稳定剂、5000吨阻聚剂及15000吨癸二酸二甲酯系列新材料项目计划今年年底投产。除此之外,还有“年产30000 吨己二胺系列、10000 吨癸二酸系列及 8000 吨光稳定剂 622系列项目”“年产56000吨耐候助剂系列产品及200吨离子膜液项目”“年产34000吨249储能液流电池电解液项目”等等在建工程。

(三)储能电解液。公司为关联公司时代储能提供储能电池电解液,这一点算是添头。如果储能业务爆发,或者给业绩带来改善,或者带来拔估值的机会,就看市场认不认了。

八、图形与估值

上市后股价一路下跌,目前只有上市初期高点的一半。从PB看,估值底部约1.45倍,当前是1.86倍,略高于30分位,距极限估值下跌空间约22%。向上空间方面,当前市值37亿,如果看翻倍的话,业绩要到5个亿才行,这个预期当前还看不清楚。

九、总结

在结构性牛市大行情下,宿迁联盛因为业绩萎靡且无明确边际改善迹象,股价走势是弱于大盘的,也正因如此,才会低估。当前情况下,需要进一步落实产品价格走势、竞争格局改善以及储能电解液项目进展等情况,才能对公司未来业绩走势有个大概判断。现价进去只能靠熬,而且得考虑向下空间是否能坚持得住。