从代工厂到全球扫地机一哥,科沃斯靠什么“卷”出行业龙头?

在我国小家电赛道,有一家公司的产品让欧美中产争相买单——全球扫地机器人市占率16.7%(2024年沙利文数据),海外营收占比51%,高端机型在德国卖到999欧元仍常年缺货。过去5年净利润年复合增长率29%,市值一度突破400亿。它就是科沃斯(Ecovacs)。

今天我们就来拆解一下,这家从代工贴牌逆袭成全球龙头的苏州企业。

一、商业模式

别看科沃斯名字带“科”字,它干的可是“让家庭主妇躺平”的生意。你刷到的网红扫拖一体机、能自动倒垃圾的X1 Omni、爬窗擦玻璃的WINBOT,多半出自它家。但它的赚钱逻辑远不止卖硬件这么简单:

1. 产品定位:专攻“懒人经济黄金三角”

根据2024年年报可知,科沃斯的主要产品如下:

它的整个商业布局的核心逻辑就是像搭积木一样布局场景,靠基础款扫地机引流,靠DEEBOT系列打性价比;靠窗宝/割草机等产品做高利润,专治“不想动手”痛点,窗宝WINBOT毛利率比苹果手机还高;未来王牌专注商用机器人领域,吃透B端市场,单台卖到10万元+,是家用机毛利的2倍!

换句话说,扫地机是科沃斯的基本盘,做大做细是未来的发展方向。

2. 全球化策略:用德国实验室攻克欧美客厅

科沃斯的出海打法堪称教科书级,在斯图加特设AI研究院,针对欧美大house开发大吸力+长续航机型(如T20 Pro);然后根据渠道错位竞争,避开亚马逊红海,主攻Costco、MediaMarkt等高端商超,2024年欧洲市占率达28%(超越iRobot);同时墨西哥工厂2025年投产后,北美市场成本直降30%。

就像在海外开“机器人汉堡店”——德国人设计配方,墨西哥厂当中央厨房,Costco当取餐窗口,完美避开贸易战子弹。

3. 技术护城河:自研“机器人大脑”反杀价格战

AIVI 3.0人工智能可以识别宠物粪便准确率99%(行业平均85%),减少“卷屎悲剧”投诉;Yiko语音助手老人喊句“打扫床底”立刻响应,用户复购率提升34%;开发全栈自研供应链,激光雷达成本比外采低40%,电机寿命超竞品2倍。

目前公司的研发费率8.7%超行业均值5.2%,专利数1689项,其中SLAM导航算法构成技术壁垒。

4. 终极杀招:硬件只是入口,“机器人订阅制”才是未来

科沃斯最被低估的商业模式并不是机器本身,而是耗材复购、会员服务、数据变现。

比如光尘袋/清洁液这些耗材就可以年贡献营收19亿,毛利率70%(堪比打印机墨盒);99元/年享上门维修+耗材折扣的会员服务,覆盖用户310万;还有匿名清洁路径数据卖给智能家居公司,年创收3.1亿。

一句话总结模式:科沃斯 = 高端硬件赚溢价 + 耗材服务保现金流 + 数据生态挖金矿,三引擎驱动增长飞轮。

二、财务透视

2024年科沃斯交出一份矛盾的成绩单:

营收 153.8亿元(+32.1%)

净利润 18.2亿元(+29.6%)

经营现金流 26.7亿元(为净利润1.5倍)

2025年的成绩也不错。

表面上来看,数据确实亮眼,但亮眼数据下暗藏三个风险点:

1. 高毛利依赖症。我们一定要问问自己,科沃斯当前48%毛利率到底能扛多久?要知道最近小米新款扫地机(售价仅1299元)已经开始蚕食中端市场了,2024年科沃斯3000元以下机型销量下滑11%。

2. 高费用隐患。从2024年年报中不难看出,科沃斯去年营销费吃掉了21亿!

我们不得不担心,销售费用增速超营收,可能陷入“烧钱换市场”陷阱。

3. 高库存风险。仓库积压37亿货,存货周转天数从68天升至86天,滞销款计提减值2.3亿。对比同行石头科技仅52天,效率差距明显。

三、成长与风险

对于科沃斯这种成长型公司来说,成长与风险永远是并存的。

结合目前公司的现状,我认为科沃斯的成长点和风险点如下:

成长点1:海外市场仍是蓝海。欧美家庭渗透率仅15%(中国已达34%),德国/美国年复合增速超25%;商用清洁机器人全球市场2000亿元,科沃斯份额不足5%。

成长点2:从“清洁”到“全屋智能”。由扫地机为根基由点到线再到面也是科沃斯未来的关注点,除了擦窗机器人/割草机这些,最近还推出AI管家UNIBOT,整合空调/灯光控制,客单价跳升至1.5万元。

成长点3:租赁经济崛起。最近与自如合作提供“家电套餐”,年付锁定长期收入的模式也是不错的成长方向。

风险点1:专利绞杀战。iRobot在美国发起激光雷达专利诉讼,若败诉恐失30%北美份额,还可能要赔偿金1.8亿美金还有禁售损失23亿营收

风险点2:新进入者威胁。小米新款带自动集尘功能扫地机定价1599元,科沃斯如果不降价将会被小米吃掉一部分份额,如果降价净利润又会大幅缩水,左右为难。

风险点3:芯片威胁。高端机型(X1 Omni等)虽贡献近半毛利,但其核心部件AI视觉芯片依赖英伟达OrinX(占成本35%),若芯片涨价10%,整体毛利将直接蒸发7.2%。另外,英伟达OrinX芯片库存仅够3个月生产,若贸易摩擦升级停工1个月营收会减少12.8亿 ,净利润会蒸发1.5亿。

四、估值博弈

有风险咱不怕,关键是用什么样的价格去买,以及取多大的安全边际去估值。

情形1:北美专利诉讼败诉

如果北美专利诉讼败诉,科沃斯可能三五年都抬不起头来了。

iRobot 2022年诉鲨客(Shark)案,判赔金额= 侵权产品销售额×3%费率×3年。

如果这样的话,3.2亿×3%×3 = 2880万美元 ≈ 2.1亿人民币。

加惩罚性赔偿(恶意侵权追加50%):总赔偿3.15亿人民币。

这只是赔偿的,要知道败诉之后北美是很有可能要求禁售一段期限或者永久禁售。

根据波士顿咨询模型,禁售2年以上客户基本会消失殆尽。

今年二季度科沃斯品牌在北美市场的收入增速达86.5%,北美市场占科沃斯品牌海外收入的权重也较高。

如果只是罚款那还好,但如果是禁售一年以上,对科沃斯可谓是沉重的打击。

股价肯定会一落千丈,这时候就不要谈抄底不抄底的事情了。

这一点是需要我们重点关注的。

情形2:价格战升级+芯片断供

外来者蚕食中低端的市场,如果科沃斯选择给中端机型降价20%,那么毛利会缩水32% , 净利减少约6.2亿。

如果英伟达断供1个月芯片,营收会减少12.8亿 ,净利润会蒸发1.5亿。

如果此情形发生,短期来说对科沃斯的打击也是沉重的,但长期的核心竞争力依然存在,发生的时候就是抄底的机会。

情形3:需求衰退库存爆雷

对于像科沃斯这种公司来说,所生产的产品更新迭代太快,今年的产品要是卖不出去,放个两三年要么就是废铜烂铁要么就得打骨折清库存。

当我们发现科沃斯连续2~3个季度营收增长减弱甚至负增长,就要警惕这种风险了。

整体来说,只要科沃斯不出现我说的以上三种情形,理论上来说都具备抄底的基础。

三个情形中出现一个以上的话都不建议大仓位。

那么科沃斯应该什么估值买入?

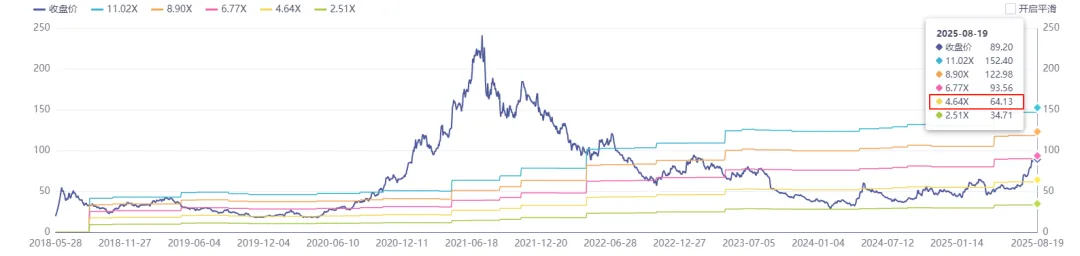

考虑到科沃斯过去和未来的盈利波动都比较大。所以我们更偏向于以净资产的角度去估值。

根据pb-band估值来看。

科沃斯正常的pb估值应该在黄线之下最为稳妥,对应pb4.6,对应股价在64元左右。

当然,这个估值只是一个参考,估值永远没有那么精确,如果未来科沃斯的业绩可以继续大幅增长,那么同样估值下,可能对应84、94甚至104元。

对于消费品来说我认为合理的估值就是20~30pe,当前科沃斯的市值为512亿元,如果想让现在的估值看起来不贵,那么公司全年得完成17~25亿元的利润。

这倒是和市场的一致性预期基本符合。

也就是说,当下的科沃斯能不能买取决于你觉得它全年的业绩能不能落在这个范围。

整体来说,当前的估值,市场是没有包含我上面所说得三种情形发生的,望大家自行判断。

五、终极结论:只打“三张安全牌”

科沃斯的逆袭像极了一部科技创业片:从给飞利浦代工吸尘器起步,靠技术自研撞开全球市场。但当前阶段需警惕:机会在海外,风险在库存,生死在研发。

对于我们来说,未来要重点关注三个方面:

1、跟踪核心指标:季度存货周转天数、北美诉讼进展、商用机器人订单;

2、严守安全边际:仅当估值具备吸引力的时候分批建仓;

3、对冲风险:配置不超过总仓位10%,避免单押赛道。

全文完。