8个月涨6倍,胜宏科技是“昙花一现”吗

胜宏科技2025年上半年就获得了2024年整年近2倍的利润。

作者 | 卞可心

编辑 | 管东生

进入2025年以来,胜宏科技(300476.SZ)的股价一路蹿升,从年初41.54元/股一路上涨到9月5日的295.80元/股,8个月间涨幅超过6倍。

胜宏科技2006年成立,2015年在深交所上市,并于2025年8月20日向港交所主板递交上市申请,摩根大通、中信建投国际、广发证券(香港)为联席保荐人。

从公司上市到2024年的九年间,胜宏科技的股价一直处在平稳上升的状态,总涨幅较小,然而今年以来,胜宏科技仿佛乘坐火箭。与此对应,2025年中报显示,上半年胜宏科技实现营收90.31亿元,同比增长86.00%;实现归母净利润21.43亿元,同比增长366.89%。

据Prismark最新数据,胜宏科技位列全球PCB供应商第6名,公司深耕PCB近二十载,终成行业龙头。上市10年,是什么支撑胜宏科技在本由欧美日主导的PCB行业杀出一条血路?未来胜宏科技还能续写业绩股价大幅双增的“神话”吗?

壹 | 向上锁定材料“芯”脏

在讨论胜宏科技之前,我们不妨先来了解一下PCB行业。

PCB(印制电路板)是重要的电子工业部件,在整个电子产品系统中具有不可替代性。几乎每一类电子设备,如:计算器、计算机、军用武器系统、通信电子设备等,只要存在集成电路等电子元件,就要使用PCB连接各个元件。

21世纪以前,PCB产值超过七成分布在美洲、欧洲及日本等地区。但近20年,亚洲地区尤其是中国大陆、东南亚在劳动力、资源等方面展现出更强的性价比,全球电子制造业呈现出向亚洲聚焦的新格局。2006年,中国超过日本成为全球第一大PCB生产国,产量和均值均居世界首位,此后一直维持领先地位。

在人工智能、大数据、智能汽车等下游行业的推动下,全球PCB行业处在增长态势。Prismark数据显示,2024年全球PCB总产值达735.65亿美元。中长期来看,全球PCB发展前景良好,预计2029年全球PCB产值有望达到946.61亿美元,2024-2029年复合增速达到5.2%,呈稳定增长趋势。

此外, AI领域的快速发展提振了对HDI(高密度互连板)等高端电路板的需求。2029年,全球HDI市场规模预计将达到170.37亿美元,2024-2029年年均复合增速将达6.4%。Prismark预测,2024-2029年18层以上PCB板年均复合率为17.4%,AI服务器相关HDI板18层以上PCB板年均复合率为20.6%,这一预测增速是远高于PCB行业的平均水平的。

有统计数据显示,截至8月中旬PCB行业内股价涨幅超过100%的企业数量已近20家。

近期,上游供应端的铜箔、玻纤布等出现供应不足,原材料涨价导致PCB行业内公司提高价格,进一步推动营收、利润同步增长。此外,权威人士预计PCB行业侧重供给端的情况还将维持数月,这对PCB产品的价格有一定助益。

在这种情况下,如果PCB企业可以和上游供应商维持稳定的关系,则既能将成本保持在可控区间,又能享受PCB整体上行而来的价格红利。

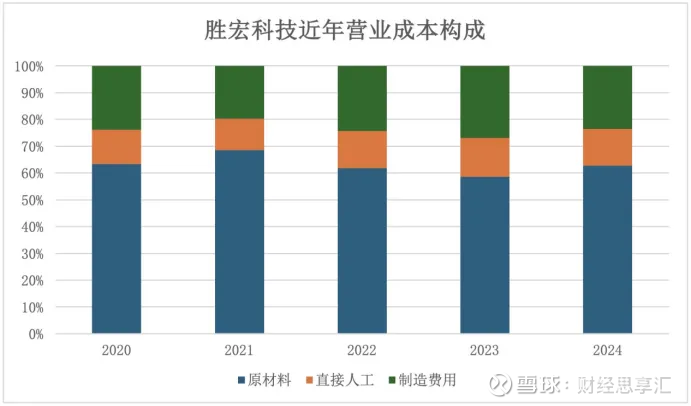

那么,胜宏科技是怎么做的呢?我们先来看这样一张图,近年原材料投入始终占据公司营业成本的六成以上,因此只要控制住原材料成本,公司的业绩就可以保持基本稳定。

数据来源:公司年报

不同于传统的厂商买基板材料加工,胜宏科技深度参与上游原材料,如:特种树脂、玻纤布、铜箔的研发定制,以匹配AI、汽车电子对高速、高频、高耐热性的极端要求。

虽然公司在年报里并未实名披露主要供应商,不过根据相关资料和采访可以了解到有这样一家核心上游材料供应商——圣泉集团(605589.SH),它是胜宏科技特种树脂的独家战略伙伴,尤其对于高端PCB基材具有不可取代性。

数据来源:公司年报

由于树脂需与铜箔、玻纤布协同通过6个月以上稳定性测试,胜宏和圣泉联合研发周期超过2年;圣泉2025年新增的300吨产能已被胜宏科技全额包销(合同期至2027年),其他PCB厂商仅能分得剩余产能。

目前全球仅3家企业可量产Df<0.0020树脂(Df:Dissipation Factor,耗散因子或损耗角正切,是衡量高频电路板材介质损耗的关键参数),其中唯一突破该技术的国内厂商就是圣泉集团,而这种特种树脂是胜宏科技70层高多层板良率超95%的核心支撑材料。可以说,胜宏科技的核心业务高度依赖圣泉的供给,两家的绑定程度很深,一旦更换供应商会直接影响胜宏PCB产品良率。

年报显示,胜宏科技的主要供应商占年度采购总额的36.11%,且各大供应商所占份额较为平均,可见公司在供应商的选择上较为多元,受到的原材料价格波动会相对分散,这在一定程度上可以增强公司对冲风险的能力。

贰 | 背靠大树好乘凉

胜宏科技的野心不止在国内市场,公司在行业内率先布局新兴下游应用市场,积极布局海外制造基地,抢占发展先机。

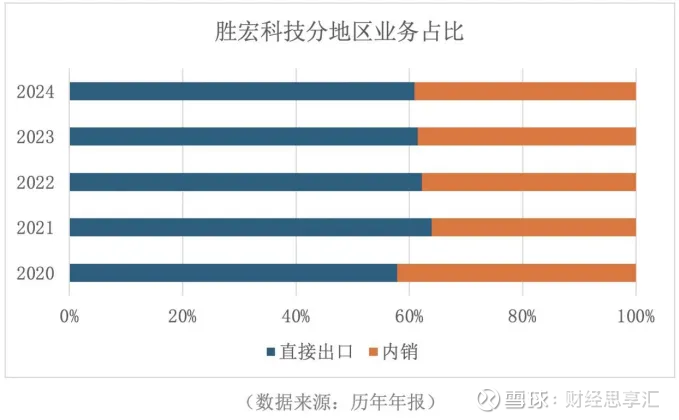

观察胜宏科技年报,不难发现其销售结构更倾向海外市场。2024年,公司直接出口占营业收入的61.48%,而内销仅占营业收入的38.52%。

从公司的发展路程来看,公司对于AI PCB的前瞻规划远胜于行业内许多竞争者。早在2019年,胜宏科技创始人陈涛就发现了AI算力对高端电路板的潜在需求,成立了HDI(高密度互连板)事业部,这份前瞻性的策略当年便为公司拿下全球显卡PCB市场约40%的份额。

HDI是PCB高密度化先进技术的体现,具有高密度互连、高频高速、高稳定性等显著优势,不仅需求量大价值量也高。截至目前,公司已实现24层6阶HDI产品和32层高多层板大批量出货,具备70层高精密多层板线路板、28层8阶高密度互连HDI板的量产能力。

2023年,胜宏成功进入英伟达H系列AI加速卡供应体系,次年通过GPU200产品认证,2025年初公司晋升为英伟达Tier1级别供应商,在相关PCB订单中斩获超五成份额。2025年5月,陈涛作为唯一受邀的中国大陆供应商出席英伟达为招待供应链合作伙伴在中国台北Computex大会开设的宴会。

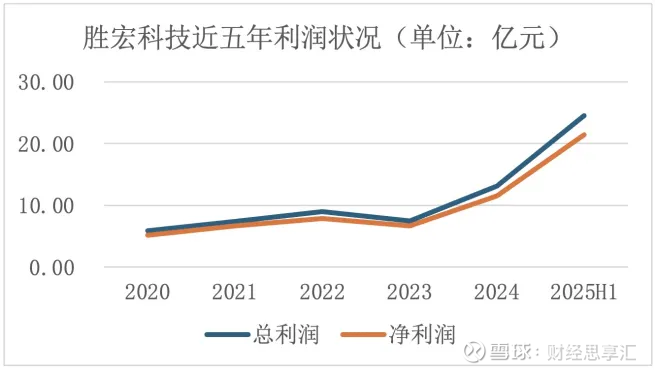

这一系列合作极大地推动了胜宏科技业绩双增。公司在2023年经历了营业收入和利润双下滑的局面,但自2024年一季度起这两项指标就大幅提升,仅2025年上半年就获得了2024年整年近2倍的利润。

数据来源:历年年报

目前,英伟达推出的GB200大量采用高阶HDI方案,后续GB300也有很大可能会继续沿用这种技术。因此,受益于英伟达AI服务器出货量的快速增长,胜宏科技后续有望持续出现井喷式的订单需求。

此外,胜宏科技还和AMD、特斯拉、微软、英特尔、谷歌、亚马逊等多个国际知名品牌实现深度绑定,这些优质的客户将胜宏科技HDI板纳入其供应链,为公司建立了客户壁垒。

为了不断提升产能,胜宏科技坚定实施“中国+N”全球化布局,通过境内外自建工厂与并购整合双轮驱动。国内产能以惠州总部为核心,国际产能以拓充泰国、越南生产线为主。

2024年11月,公司拟向特定对象(不超过35名)发行A股股票预案,拟募集资金总额不超过19.0亿元,用于投资越南胜宏人工智能HDI项目(建设生产人工智能用高阶HDI产品)和泰国高多层印制线路板项目(建设生产服务器、交换机、消费电子等领域用高多层PCB产品)。

或许在2024年前,胜宏科技还是资本市场不起眼的存在,但如今它已成了一颗颇具竞争力的新星。有市场消息称此次公司赴港上市募资规模或可达约10亿美元,将持续推高公司业绩增长。

不过,PCB行业的增长是AI时代的大势所趋,胜宏科技的成绩不是个例,公司本身发展会受到行业周期及竞争对手较大影响,在看到其快速发展的同时也需警惕对手和行业风险。所以接下来,公司须沉下心,认真规划好在AI大背景下如何实现长短期平衡发展。