史丹利走出低谷靠什么

财经思享汇

· 北京

化肥作为一个竞争性的行业,行业内企业往往采取降低价格或者大规模的举债换取业绩的增长。

作者 | 夏万明

编辑 | 管东生

史丹利(002588.SZ)作为一家以复合肥生产为主的综合性农业服务商。其连续二十年在中央电视台进行宣传,长期冠名了《天气预报》、《星光大道》、《中国农民丰收节晚会》等知名节目。在长期的营销下,史丹利在农业生产中形成了深厚的品牌价值。

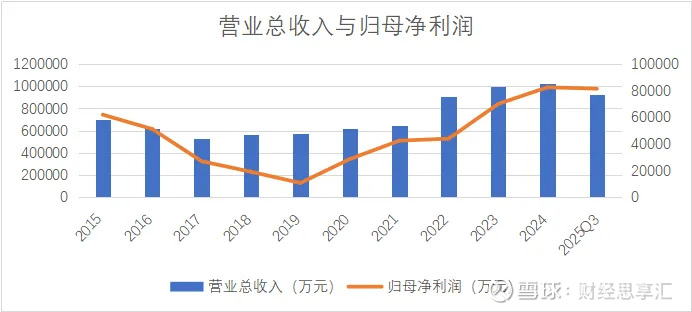

但史丹利的经营情况并不像其赞助的节目一样稳定。2025年10月,史丹利公布了其三季报。报告显示,史丹利的营业总收入达到92.90亿元,同比增长17.91%;归母净利润达到8.15亿元,同比增长22.71%,可以说这是一份“标准漂亮”季报。可查看其近十年的业绩,却发现史丹利的营收情况经历了“过山车”般的大起大落。

数据来源:同花顺iFinD

作为一家化肥企业,按常理来说,农业对于化肥的需求应该较为稳定。那么史丹利的经营情况为什么会有如此大的变动? 它

点击查看全文