逆势上涨一倍,福晶科技何以成为光学板块的“定海神针”?

福晶科技于2022年投资设立子公司至期光子科技有限公司,该子公司2025年上半年实现营收4905.42万元,同比大幅增长73.66%。

作者 | 卞可心

编辑 | 管东生

2025年内,光学光电子板块整体表现平平,指数涨幅仅为9.16%;然而同期福晶科技(002222.SZ)股价大涨,累计涨幅达102.02%(截至12月12日),自2008年上市以来,公司股价涨幅已超8倍。

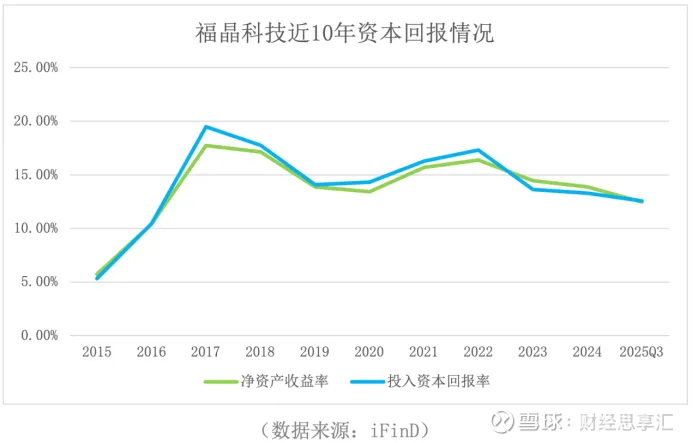

自2016年起,福晶科技已连续9年维持超10%的净资产收益率及投入资本回报率,表明其能为投资者带来丰厚且稳定的收益。在光学光电子板块普遍乏力的今天,福晶科技这样一家上市17年的老牌企业,依旧能保持强劲的活力。

不断上涨的股价表明,资本市场持续性看好福晶科技,公司是靠什么不断提振资本市场的信心?在过去的第三季度,福晶科技十大流通股东发生变动,有3家进行了减持,是否会影响投资者信任度?

壹 | 稳中有进

谈起福晶科技,最大的印象就是“稳”。

公司核心非线性光学晶体和激光晶体领域,均处于国际领先地位,是全球规模最大的LBO、BBO晶体及其元器件的生产企业。据相关调研,目前福晶科技LBO/BBO晶体市占率超80%/50%,位居全球第一。此外,公司KBBF晶体独家供应上海微电子DUV光刻机。

所谓非线性光学晶体,是一种能在强激光作用下产生非线性光学效应的功能材料,这种材料是激光设备、光通信、半导体等高精尖行业离不开的核心技术,在这个易被“卡脖子”的赛道,福晶科技做到了领先。

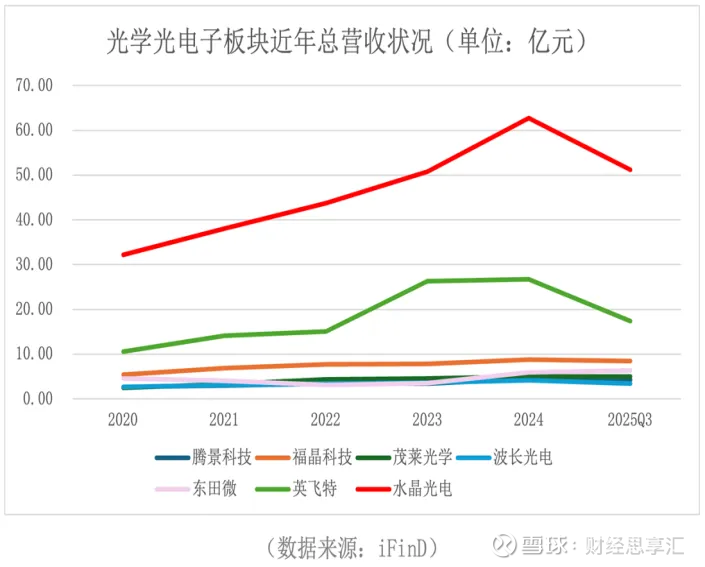

观察光学光电子板块,不难发现,整个行业近年发展动力并不强劲。就近年营业总收入而言,福晶科技在行业内并不具备突出优势。水晶光电(002273.SZ)及英飞特(300582.SZ)两家公司营收显著高于同行,但波动明显。

而以福晶科技为首的几家企业,近五年总营收虽处于较低水平,但基本保持着稳定上升的趋势。

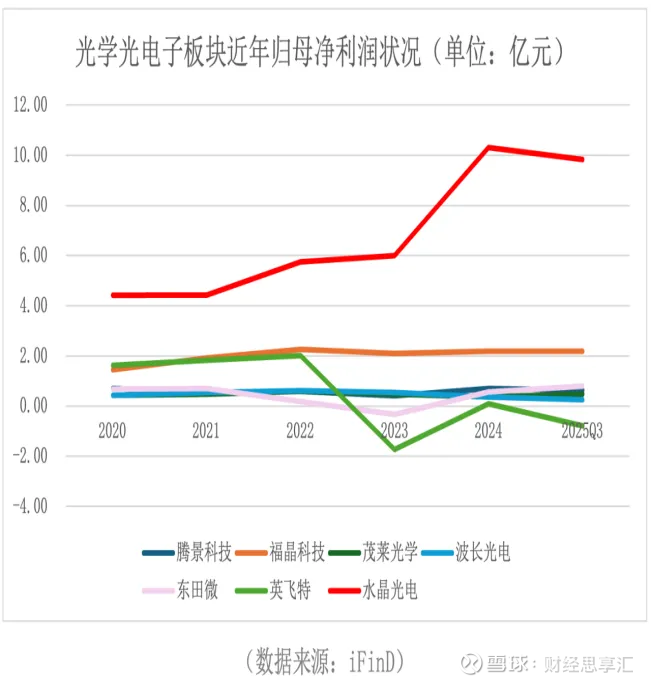

这几家公司近5年的归母净利润状况却并非如此。从数据来看,水晶光电依然处于行业领先地位,而英飞特及东田微(301183.SZ)都经历了较大幅度的波动,尤其是2023年,两家公司净利润分别大跌185.64%及283.33%。腾景科技(688195.SH)、福晶科技、茂莱光学(688502.SH)及波长光电(301421.SZ)净利润波动幅度相对较小,而福晶科技获利情况显著高于其他公司。

因此,综合近5年光学光电子板块主要上市公司的营收及净利润情况,可以得出,福晶科技发展稳中有优——业绩优异的公司不如它稳定,和福晶稳定性相似的公司又不及其能赚钱。福晶科技在该板块的业绩表现堪称独一份。

那么是什么赋予了福晶科技业内独一份的地位?

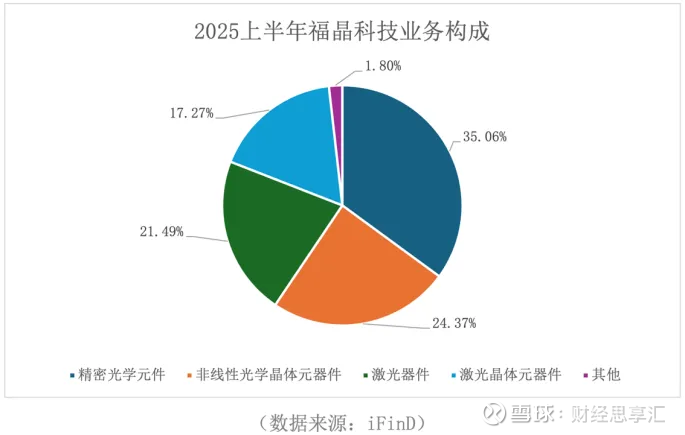

首先是业务构成。福晶科技是光学板块中少有的业务范围广、种类多,但比例较为均衡的公司。公司是业内少数能够提供“晶体+光学元件+激光器件”一站式综合服务的供应商,这种业务构成不仅有效增强了公司的竞争能力,而且可以帮助其对冲不同细分赛道可能遇到的周期性、政策性等风险,这是福晶科技业务多年来维持稳定增长的重要原因。

2025年上半年,精密光学元器件营收同比上涨29.05%;非线性光体元器件营收同比增长5.98%;激光器件收入同比增长29.51%;激光晶体营收同比增长10.5%。其中,精密光学元器件及激光器件增长性最强。

其次,公司不忘挖掘新的增长动力。福晶科技于2022年投资设立子公司至期光子科技有限公司,该公司聚焦于纳米级超精密光学元器件及复杂光机组件的研发、制造和销售,主要的服务对象为半导体、生物医疗等高精尖产业。

该子公司2025年上半年实现营收4905.42万元,同比大幅增长73.66%;净利润达到99.52万元,实现扭亏为盈。

贰 | 挑战犹存

然而再平静的海面之下,也必然暗流涌动,福晶科技亦然。

今年11月,福晶科技发布公告称,实际控制人中科院福建物质结构研究所计划在2025年12月1日至2026年2月28日期间,通过竞价交易或大宗交易方式减持不超过940.50万股,占总股本的2%。

2025年12月1日至12日,福晶科技控股股东中国科学院福建物质结构研究所通过集中竞价交易减持275万股,持股比例由20.58%降至20.00%,触及5%整数倍。

事实上这并不是物构所首次对福晶科技进行减持。中科院福建物质结构研究所最初持有公司股份9548.04万股,占总股本的33.50%。自2012年起,经过多次减持,截至2023年物构所累计减持公司股票4513.55万股,累计套现约6.97亿元。

此次物构所再次对福晶科技进行减持,带来一定不确定性。

而在2025年第三季度,福晶科技前10大股东持股情况发生较大变动。其中4家增持,3家减持,1家新进。新进大股东为国泰基金管理有限公司-社保基金2103组合,此次国家大基金入局或许在一定程度上提振市场信心。

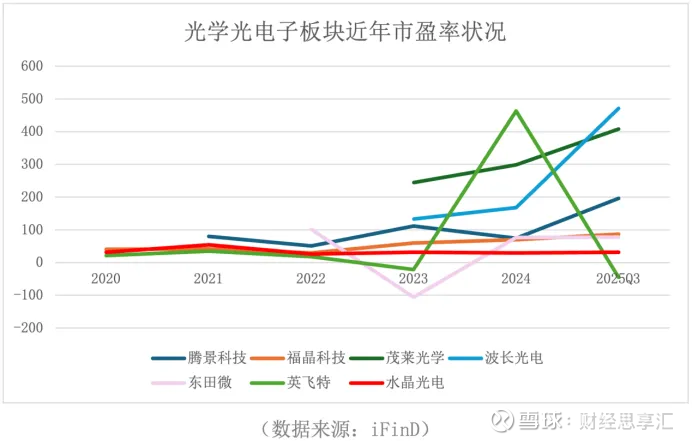

据同花顺数据,当前A股市场PE(TTM)为21.7倍,处于2005年以来的72.1%分位点。而2025年第三季度,福晶科技平均市盈率(PE值)为86.96倍,有投资者担忧福晶科技PE值远高于市场均值,是否存在高估情况?

观察近年光学光电子板块主要上市公司的平均市盈率会发现,高市盈率是该行业的普遍现象。

对比之下,福晶科技和水晶光电是这几家企业中,平均市盈率变动最为平稳,也相对较低的两家公司。因此将福晶科技放在光学光电子板块下看,公司的估值尚在合理范围内。

近10年来,福晶科技股东回报状况良好。自2016年起,公司已连续9年净资产收益率及投入资本回报率超10%,这表明公司具有良好的盈利能力,可以给股东带来较稳定且丰厚的收益。

福晶科技自上市以来,累计分红 19次,累计金额达8.60亿元;目前公司派现融资比为231.84%,位居行业第一位,高出第二名永新光学(603297.SH)129.65%。

总体来看,福晶科技作为全球最大非线性光学晶体生产商,具备全产业链的独家运作能力。只是控股股东的频繁减持及较高的估值,可能会带来一定影响,公司需对投资者进行合理关切。未来福晶科技是否还能做光学板块的“定海神针”,还需要市场和时间的检验。