外资四巨头齐聚,星德胜“凤凰涅槃”的时与势

结合客户规划的性能和参数标准,目前星德胜的微特有刷电机尺寸可以控制在12-13厘米区间,无刷电机可以控制在3-4厘米区间。

作者 | 刘亚杰

编辑 | 管东生

很多时候,外资的操作总是让人捉摸不透,这一点在星德胜(603344.SH)身上很突出。

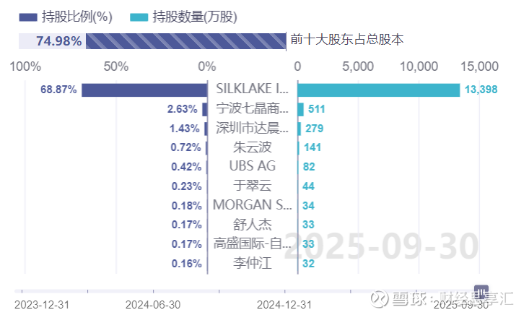

参考年报信息,截至2025年中报,UBS-AG、高盛国际同步入场,开始持有313387股与293403股,入围前十大无限售条件股东;三季度分别增持162.24%与12.36%,入围前10大股东;同步增持的,还有摩根斯坦利(新进持股342364股)与摩根大通(新进持股314065股)。

2025Q3星德胜持股情况

图片来源:iFinD

不到半年时间凑齐了UBS-AG、高盛国际、大摩小摩的外资“四巨头”,这个吸引力是什么?二级市场有不少观察角度。

前期星德胜发布公告,已使用自有资金,以集中竞价方式回购股份,主要用于股权激励以及员工持股计划。截至2026年1月31日,已累计回购股份20万股,已回购股份占公司总股本的0.1028%,已支付的总金额为492.61万元(不含交易佣金等交易费用)。

企业增持行为,普遍被认为是管理层有非常积极正面的姿态,相信短期内公司价值正被市场低估。有这个姿态,就能赢得部分投资人的信任,这里的“部分”投资人至少包括“四巨头”。

只是iFinD的数据显示,星德胜无论34.07倍PE,还是2.89倍PB,亦或19.15的PEG,都要高于行业平均值。换言之,数据呈现出的是一个正在被高估的星德胜。

再引入其他数据的话,如此增持就更难理解了:自2022年以来,星德胜的营收CAGR(Compound Annual Growth Rate,年复合增长率)为16.5%,基本盘还算稳定;奈何同期归母净利润CAGR为3.16%——二者之间的落差,代表着增收不增利。

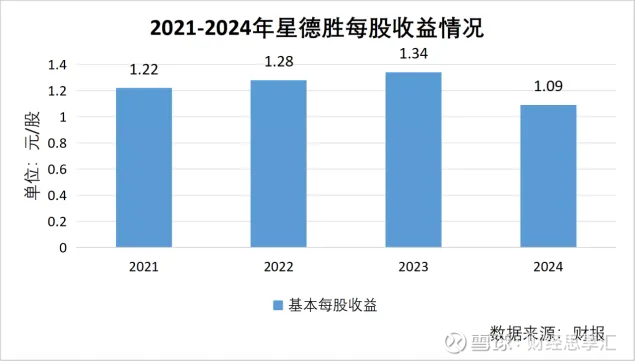

利润表现不够惊艳,产生了一定连带效应。其中基本每股收益在2023年触及阶段性高点后开始下滑,2025年上半年0.47元/股的表现同比下降16.07%;眼下二级市场的情绪同样冷淡,2026年股价从最高点(1月9日)39.36元一度降至最低点(2月4日)30.08元,降幅23.58%。

数字呈现出一个被高估的标的,却被号称资本市场“风向标”的外资机构扎堆儿入场,大概预示着参与者相信,星德胜是一个等待凤凰涅槃,将会迎来价值重估的超常规叙事,事实会是这样吗?

壹 | 价值底色

直观来看,星德胜并不复杂。

自成立以来,星德胜主要从事微特电机及相关产品的研发、生产及销售。所谓“微特”是指体积小、功率低、功能特殊的电机,通常用于精密控制、特殊环境或特定功能需求的场合,尤其注重高精度、高效率、低噪音、长寿命等特性。

按照官网公布的信息,星德胜的产品主要覆盖家用清洁电器、园林工具、个人护理、新能源汽车四大场景。董秘办工作人员表示,截至目前其90%的产能主要服务于家用清洁电器客户,其他板块分享10%的产能。

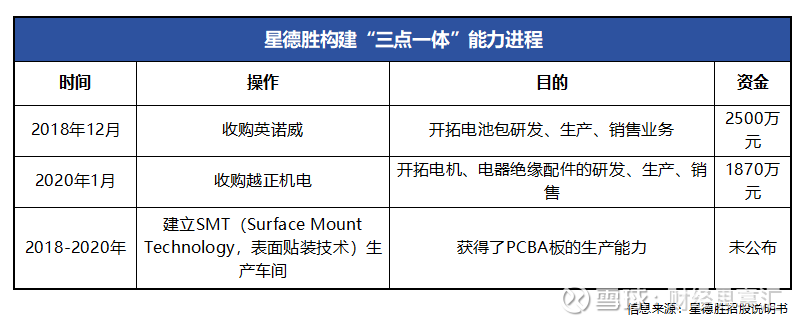

自2018年开始,星德胜通过对外收购项目和对内能力建设的方式,逐步实现产品能力进化。原本只能推出电机产品,目前具备在整合电机、驱动板、电池包三个板块推出自动化解决方案的能力。“这种捆绑销售模式,我们内部称为‘三电一体’。”工作人员表示。

工作人员表示,PCBA与电池包业务收入主要计入“其他”业务收入,体量与直流有刷电机相近,规模并不算大。不过正是“三电一体”的模式,使星德胜能够推出集成式解决方案,从而让定制化成为其实现差异化竞争的重要方式。

随着物联网、人工智能技术的持续进步,吸尘器正朝着智能交互、自主清洁的方向大步迈进。包括科沃斯(603486.SH)、石头科技(688169.SH)、追觅等企业推出新一代产品,可调节吸力、灰尘浓度、独立实现自动场景分析等功能成功落地,成为国内消费市场新宠。

当新产品置换旧产品成为市场主流,新商机随即出现。只是对电机厂商而言,无论哪个领域,体积小、能效高、寿命长的电机解决方案都是必不可少的关键要素。因此在本轮产品更替过程中,星德胜也能享受到更新换代的红利。

“国内消费者主要采购智能扫地机,直流吸尘器产品是主流;国外消费者主要居住在别墅中,交流吸尘器产品应用较为普及。”工作人员表示,相比之下海外市场消费者较为传统,仍在使用交流家用清洁工具,这也是星德胜的支柱板块之一。

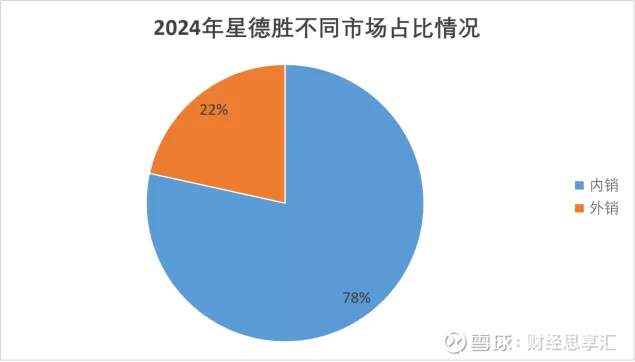

财报数据显示,截至2024年末星德胜内销实现18.82亿元,占比约78.45%;外销实现5.17亿元,占比约21.55%,似乎国内市场仍然是业务重心。不过工作人员表示,国内多以代工客户为主,这些客户主要服务于海外品牌商,因此星德胜的产品众多用于出口。

“按照业绩报表,国内市场约占80%,国际市场约占20%,其实实际使用的客户分布刚好相反。”工作人员表示。

在此背景下,星德胜的估值框架逐步清晰:国际市场相对保守稳定,成为业绩“定盘星”;在小型化、节能化、智能化等趋势的引领之下,国内清洁电器品牌对电机解决方案要求水涨船高,引导电机供应商推出技术含量与利润空间“双高”的解决方案,从而推高价值“天花板”。

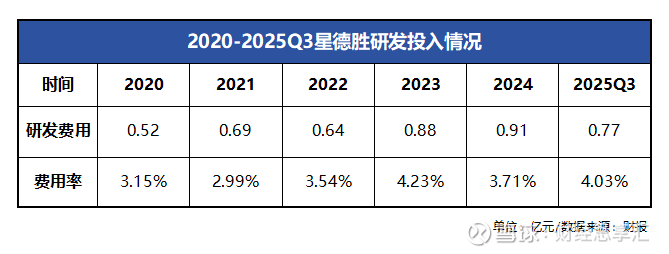

为满足客户复杂需求,电机厂商通过增加研发投入的方式,不断提升行业竞争力。财报数据显示,自2020年以来,星德胜的研发投入以15.05%的CAGR逐年递增,费用率基本维持在3%以上的水平。

近些年发展数据进一步印证上述结论:2020-2024年期间星德胜营收CAGR达到16.5%,与研发增速基本持平;归母净利润虽未达到同等水平,3.16%的表现至少证明整体向上增长趋势没有改变。

贰 | “好铁”到“钢”的想象

只看财报的“卷面”,星德胜的价值仍然集中在传统业务上,可是二级市场的想法就多了。

“很多机构来调研的时候,都有‘恨铁不成钢’的遗憾。”某种意义上,工作人员的调侃,映衬出众多投资人的心态。可以肯定的是,星德胜绝对是一块“好铁”;可是成了“钢”以后,才能卖出好价,这个“钢”是人形机器人。

工作人员表示,得益于起步早与可定制化等方面的优势,星德胜曾在一段时间内保持较高的利润空间;不过随着市场竞争日趋激烈,尤其传统业务交流串激电机业务竞争日趋白热化,对应利润空间正在收窄。

回看2023与2024年公司业绩,星德胜的整体毛利率已经从19.27%下降至16.25%,情况不容乐观。“目前AC市场竞争已经十分激烈,DC市场的利润空间也有下降趋势。”工作人员表示。

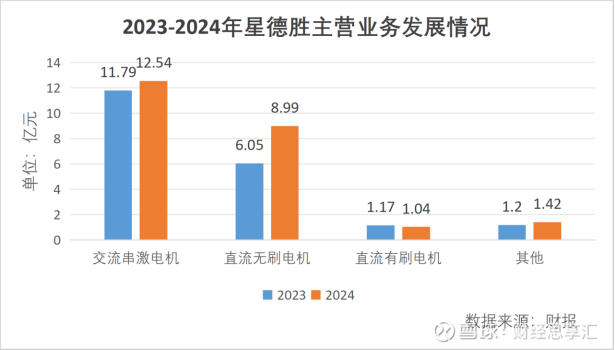

结合销量计算单个电机带来的营收情况,维持着正增长的是直流有刷电机和其他两个业务,交流串激电机与直流无刷电机存在不同程度的下行。这样看来,如果继续在传统优势项目挖潜,想象空间确实有限,“好铁”的价值正在收窄。

是否有可能跳出传统舒适区,在一个新空间寻找到增量?星德胜并不缺少成为“钢”的窗口。

工作人员表示,结合客户规划的性能和参数标准,星德胜的微特有刷电机尺寸可以控制在12-13厘米区间,无刷电机可以控制在3-4厘米区间。只从体积来看,完全可用到机器人平台上。即使还不能用于生产手指等小关节,也能用在腰、腿、躯干等大尺寸部位。

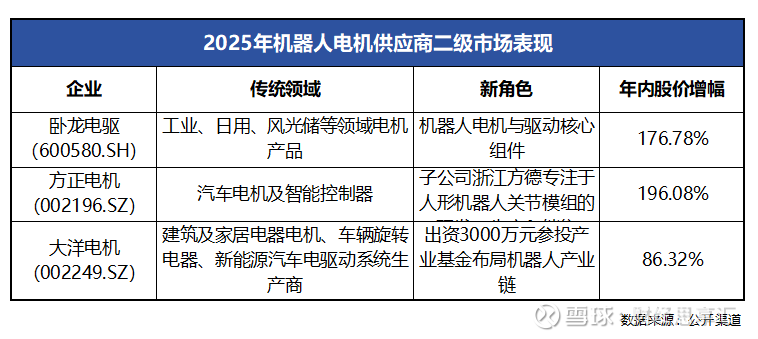

对企业而言,融入机器人供应链的价值十分可观。之前有消息称,特斯拉曾向三花智控(002050.SZ)发出执行器订单,额度达到6.85亿美元,利润空间更是可观。倘若星德胜也能得到订单,利润空间也能得到提升。

即使短期内难以得到订单,融入机器人概念仍然有实际意义。A股市场中,与机器人供应链概念相关的企业,普遍存在股价上扬的情况。即使没有“特链”的光环护体,也能实现股价大幅增值。

这段时间,不断有投资人询问星德胜在机器人领域的布局情况,在2025年9月和11月的投资者关系记录公告中,“如何布局机器人市场”的问题被问了两次,可见各方热情之高。

不过从官方对这方面进展的介绍较为审慎。星德胜表示“产品暂无法应用于人形机器人”。“持续巩固和提升公司产品在现有应用领域的市场占有率”是目前的基础工作,对其他新兴领域的技术和产业发展动态保持“密切关注”。

“我们没有落地机器人关节用电机的产品,也不会跟风炒作,(炒概念)对投资者来说是不负责任的。”工作人员表示,同为电机,机器人和家用清洁产品的需求有着较为明显的不同。想要拓展版图,星德胜可以选择内部孵化,也可以选择外部收购,只是两种模式都得完成从0到1的突破。

“我们还是一个传统的、苦哈哈的行业。”工作人员表示。