2026年推理算力租赁行业研究

以下分析来自AI,由我来提问给出框架,由AI通过网络查询数据撰写,为我的学习参考,不对数据的准确性负责。

• 行业格局:推理算力占AI总算力70%以上,为行业核心;存储算力占比20%-25%,仅为推理配套,无独立变现逻辑;AIDC是算力租赁的物理底座,二者为“基础设施+服务变现”共生关系,Token出海是行业核心增长曲线。

• 出海现状:推理算力出海进入订单兑现阶段,东南亚、中东为核心区域,跨境TaaS(数据不出境、API交付)为主流模式,6家头部公司落地大额海外/Token订单,存储算力无独立出海订单,均随推理算力打包交付。

• 资金与股东:2026年3月板块整体资金净流入,外资、机构持续加仓核心标的,头部公司筹码集中度提升,小盘高弹性标的获机构+游资合力追捧。

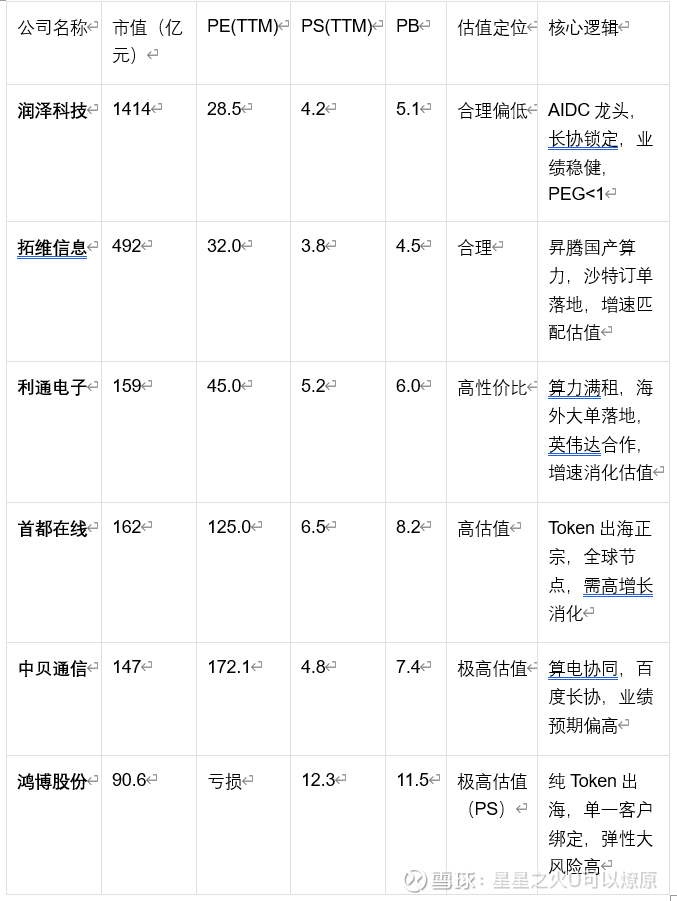

• 估值分化:行业估值两极明显,润泽科技、拓维信息估值合理偏低,利通电子性价比突出,首都在线、中贝通信、鸿博股份处于高估值区间,需高业绩增速消化泡沫。

本报告聚焦推理算力租赁、存储型算力与AIDC行业关联关系,重点分析Token出海落地进度、核心公司订单兑现情况、近期资金流向、机构及股东持仓变动,并结合估值水平完成标的对比。核心结论如下:

• 二、行业核心格局与算力分布

2.1 核心概念与关系

AIDC(AI智算中心):高功率、低PUE的AI专用数据中心,核心资产为机房、供电散热系统、GPU集群,属于重资产基础设施运营商,是算力租赁的物理载体。

推理性算力租赁公司:依托AIDC,将推理专用GPU集群打包成算力服务,按Token、卡时计费,核心资产为GPU集群、算力调度平台与海外客户资源,分重资产(自有AIDC)、轻资产(机柜转租)两类。

存储型算力:为推理提供向量库、模型权重存储、数据缓存的配套能力,每P推理算力需配5-10PB存储,无独立商业模式,完全依附推理算力。

核心关系:AIDC是算力工厂,推理租赁是算力变现,存储是配套仓储,推理环节为利润核心。

2.2 算力分布

推理算力:国内集中在长三角/大湾区/京津冀核心枢纽,以及内蒙、宁夏等绿电低成本区域;海南、广西为跨境出海专属枢纽,60%以上出海算力布局于此,头部公司算力规模数千P至数万P,出租率决定业绩弹性。

存储算力:90%与推理集群同地部署,无独立大规模集群,由浪潮、华为等硬件厂商配套,无纯存储租赁标的。

2.3 出海格局

全球推理Token需求年增速超200%,国内绿电+液冷AIDC成本仅为欧美1/3-1/2,海外竞争力极强,主流出海模式:

• 跨境TaaS(主流):国内集群+跨境专线,数据不出境、API全球调用,代表:首都在线、润泽科技

• 海外自建:北美、东南亚、中东自建节点,服务本地客户,代表:鸿博股份(美国)、中贝通信(印尼)

• 模型绑定:深度绑定国内大模型,承接全球Token算力需求,订单稳定,代表:鸿博股份+MiniMax、首都在线+智谱AI

存储算力无独立出海逻辑,全部作为推理配套,随算力大单打包交付。核心硬件厂商随算力出海实现设备出口。

三、核心公司订单兑现情况(截至2026.3)

筛选已落地明确大额订单、无纯题材布局的核心标的,分两大梯队:

3.1 第一梯队:公告大额订单,高确定性

3.2 第二梯队:大客户长协,中等确定性

• 润泽科技:绑定字节、DeepSeek,海南智算中心70%-80%算力面向东南亚,长协锁至2030年

• 中贝通信:百度10.89亿元20年期算力合同,印尼100P智算中心投产,深耕东南亚.

四、资金流向与机构股东变动(2026.3)

4.1 板块整体资金情况

3月算力租赁板块热度居高不下,多次逆势走强,3月18日板块大涨3.94%,单日成交额破1450亿元,3月19日回调仍维持1560亿元高位成交,资金抱团核心订单标的。

• 主力资金:利通电子、润泽科技、拓维信息、首都在线净流入显著,稳居全市场成交额前30

• 外资(北向+QFII):摩根、高盛、贝莱德一季度持续加仓,偏好估值合理、订单落地标的,首都在线获深股通单日净买入2.28亿元

• 游资量化:聚焦小市值纯Token出海标的,鸿博股份、首都在线高频登龙虎榜,机构游资形成合力

四、资金流向与机构股东变动(2026.3)

4.1 板块整体资金情况

3月算力租赁板块热度居高不下,多次逆势走强,3月18日板块大涨3.94%,单日成交额破1450亿元,3月19日回调仍维持1560亿元高位成交,资金抱团核心订单标的。

• 主力资金:利通电子、润泽科技、拓维信息、首都在线净流入显著,稳居全市场成交额前30

• 外资(北向+QFII):摩根、高盛、贝莱德一季度持续加仓,偏好估值合理、订单落地标的,首都在线获深股通单日净买入2.28亿元

• 游资量化:聚焦小市值纯Token出海标的,鸿博股份、首都在线高频登龙虎榜,机构游资形成合力

4.1 板块整体资金情况(2026年3月)

3月以来算力租赁板块持续获资金关注,多次逆势走强,3月18日板块指数大涨3.94%,单日成交额突破1450亿元,3月19日小幅回调仍维持1560亿元高位成交,资金关注度处于行业前列。

• 主力资金:头部标的主力资金净流入明显,3月19日利通电子单日主力净流入3.86亿元,润泽科技、拓维信息、首都在线均位列全市场成交额前30,资金抱团核心订单标的。

• 外资(北向+QFII):摩根、高盛、贝莱德等国际机构一季度持续加仓,偏好小盘绩优、估值合理、订单落地的标的,首都在线获深股通单日净买入2.28亿元,多路机构席位同步加仓;多家标的新进高盛、摩根大通等QFII股东。

• 游资与量化:聚焦小市值、纯Token出海标的,鸿博股份、首都在线等高频登上龙虎榜,游资与机构形成合力,板块活跃度居高不下。

4.2 机构与股东持仓变动核心亮点

1. 筹码集中度提升:首都在线股东户数较前期减少25.68%,人均流通股大幅增加,筹码快速集中,机构控盘度提升;利通电子股东户数维持低位,筹码稳定。

2. 机构持仓分化:订单明确、估值合理的标的获公募、QFII加仓,如润泽科技、拓维信息;高估值小盘标的以私募、游资持仓为主,机构持仓比例偏低,鸿博股份机构持仓占比不足2%,以散户与私募为主。

3. 股东结构优化:中贝通信获私募机构新进持仓,头部私募布局算力+绿电协同赛道;多家公司限售股解禁后,核心股东无大幅减持,彰显对出海业务信心。

4. 资金博弈特点:高估值标的资金波动较大,多空博弈激烈;低估值、高订单标的资金流入平稳,以中长期配置资金为主。

4.1 板块整体资金情况(2026年3月)

3月以来算力租赁板块持续获资金关注,多次逆势走强,3月18日板块指数大涨3.94%,单日成交额突破1450亿元,3月19日小幅回调仍维持1560亿元高位成交,资金关注度处于行业前列。

• 主力资金:头部标的主力资金净流入明显,3月19日利通电子单日主力净流入3.86亿元,润泽科技、拓维信息、首都在线均位列全市场成交额前30,资金抱团核心订单标的。

• 外资(北向+QFII):摩根、高盛、贝莱德等国际机构一季度持续加仓,偏好小盘绩优、估值合理、订单落地的标的,首都在线获深股通单日净买入2.28亿元,多路机构席位同步加仓;多家标的新进高盛、摩根大通等QFII股东。

• 游资与量化:聚焦小市值、纯Token出海标的,鸿博股份、首都在线等高频登上龙虎榜,游资与机构形成合力,板块活跃度居高不下。

4.2 机构与股东持仓变动核心亮点

1. 筹码集中度提升:首都在线股东户数较前期减少25.68%,人均流通股大幅增加,筹码快速集中,机构控盘度提升;利通电子股东户数维持低位,筹码稳定。

2. 机构持仓分化:订单明确、估值合理的标的获公募、QFII加仓,如润泽科技、拓维信息;高估值小盘标的以私募、游资持仓为主,机构持仓比例偏低,鸿博股份机构持仓占比不足2%,以散户与私募为主。

3. 股东结构优化:中贝通信获私募机构新进持仓,头部私募布局算力+绿电协同赛道;多家公司限售股解禁后,核心股东无大幅减持,彰显对出海业务信心。

4. 资金博弈特点:高估值标的资金波动较大,多空博弈激烈;低估值、高订单标的资金流入平稳,以中长期配置资金为主。

五、核心标的估值对比(截至2026.3.19)

行业整体PE中位数68.7,估值两极分化,核心指标与定位如下:

估值核心结论

• 估值核心驱动:订单确定性、算力出租率、出海进度,高出租率+海外大单标的溢价更高

• 风险提示:高估值标的若订单、Token增速不及预期,回调压力大;硬件供货、海外政策、行业价格战均压制估值

六、行业风险提示

• 政策风险:海外算力监管、跨境数据政策变动,影响Token出海推进

• 订单风险:大客户订单延期违约、算力出租率下滑,拖累业绩

• 竞争风险:行业供给增加,算力租金下滑,压缩毛利率

• 硬件风险:GPU供货紧张、迭代加速,加快资产折旧,降低投资回报

七、报告总结

2026年为推理算力租赁Token出海兑现元年,推理算力为行业核心增长极,存储算力仅为配套,产业链格局清晰。资金层面,外资与机构加仓核心标的,筹码持续集中;估值层面,订单与业绩确定性成为估值分水岭。后续重点跟踪算力出租率、海外订单交付、Token调用量三大指标,优先布局低估值、高订单、高出租率标的,规避高估值纯题材标的。

• 政策风险:海外算力合规监管趋严、跨境数据政策变动,影响Token出海业务推进。

• 订单风险:大客户订单延期、违约,或算力出租率下滑,导致业绩不及预期。

• 竞争风险:行业供给增加,推理算力租金下滑,压缩公司毛利率。

• 硬件风险:GPU供货紧张、迭代加速,导致资产折旧加快、投资回报不及预期。