神秘大菠萝

· 广东

$德业股份(SH605117)$ 关于公司的应收票据占比,我认为整体是可控的合理范围,甚至是优秀范围。

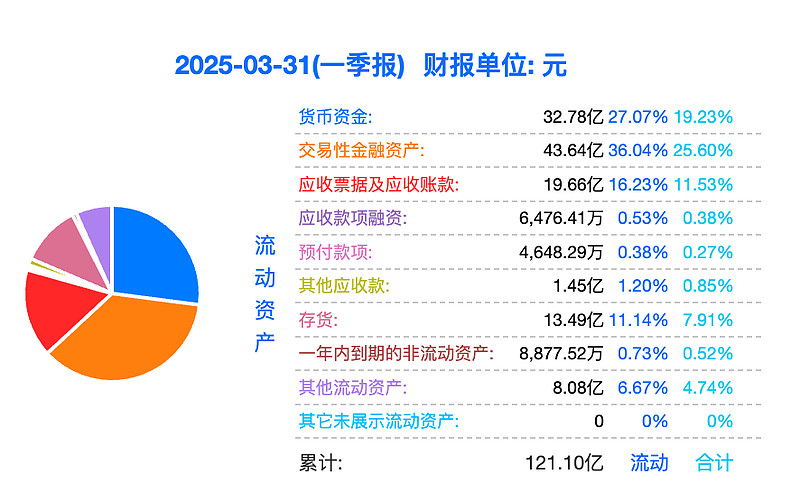

一季度19亿应收票据,流动资产占比16.23%。$阳光电源(SZ300274)$ 一季度270亿应收票据,流动资产占比26.44%。$锦浪科技(SZ300763)$ 更加不用说了,应收流动资产占比29%,现金低的可怜。

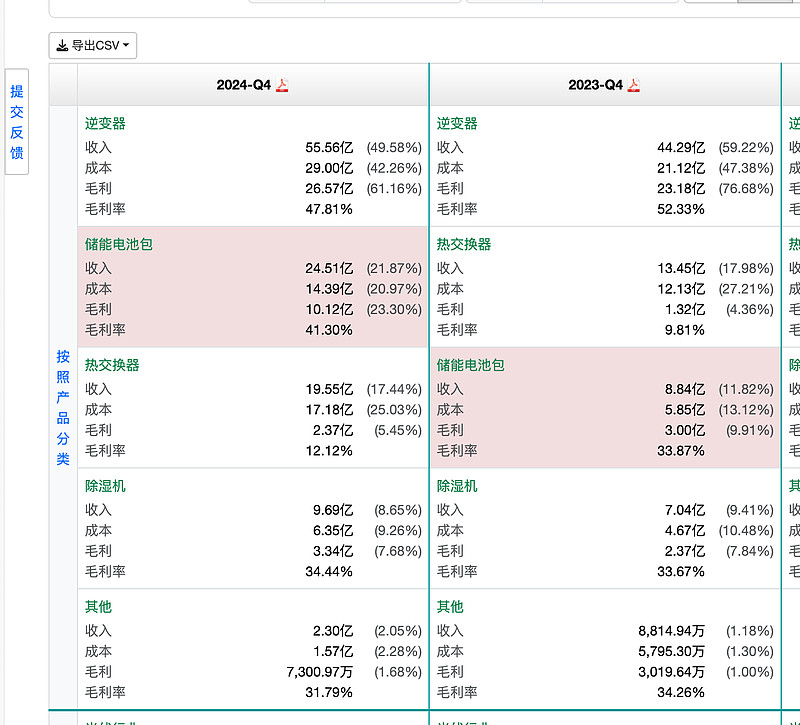

大幅增长的应收账款不得不关注,经过仔细观察和同行比较发现公司增长的原因是储能业务大幅增长所致。储能业务都是企业型买家,一般是定金+尾款的形式交易。储能业务不仅从23年的第三大收入成长成公司第二大业务且形成了规模优势,毛利率进一步提升。与同为面向企业的阳光电源相比,流动资产16.23%的应收占比并不算高。

原本家用除湿器这块业务是一手交钱一手交货,业务也有所增长,但占比很小了。公司还是很优秀的,等中报出来应该是有惊喜的。