广州楚桩黄小炼

· 湖北

鹏欣资源——最被低估的黄金股,未来或有100倍的利润增长!

之前写的一篇是粗略的了解,这一篇是查阅大量资料,包括一季报和半年报后写的。

$山东黄金(SH600547)$ $紫金矿业(02899)$$洛阳钼业(03993)$

650多吨的黄金储量,全国排前三、四的位置。

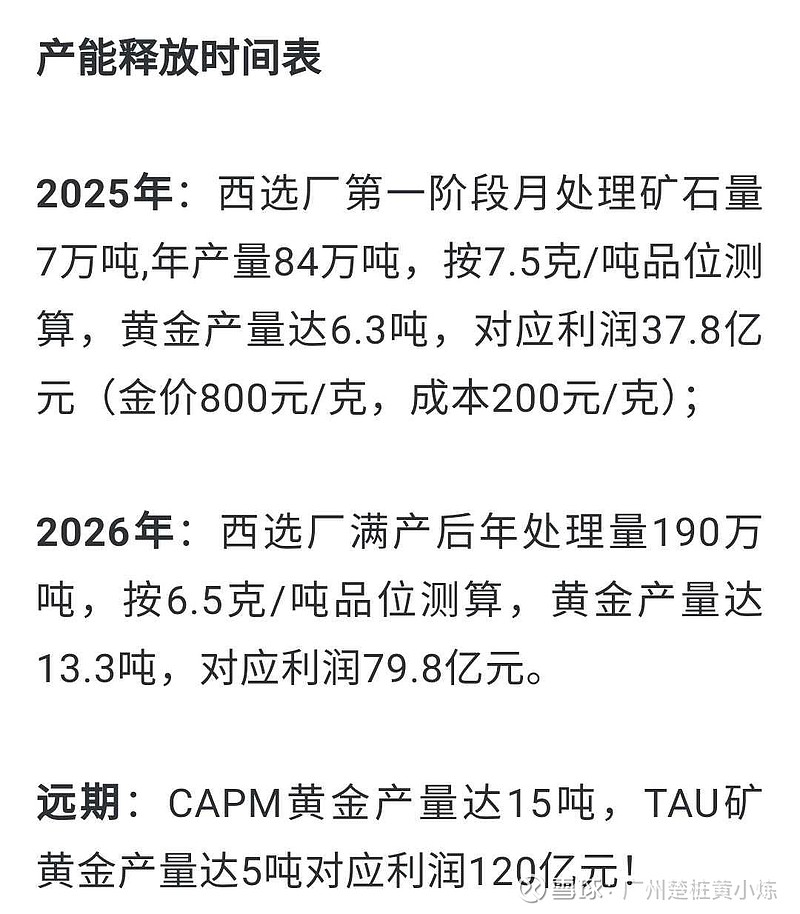

1、黄金

南非的两大金矿奥尼(储量405吨)和TAU(储量250吨)是连在一起的,一个井可以挖两个矿。。一个洗选厂可以给两个矿共用。

也就是说,用24年2月新收购的TAU新矿井去挖奥尼老矿区(停产15年)的金子,加上共用洗选厂,彻底盘活了老矿复产难,投入大的问题,简直是神来之笔。

不仅省钱省力省时间,也可以看作鹏欣进军南非金矿之路的转折点。

矿区跟国内大厂合作,正在逐步采用无人挖掘设备和井下钻机,加快出金速度。

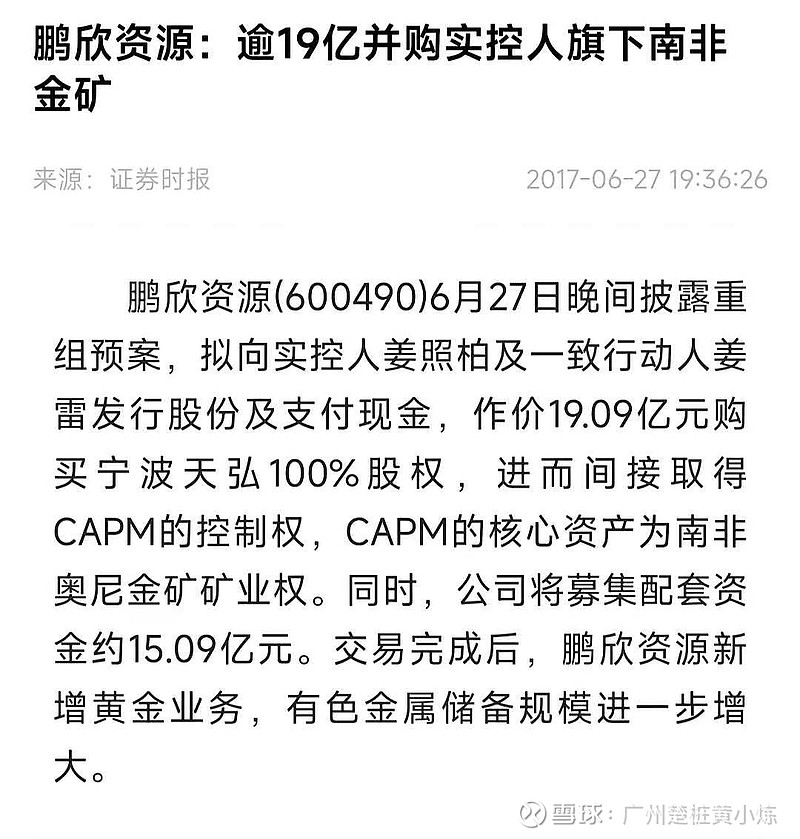

题外话:鹏欣的金矿多次从南非硅谷天堂收购来,合作关系较为紧密,而南非硅谷天堂在转让部分资产后,仍持有著名的南非铂金矿(约1000吨

点击查看全文