新华文轩0811值得投资吗?

来聊一聊新华文轩的投资逻辑及估值测算。

目录

1、公司的主要业务情况

2、公司财务状况

3、存在的隐忧

4、估值测算

5、我的投资方案

一、公司的主要业务情况

公司全称新华文轩出版传媒股份有限公司,公司是一家以图书、期刊的出版和发行的文化类公司,主要包括出版业务、阅读服务业务(实际就是图书零售)、教育服务业务(实际就是四川各县市区的教材教辅发行)。

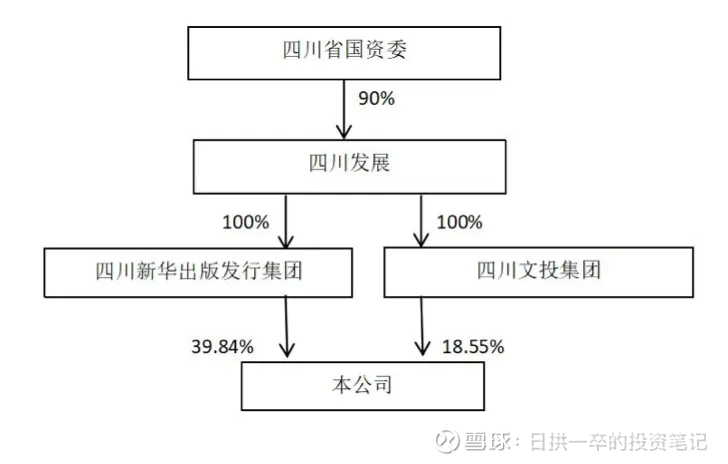

公司是四川省国资委为实控人的国有上市企业。旗下拥有 15 家出版传媒公司、183 家图书零售直营门店和四川省内 152 家教育服务类分公司。

公司的主要业务,就是两块:一般图书的出版和发行;教材教辅的出版和发行。

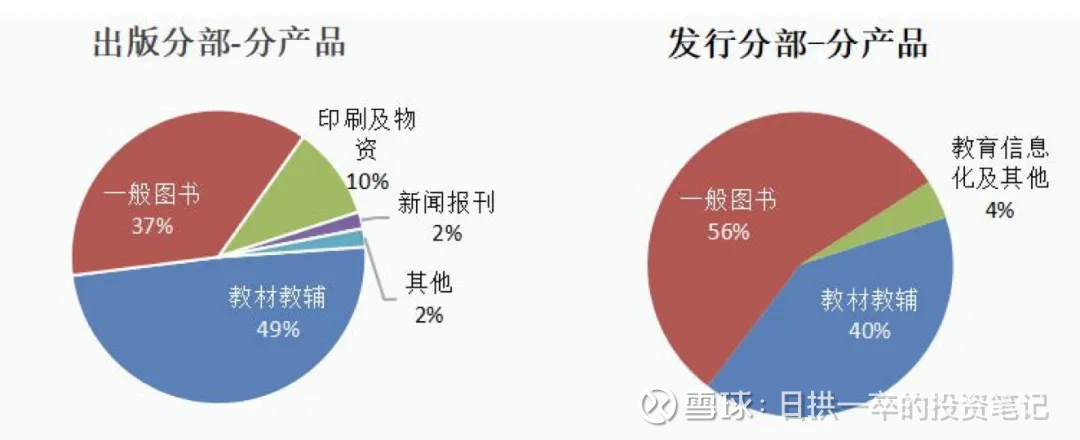

一般图书业务:指的是公司根据市场化的方式,自行组织编辑、排版的图书,然后面向市场出版和发行。一般图书业务的市场化程度较高。

教材教辅业务:公司拥有旗下的出版社拥有全科教辅材料的出版资质;也是四川省唯一具备开展中小学教科书发行业务资质的企业。因此教材教辅业务的市场化程度低,是行政垄断的业务.

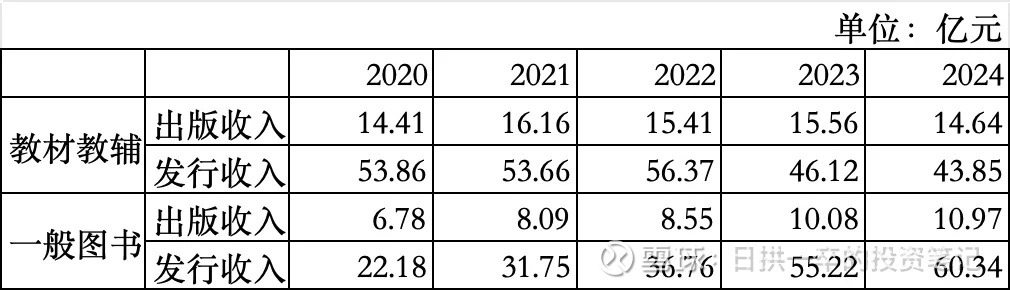

下面我们看看近 5 年来,公司的一般图书和教材教辅业务的收入和毛利率情况:

可以看出:

1、公司的教材教辅业务毛利率明显高于一般图书业务;

2、公司的教材教辅业务的毛利率水平比较平稳,但收入已经开始出现了下滑迹象;反映了中小学入学人口开始下降导致的教材教辅收入下降;

3、公司的一般图书业务的收入、毛利率稳步提升,公司的市场化运营能力较强。

4、对比长江传媒(600757):2024 年教材教辅收入(含出版和发行)54.76 亿,毛利率 31.53%;一般图书收入(含出版和发行)14.34 亿,毛利率 22.71%。

5 、相较于长江传媒,新华文轩的教材教辅业务的收入、毛利水平相差不大;但新华文轩在一般图书的收入(71 亿 vs14.34亿)、毛利率(26.55%vs22.71%)远高于长江传媒。

新华文轩在一般图书方面具备哪些竞争优势?

在2024年报中,公司花了大量篇幅介绍了在图书出版方面的努力,比如其打造的“熊猫出版中心”、“壹卷”、“尔文”、“米小圈”、“天喜文化”等品牌和 IP,取得业界广泛关注;举办各类展览、发布会、交流会;签约王蒙、刘心武、阿来、黄亚洲等知名作家;获得迪斯尼、企鹅兰登、牛津大学出版社、DK、维亚康姆、哈勃柯林斯等著名出版社的各种授权;

因此公司的一般图书出版业务在 2024 年还增长了 8.78 %,至10.97 亿元。

公司的图书发行方面,在天猫、京东、拼多多、抖音、小红书及自建官网等渠道的精细化运营能力很强,打造的“新华文轩”、“轩客会”、“文轩BOOKS”、“文轩九月”、“文轩网”、“熊猫书店”等品牌。笔者在京东买书,就能经常看到文轩的品牌书店。

公司 2024 年,一般图书的发行收入达到 60.34%,同比增长了 9.26%。

可以看出,新华文轩这个公司,相比于长江传媒,在市场化竞争更加充分的一般图书领域有更加强的竞争力。

二、公司的财务状况

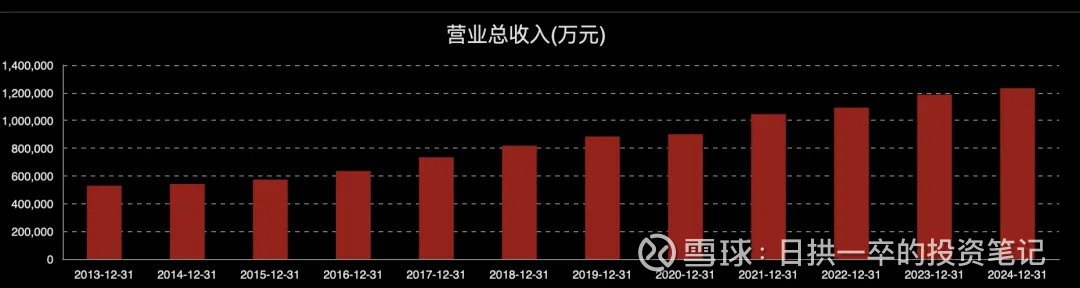

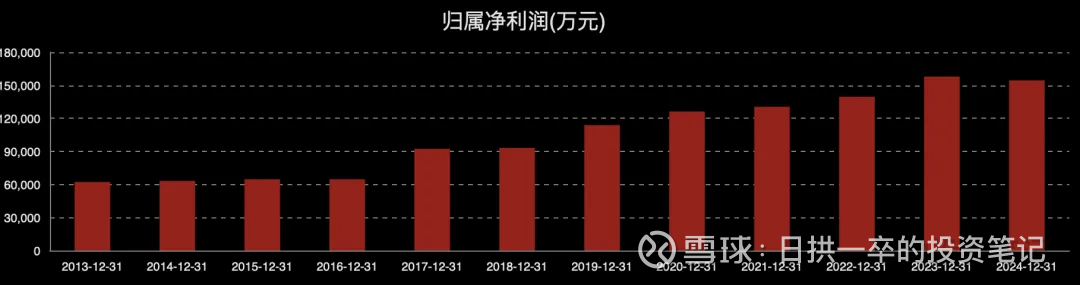

1、公司自上市以来,营业收入和净利润一直保持增长

从能得到的最早2011 年报的 46.61 亿元营业收入到 2024 年的 123.3 亿元,每年营业收入均未出现过负增长!

从 2011 年至2024 年的 13 年里,除了 2024 年归属净利润略有下滑(抛开所得税因素,应该是正增长),其每年的净利润从未出现过负增长!

2、公司的自由现金流非常优异

可以看出,新华文轩每年经营活动赚取的现金远大于资本支出的现金,说明公司的利润并不依靠资本支出,公司赚取非常容易。公司创造的巨额现金,赚的是真金白银。

公司自由现金流优异,证明公司的商业模式非常好,护城河较深,能够持续不断的创造现金。

3、公司账面大量的现金类资产

截至 2024 年年报,公司的账面可以随时变现的类现金资产如下:

由于公司每年创造大量的现金,而前期分红的力度不够,公司的账户累积了大量现金,用于购买股票、定期存款。

截止到 5月 30 日收盘,新华文轩的 A 股市值 192 亿,港股市值 138 亿港币(人民币 127 亿,汇率 0.92)。

公司的现金类资产超过港股的市值。

4、财务指标

公司的资产负债率为为 34.4%;净资产 152 亿;

公司的净资产全部是现金和现金类资产(152 亿 vs135.42 亿)

公司的应收账款 15.3 亿;存货 24.2 亿。

应付账款 54.5 亿;合同负债(客户预付款)6.04 亿。

观察公司的资产负债表及公司的现金流量表,我认为,保持公司的正常经营,保持 30-40 亿的现金在账上完全可以满足,完全没必要保留高达 135 亿的现金类资产。

可以把 100 亿拿出来分红,留下 35 亿在账户用于公司日常经营即可。

三、公司存在的隐忧

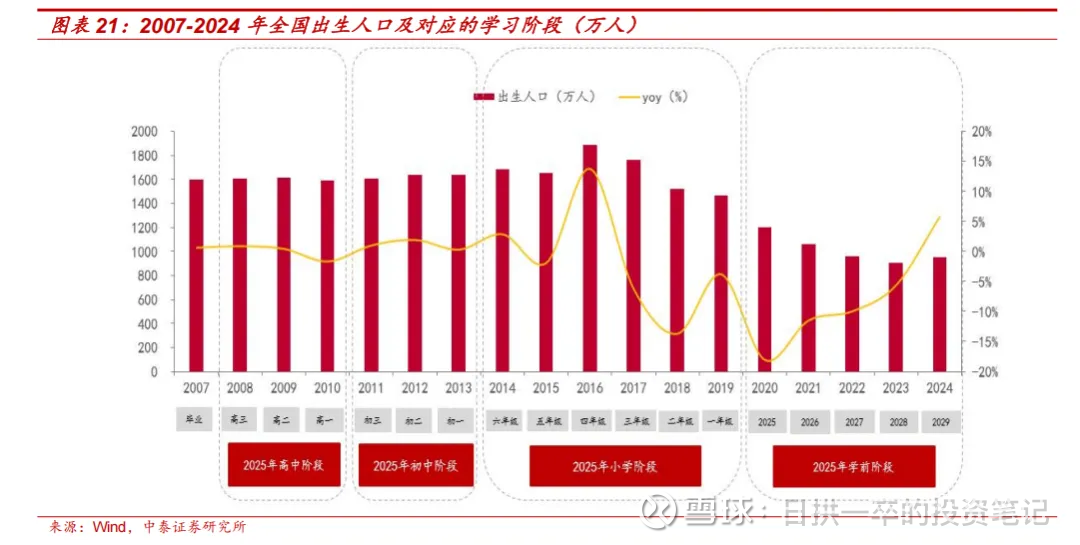

1、出生人口的下降

2020 年后,四川省的出生人口开始出现断崖式下降。按 6-7 岁入学年龄,到 2026-2027 年,四川省的小学入学人口将出现大幅度下降。

这种下降,大概率会影响公司的教材教辅的收入。

公司在 2024 年年报中,针对出生人口下降的应对措施的:

从公司的描述看,公司为应对学生数量下降,主要是采取优化教材品种结构、提升产品质量、提高服务水平。同时加大学生读物的营销,并打造教育信息化等方面来提升收入。这些措施,从目前公司的教材教辅收入看,效果并不太明显。

公司的教材教辅业务收入占到了半壁江山,且教材教辅的毛利率高于一般图书。

当然,由于学生的入学和毕业是一年年慢慢的累积,学生数量并不会马上出现断崖式的下降,而是一个缓慢的过程。因此,对公司的利润并不会造成猛烈的冲击,公司有足够的时间来应对。

2、公司的分红及回购力度不大

公司虽然手握 135 亿的巨额现金和现金类资产,但在分红、回购方面的态度并不积极。

回购方面,公司暂未有任何的信息,我认为作为国企领导是这么想的:回购花了钱,买了公司自己的股票,而股票又注销了。钱也花了、股票也注销了,那不就是国有资产流失了吗?这个报告到国资委那里很难被审批通过。😄

因此,针对回购,我们暂不抱过高的希望。

分红力度方面:

A 股分红:按2024年的分派的股息(半年报和年报),A 股每股分红 0.6 元(0.19+0.41),按 5月 30 日收盘价 15.57 元,股息率=3.85%;

H 股分红:0.2089+0.4441=0.653。由于港股通内地 H 股的分红要扣20%个人所得税,则得到的分红实际为 0.653*80%=0.5224,按 5 月 30 日 H 股收盘价 11.16 港币,港股的股息率=4.68%。

A 股的股息率相对来说吸引力并不够大;港股的股息率略高,有一定的吸引力。

3、公司对外的私募股权投资较多

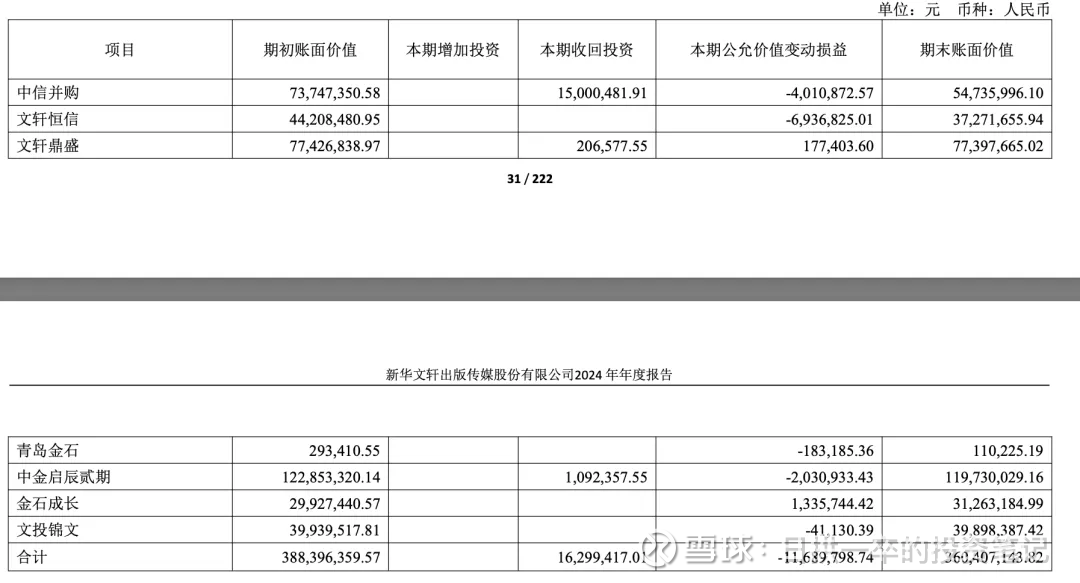

公司在年报中,强调要持续推进资本经营和实业经营协同发展;要加大数字出版领域资本投入。

然而,公司投资的七个基金项目,在 2024 年出现了亏损。

网上翻阅一些资料,这些基金投资了很多高科技项目如 AI、芯片之类,说实在的,作为一家文化出版传媒公司,在这些新兴领域的投资我完全不看好。

聚焦主业,做好内功,发展主营业务才是正道。如果公司进一步加大这类投资,对公司的价值将产生较大负面影响。

公司账面巨额的资金,还不如分红给股东,由股东自己去决定怎么花,更加好。

四、估值测算

截至5月30日,新华文轩A股市值 192 亿元;港股市值 138 亿港币(合人民币 127 亿);

1、悲观预计:自 2026-2027 年开始,由于入学人口的下降,中小学总共是 12 年,假设 2026 年开始入学人口较 2025 年下降一半,则在校生总人数大约下降 0.5/12=4.17%。按 2024 年教材教辅收入 58 亿计算,则营业收入下降 2.4 亿(58 亿*4.17%)。

考虑到教材教辅的毛利率大概在 40%,则 2026 年起,教材教辅的毛利润大概下降 1 亿元(2.4 亿*40%)。考虑到折旧、工资、管理费用等支出的刚性,则直接将2026 年净利润下降 1 亿元。

按最悲观预计,到2027 年,再下降 1亿元净利润;2028、2029 以此类推。

以此类推:12 年后的 2037 年起,学校总人口应该就会大致保持稳定。

在这个最悲观的预计下,未来15 年公司累积将创造净利润最低 135 亿。

A股:按 192 亿买下这个公司,由于公司只需要保持 30-40 亿即可维持运行,假设保留 35 亿现金,则100 亿可以随时取出。相当于 92 亿买下此公司,然后未来的 15 年能够赚 135 亿,年化收益率 2.55%,感觉不太划算。

H 股:按 127 亿买下这个公司,由于公司只需要保持 30-40 亿即可维持运行,假设保留 35 亿现金,则100 亿可以随时取出。相当于27亿买下此公司,然后未来的 15 年能够赚 135 亿,15 年 5 倍,年化收益收益率 11.32%,感觉比较划算。

2、中性或者乐观预计

假设未来中国出生人口在 10 年后企稳回升,则按现价买入,收益率会高于上述年化收益率。

我认为,即使中国人口出生率不再上升,但考虑到整体生活水平是提高,对教材的价格进行提升是大概率的事情,新华文轩未来业绩大概率的要高于上述最悲观的假设预计。

五、我的投资方案

1、买港股显然更加划算:股息率更高;即使在最悲观预期下也有 11% 以上的年化收益率,这个收益率令人满意;

2、考虑到未来业绩的不确定;公司对外私募股权投资损失的可能性;不太建议对该股的投资占比过大;建议持仓占比不超过 10%;

3、如有短期利好出现如公告提升分红比例、推出回购方案,致使股价短期出现明显的上涨,推升港股市值突破 180-200 亿港币(约人民币市值 165- 180 亿),此时再长期持有已没有多大便宜可占,考虑卖出。

另:

纵观新华文轩的整体经营状况,市场给其如此低估值的唯一原因就是未来出生人口的下降和在校学生的减少。

好消息是,2024 年中国出生人口 954万,相比 2023 年的 902 万人已经开始有所回升。

和我们文化类似的日本、韩国、台湾,这些国家在进入少子化、老龄化后,其教材的销售收入也并未出现断崖式的下降。主要原因是:注重教育的东亚儒家文化;好学校的稀缺导致的教育内卷(如韩国的高考仍然竞争非常激烈);对教学质量要求提高,教材更加精美导致的价格提升;国家在中小学教育方面的投入不会减少;等等。

本人持有长江传媒、新华文轩,合计约 10% 的仓位,上述分析带有我个人强烈的主观偏见,有屁股决定脑袋之嫌,请您仔细思考。我的思考不作为您的投资建议。

以上!

$新华文轩(SH601811)$ $新华文轩(00811)$ $长江传媒(SH600757)$ @今日话题 @雪球创作者中心