华特达因

公司的主要收入和利润来源于子公司达因药业,达因药业作为中国儿童药品行业的先驱与领导者,自2007年起,始终秉承“使千千万万中国儿童健康强壮”的企业使命,致力于儿童药品及儿童健康相关产品的研发、生产和营销,构筑了以“儿童保健和治疗领域”为核心的儿童健康产业布局。目前,达因药业儿童药品主要包括伊可新、伊D新、达因铁、达因钙、达因锌、小儿布洛芬栓、二巯丁二酸胶囊、盐酸托莫西汀口服溶液、地氯雷他定口服溶液、西甲硅油乳剂等。

主营业务为医药产品,早些年还有占比大点的业务,环保设备及工程,教育等。在2022年把环保设备及工程转给集团公司了。2023因政策变化,卧龙学校自 2023年起不再合作办学,已经退出投资。至此只剩医药产品这一大的业务。所以我们现在只看分析医药产品的收入。

营业收入:

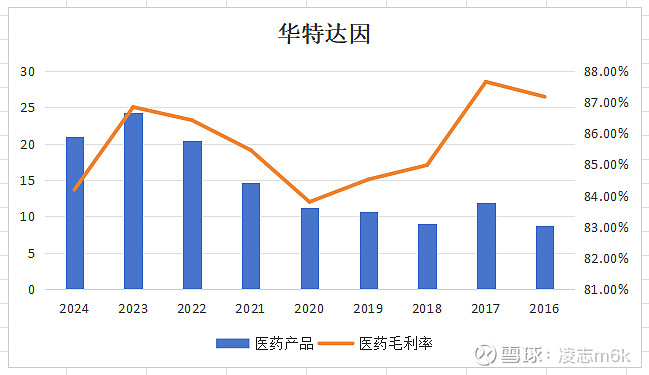

1、医药产品收入从2016年的8.8亿元,上升到20亿元+。业绩增幅惊人。

2、毛利率维持在84%-87%之间。

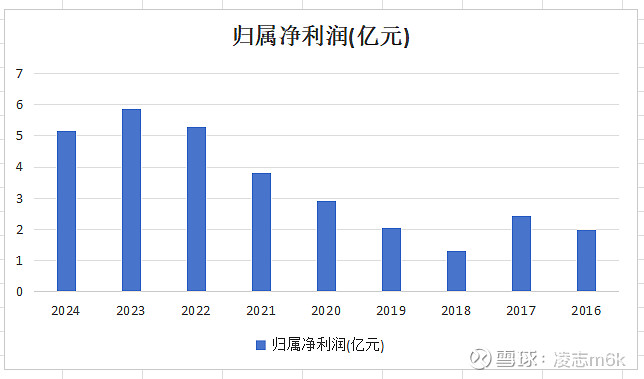

归属净利润:

净利润趋势和医药产品营业收入高度一致。

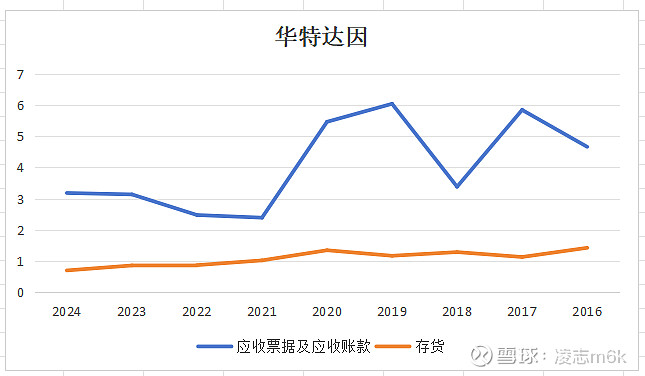

应收账款/存货:

应收款和存货都在相应的降低,公司的运营效率提升非常好。

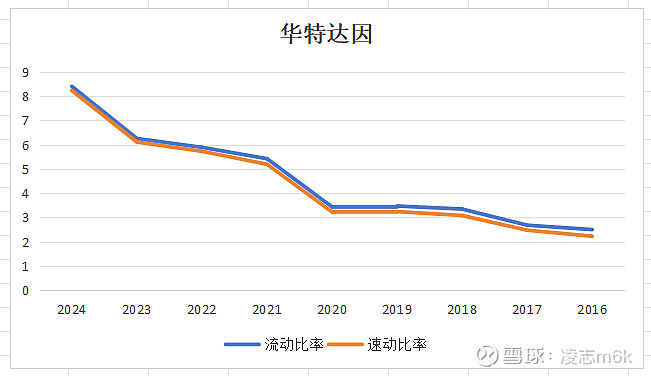

流动比率、速冻比率都远大于2.财务状况非常好。

分红:

当前股息率7.8%;上市以来派现融资比达到12.92倍。拥有非常优秀的分红历史。

估值建议:

国家政策大力支持儿童用药的研发和生产,通过医保谈判纳入医保目录。鼓励儿童药企不断加强研发创新,提升高质量的药品。

我国近三年疫情大背景下,公司营收、净利润仍保持高速增长,子公司达因药业三年间营收、净利润几乎翻了一番。相信管理层已经找到了业绩增长的门道。后续的业绩即使不能保持高速的增长,最起码也不会比同行差。

伊可新品牌优势进一步加大。

专注儿童用药,当前应收款和存货控制的非常不错。14倍的TTM市盈率,7.8%的股息率。值得推荐。

风险:儿童出生率的下降,人口减少导致营业额降低。药品进入集采,降低毛利率。$华特达因(SZ000915)$