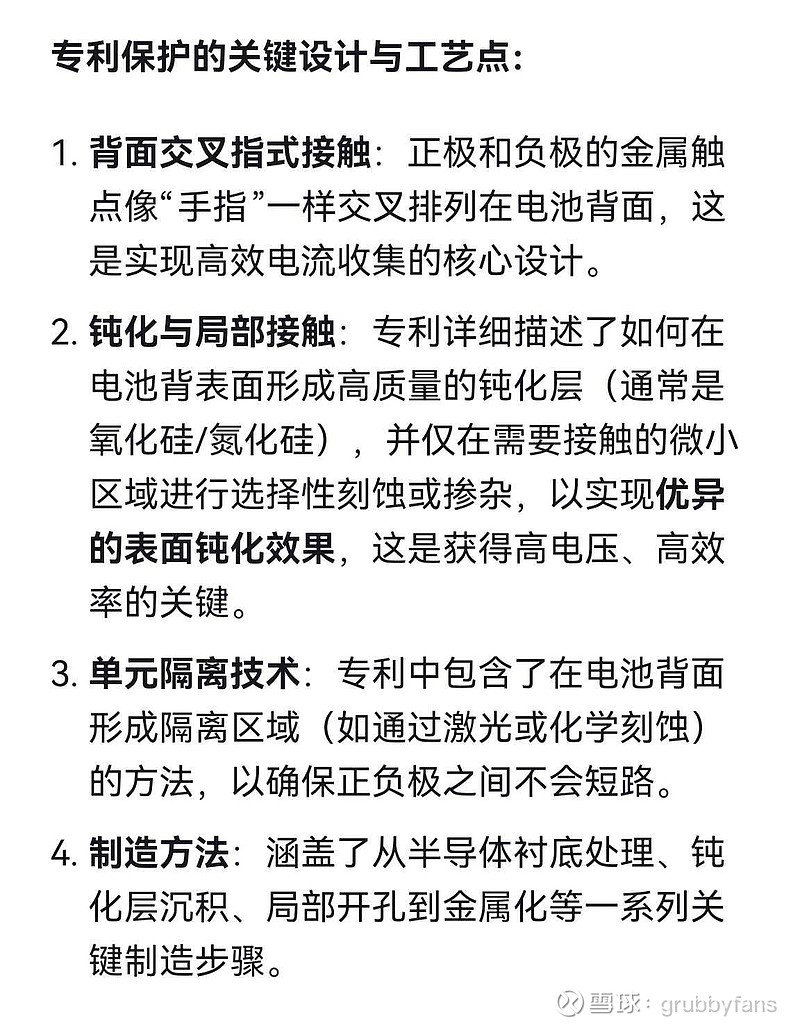

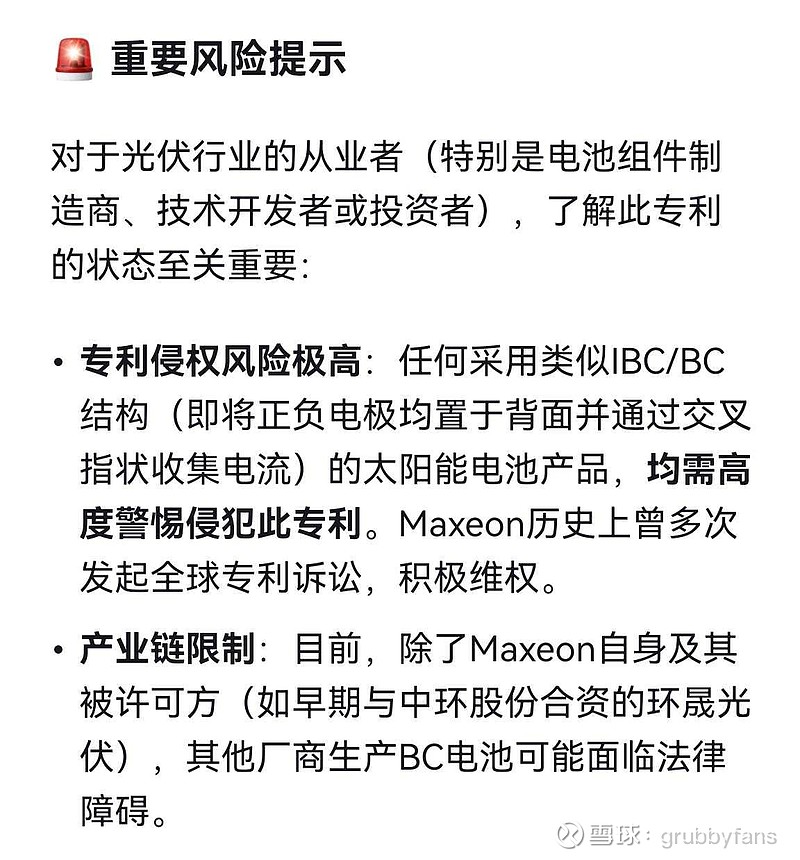

$爱旭股份(SH600732)$ 终究还是绕不过Maxeon的基础结构专利---正负电极都做到背面、电极呈叉指状结构、电极之间形成沟槽状物理隔离、电池正面全钝化。(不管用什么方式和工艺实现的这种产品结构,都属于侵权)

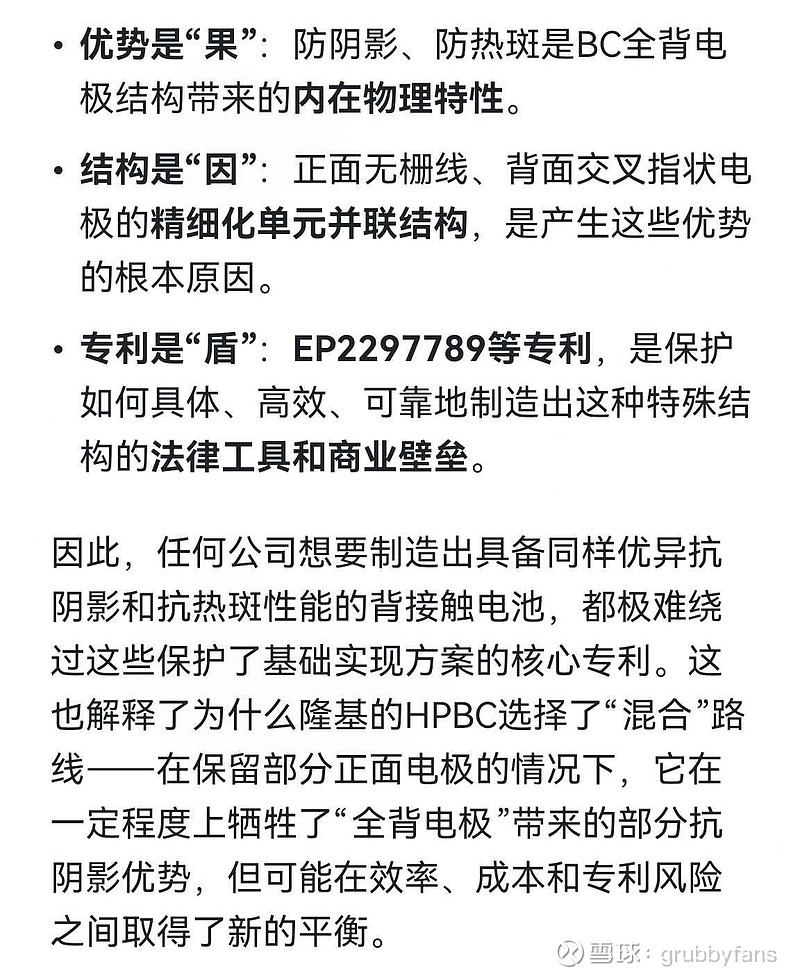

以上这也是BC电池能抗阴影遮挡、抗高温热斑的根本原因---电池基础结构形式带来的附加收益。

对爱旭的影响:

1,增加了成本和现金流支出,每年2~3亿,是一笔不小的费用,尤其是现阶段。

这又是一次豪赌,赌未来BC市场的成长,赌未来收益能远大于支出。这跟爱旭21年跳过topcon,选择All In BC一样。本质上是上次豪赌BC技术的延续。

仁者见仁,智者见智吧。

信就坚持,不信就走,没有对错,对自己的选择负责。

2,承认了Maxeon的先发优势,承认了基础结构专利无法规避,但是原本为了规避专利增加的一些工艺流程可以取消了,能节省一点制造成本。

3,之前因为专利战不明朗,海外持观望态度的分销商,可能会展开合作(不用担心被列为共同的被告人),有可能会带来一些新的商机和成长。

4,跟以往其他同行的专利纠纷结果不同,这次和解没有交叉专利授权。在后Maxeon时代,保持了自身专利技术的独有性,而这也是BC能低成本量产的关键(两步法、激光图形化、金属涂布技术等)

Maxeon:

1,历经十几年,投入巨资开发的BC基础结构专利,终于获得了法律的认可和保护。彰显了知识产权的重要性。

2,基本放弃了除美国以外的其他市场,在有专利保护的前提下每年才几百MW的出货,没有专利保护了,在全球范围更不可能跟中国的BC产品竞争。

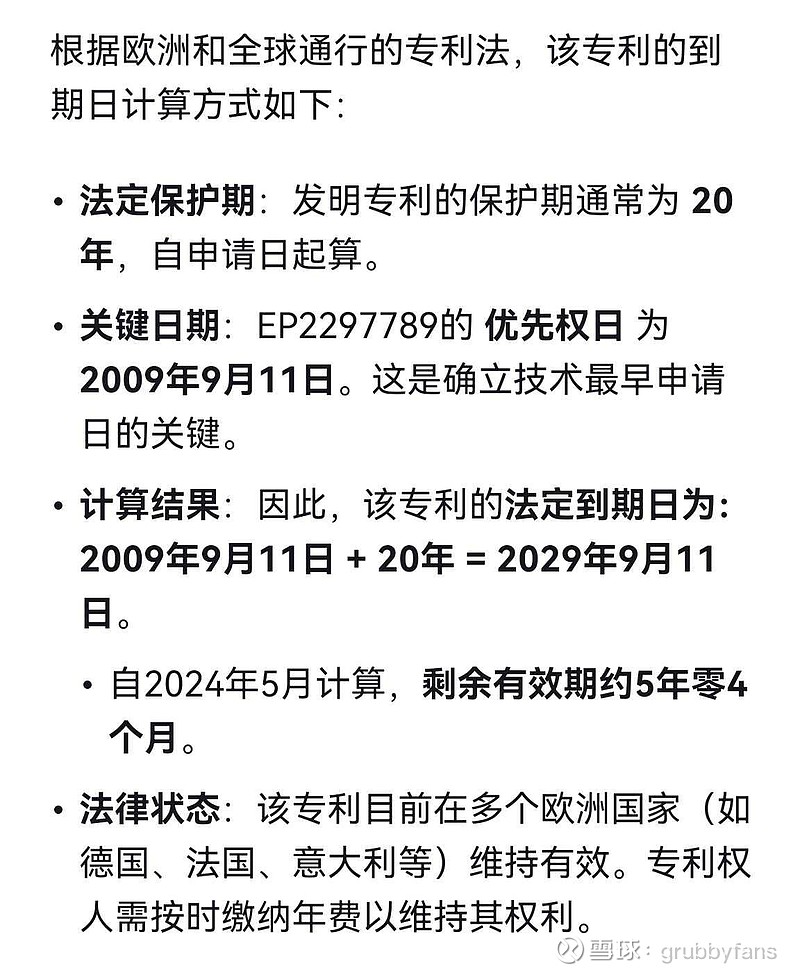

3,从2010年起,专利保护期20年,在专利有效期内,Maxeon一直没有转化成低成本、大规模的产品销售和利润,在产业化方面其实是战略性失败了,从这次专利授权来看,也基本放弃了大规模产业化的努力。

4,基本沦为一家专利授权公司了,还能维持几年,那2030年专利到期之后怎么办?

中环:

1,花5.4亿美元获得50.1%的股份控股Maxeon,是奔着BC技术去的。专利终于获得了法律的保护,没有被人白嫖,喜忧参半。喜的是终于看到回头的钱了,忧的是钱不多,跟为了控股Maxeon投入的钱比,完全不成比例。

2,指望Maxeon靠BC产品销售来提升市占率和业绩,基本没指望了。想拓展BC市场,得想其他办法。

隆基:

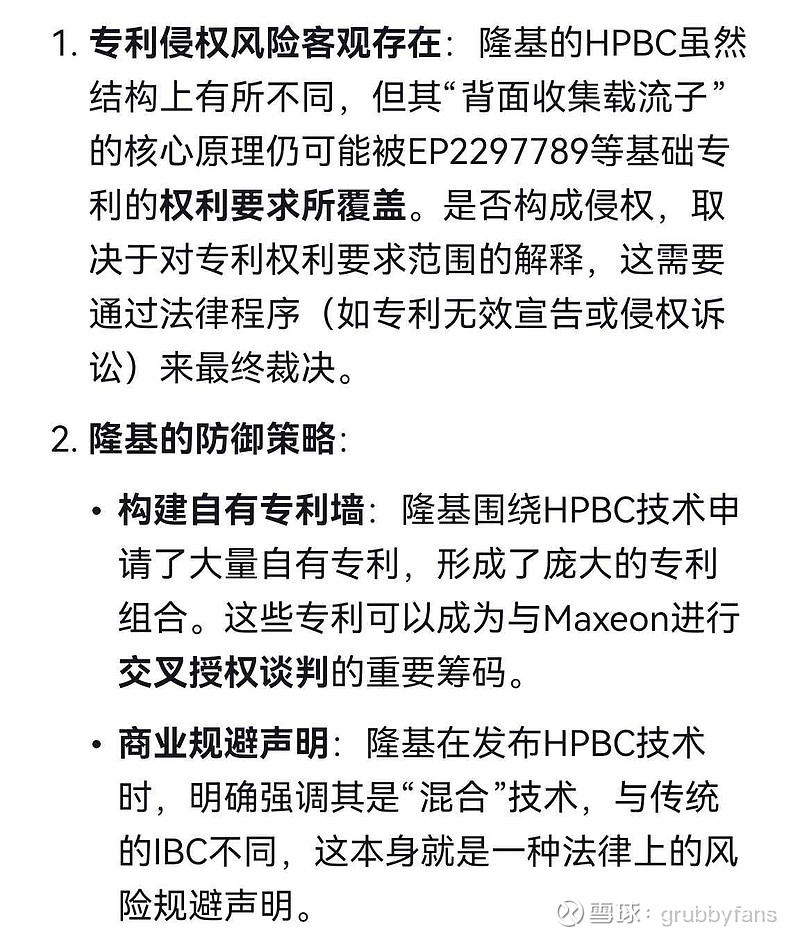

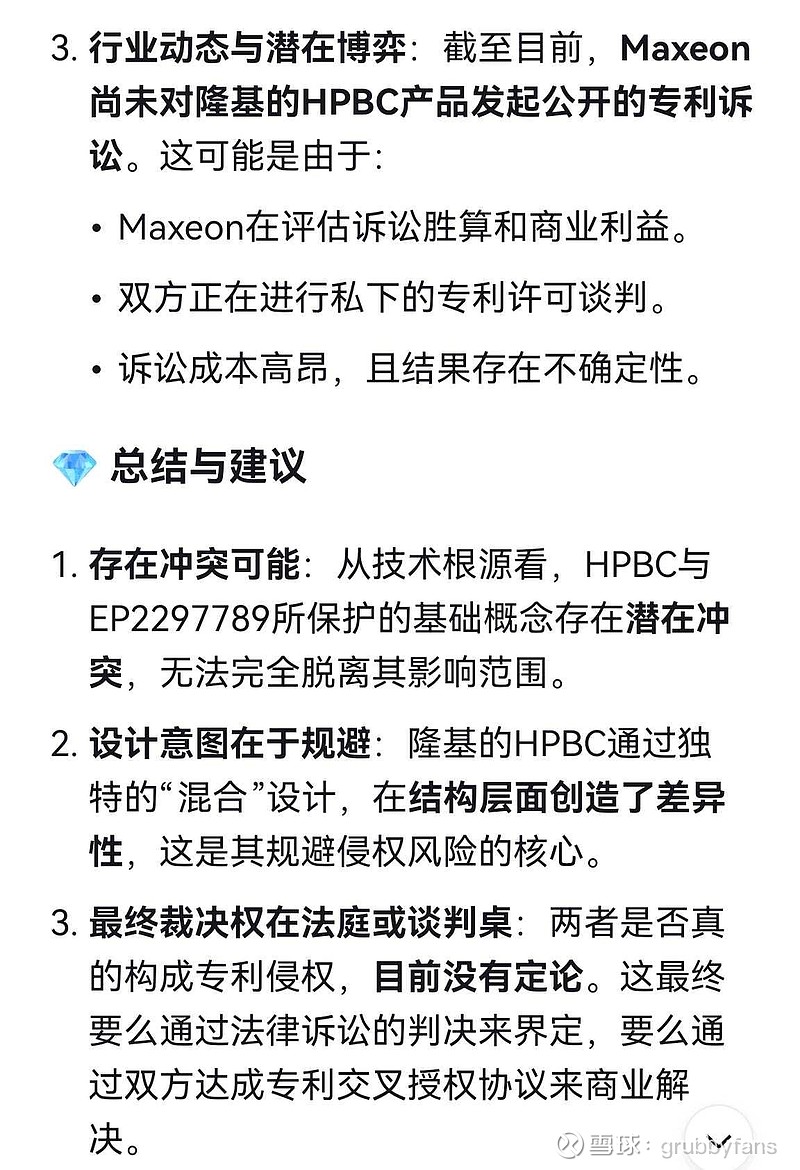

1,基础结构专利依然强大,HPBC技术在钝化方式和电极设计上做了一些规避,降低了侵权风险,是明智之举。

2,为了规避专利风险,正面保留部分细栅线的方式,其实是不符合第一性原理的,在后续产品提效方面,是否有潜在的不利影响,尚未可知。

爱旭为了规避专利,之前在工艺上也是做了一些额外付出的,规避专利也是一种潜在的成本负担。

$隆基绿能(SH601012)$ $TCL中环(SZ002129)$