从个位数到双位数,腾讯的支付生意变好了

$腾讯控股(00700)$ #大鹅二季报有多好,我就不过多赘述了,市场反应最直接。

我查了从去年到今年Q2腾讯财报披露当天和次日的股价涨跌幅。从图中可以清晰的看出,只有去年Q1和今年Q2财报发布后,腾讯股价实现了“两连涨”。

不过与2024年Q1次日股价大涨的不同,今年腾讯Q2财报当天,股价即大涨,涨幅高达4.74%。到了次日,在大盘恒生科技指数下跌0.97%的情况下,腾讯还顽强收涨0.68%。

关于这波上涨大家讨论不少,但总结来看都是围绕AI、游戏和广告这些热门关注的,当然在腾讯财报中也能看得出来对它们着墨很多。我就不跟风了,今天来谈谈热度不那么高的金融科技业务。

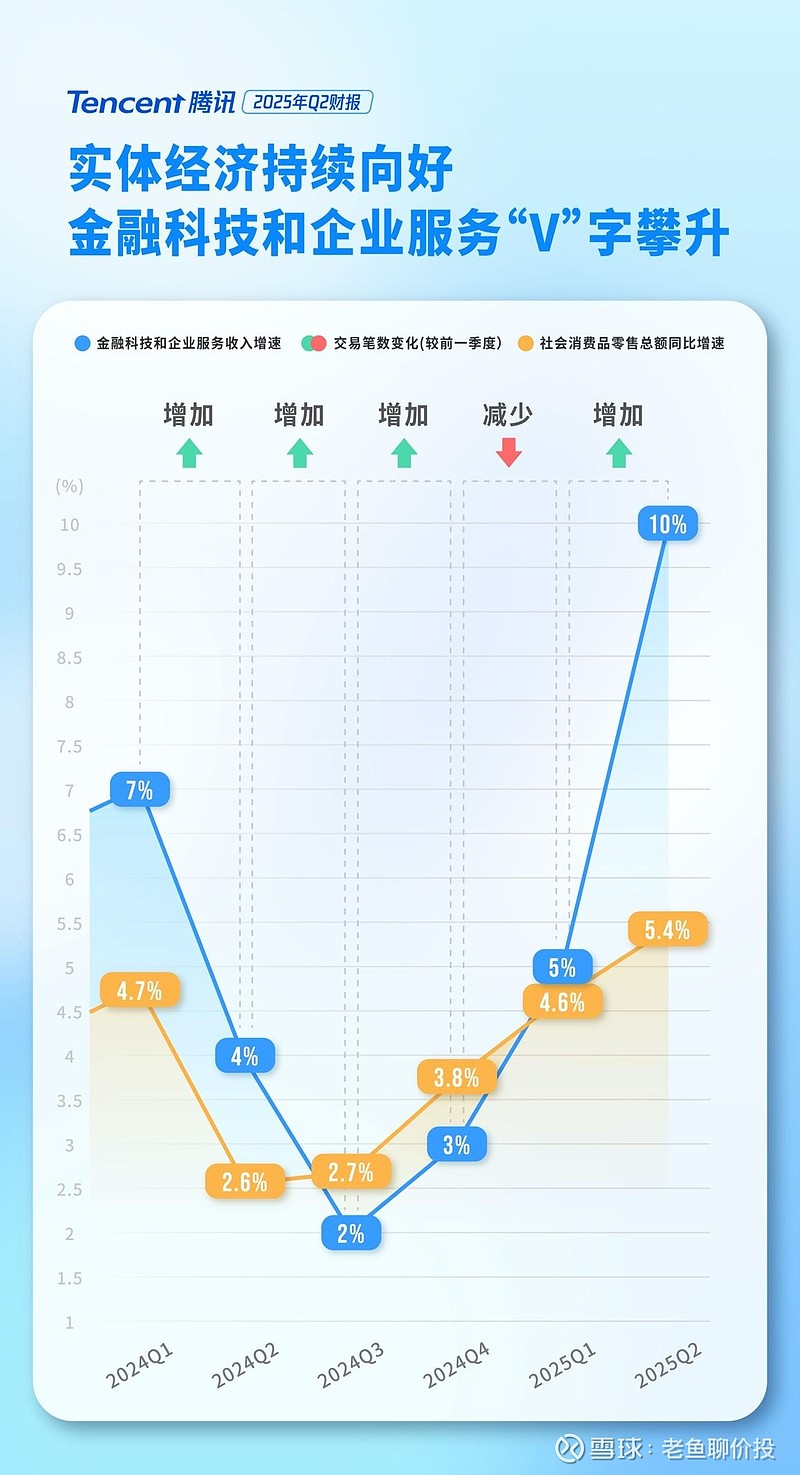

财报显示,腾讯Q2金融科技及企业服务业务营收为 555 亿元,同比增长 10%,其中,金融科技服务收入的增长受益于消费贷款服务、商业支付活动及理财服务收入增长。

实事求是的讲,相较于游戏业务、营销服务业务分布同比22%、20%的增速,金融科技增长确实稍显逊色。

但对比上一季度,就知道Q2变化很大。Q1腾讯金融科技及企业服务营收549亿元,同比增长5%,但同期游戏同比增长24%,营销服务业务同比增长 20%。

这么一对比,是不是就能明显看得出来,腾讯金融科技业务真的好起来了。

对于这个变化,我是有预期的。在一季报业绩会上,腾讯管理层对金融科技收入实现低个位数同比增长的现状,曾表示,随着消费者支出回暖,腾讯商业支付收入将迎来改善契机。

如今看来,管理层预言实锤!Q2财报也说了,受益于消费趋势的改善,为金融科技服务带来更高的收入增长。

管理层在业绩电话会上还给出进一步解释,“尽管高价值消费的下降趋势有所收窄,但由于线上订单减少,交易笔数有所收缩。线下支付总额的增长趋势有所改善,得益于零售和餐饮等消费领域的支出增加”。

我在群里看到群友发的一张腾讯财报图也很好的说明了这一点,二季度社会消费品零售增长 5.4%,比一季度快了 0.8 个百分点。另一组数据也表示,二季度线下消费热度指数同比暴涨 25.5%!

虽说腾讯把业务增长归功于外部 “东风”,不过我认为腾讯内驱动力也是关键因素。

尽管面临支付宝、云闪付等同业的竞争,但微信支付拥有的庞大用户,让它在消费改善的同等条件下,更容易获得可观的增速。

Q2财报显示,微信及WeChat的合并月活跃账户数14.11亿,环比增长0.6%,同比增长3%,很难想象在如此高的基数下,微信还能持续增长。用星爷电影《功夫》的一句经典台词说就是“还谁有“。

高人群基数,自然推高了微信支付的高市场份额和高渗透率。易观数据显示,截至2025年第一季度,微信支付市场份额已达到59.7%。在日常生活消费场景中,微信支付的渗透率达到惊人的94.6%。

而且微信独特的社交属性,让红包、转账这些支付操作直接融入日常社交,这波 “先天优势”是其他支付平台复制不来的。

至于消费贷对金融科技的贡献有多少,财报里没明说,管理层在业绩会上也只是提了句“消费信贷保持了健康的增长率“。

不过就在财报发布当天,腾讯悄悄上线了消费信贷产品“分付”上线借款功能,用户可通过分付额度享受消费借款服务,入口就在微信支付“钱包”里。考虑到微信的用户体量,未来“分付”以及腾讯整体的消费信贷业务我觉得可以期待下。不过,目前分付还处于灰度测试阶段。

整体来看,腾讯金融科技业务虽不像游戏、广告业务那样保持较高增长,但其增速从个位数向双位数的跨越,已清晰勾勒出业务进阶的轨迹。尤其在当前宏观环境逐步回暖的背景下,接下来该业务能否继续保持两位数增长,我持乐观态度。