Boss 直聘:惊喜不足,但实力依旧

$BOSS直聘(BZ)$ $BOSS直聘-W(02076)$ 三季报落地,整体业绩基本符合预期,还是那个 BOSS——尽管还是抗压,但公司超越 Beta 的能力仍然得到显现。

具体来看:

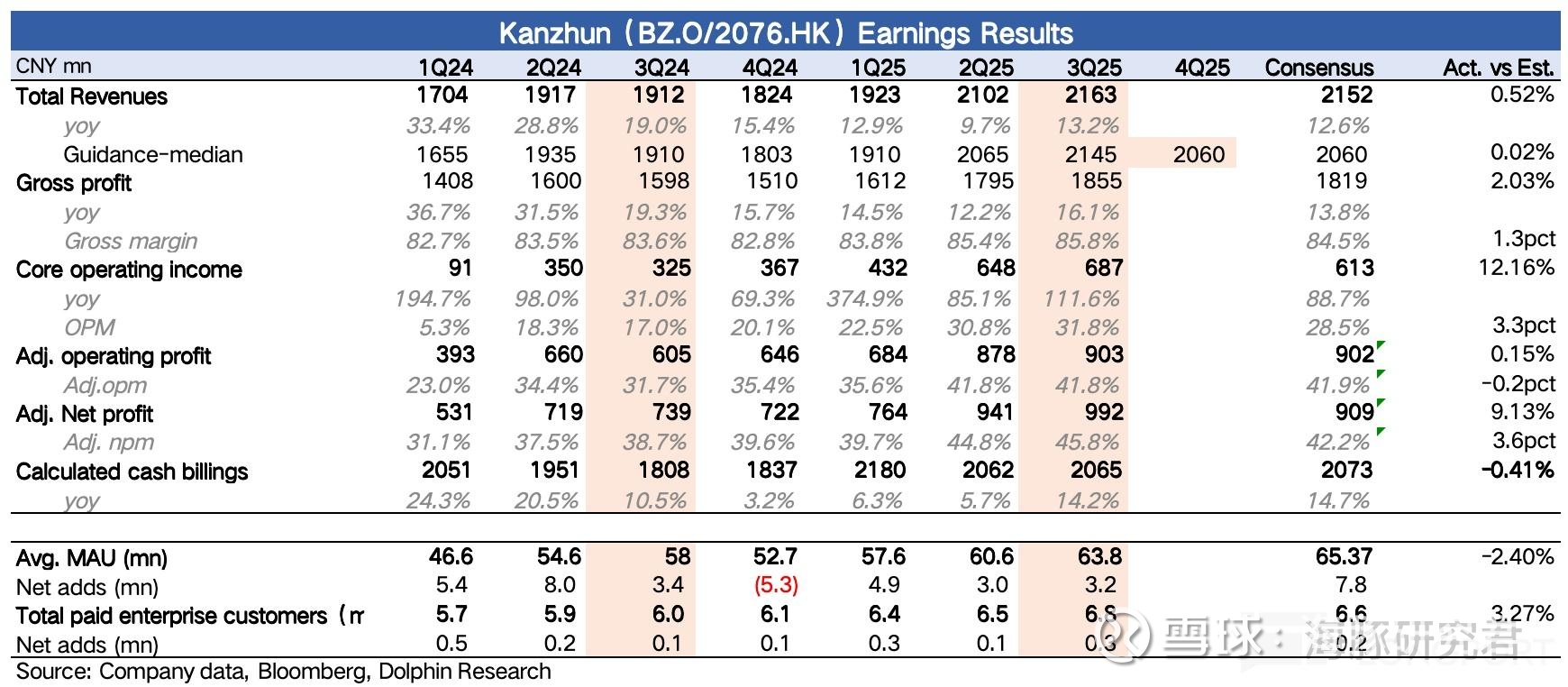

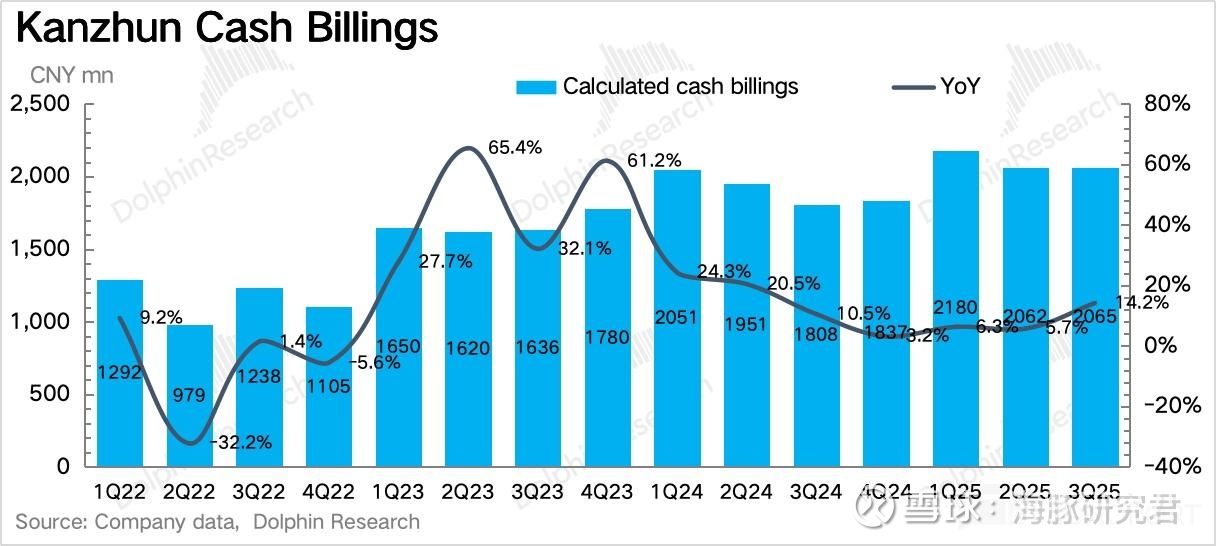

1. 流水预期中回暖:三季度 Billings 同比增速 14%,相比上季度有明显回暖。虽然这个在预期之内,去年基数也低下来了。但从相对高压的大环境下,能抗住已属不易。

2. 收入指引一般:公司对四季度的收入指引隐含增速在 12.4~13.5% 区间,环比略有提升,符合卖方预期。但这里面同样有基数下降的拉动,因此在部分追踪高频数据的乐观资金眼中,可能并不满意。

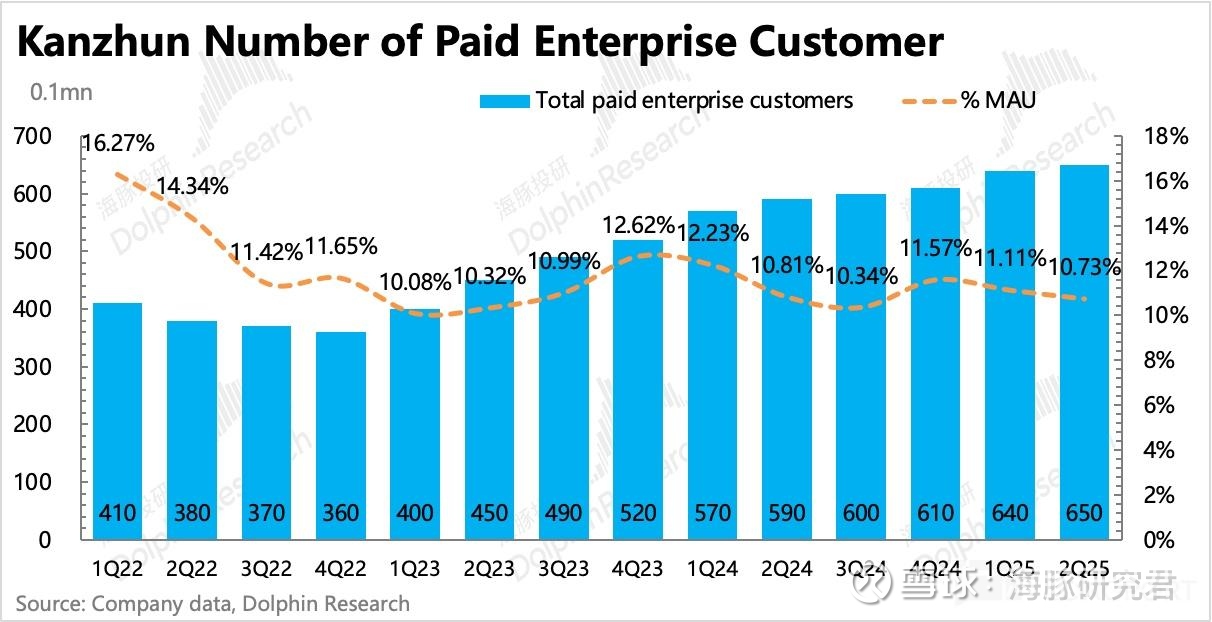

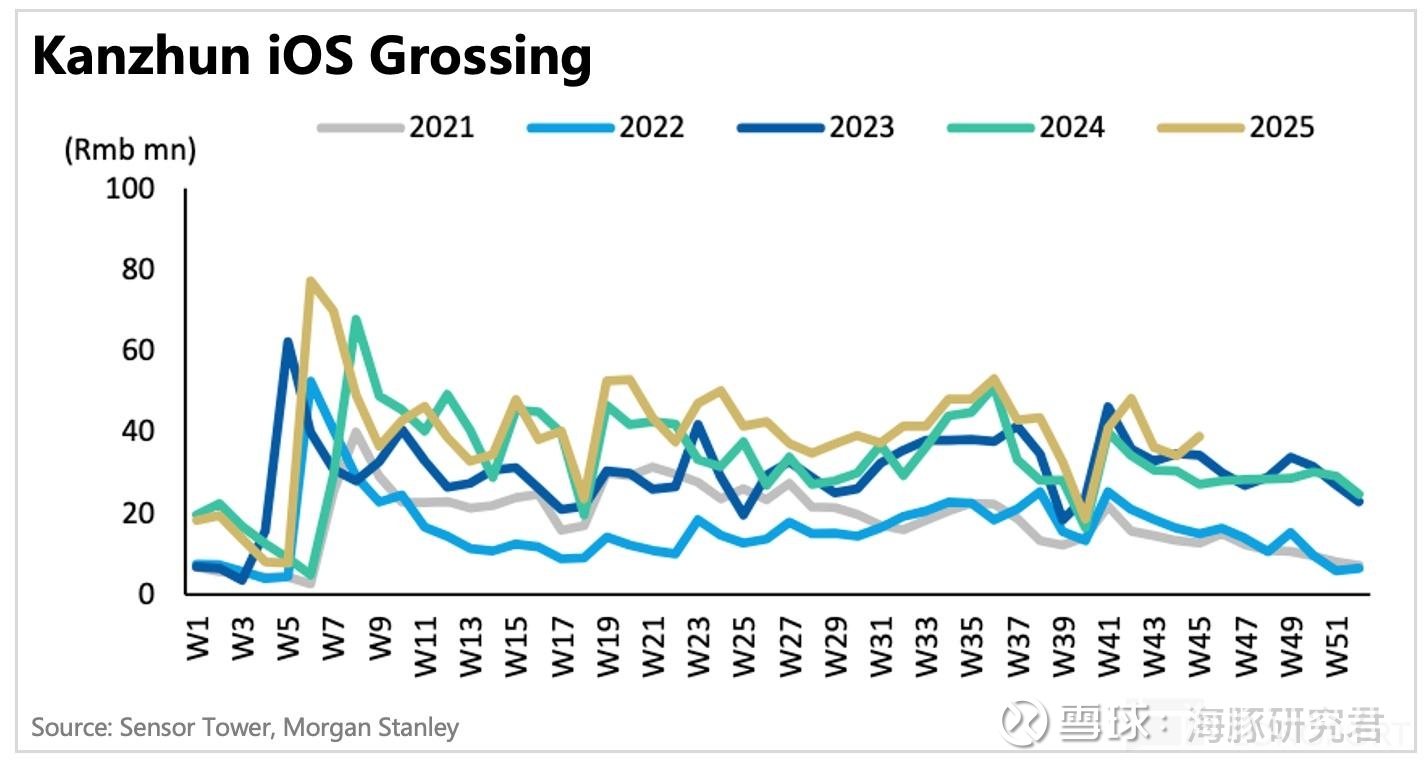

3. B 端客户数保持净增:流水增长主要源于客户数稳定净增。三季度付费企业客户环比净增了 30 万,比上季度还要高。但倒算出来的客单价同比下滑,同时结合 Sensor Tower 跟踪的 iOS 端数据(同比增长 19%),我们猜测这其中主要是中小企业的增量。

值得一提的是,若继续按照 ST 数据所显示的趋势来看,四季度目前而言中小企业的恢复还在加速。

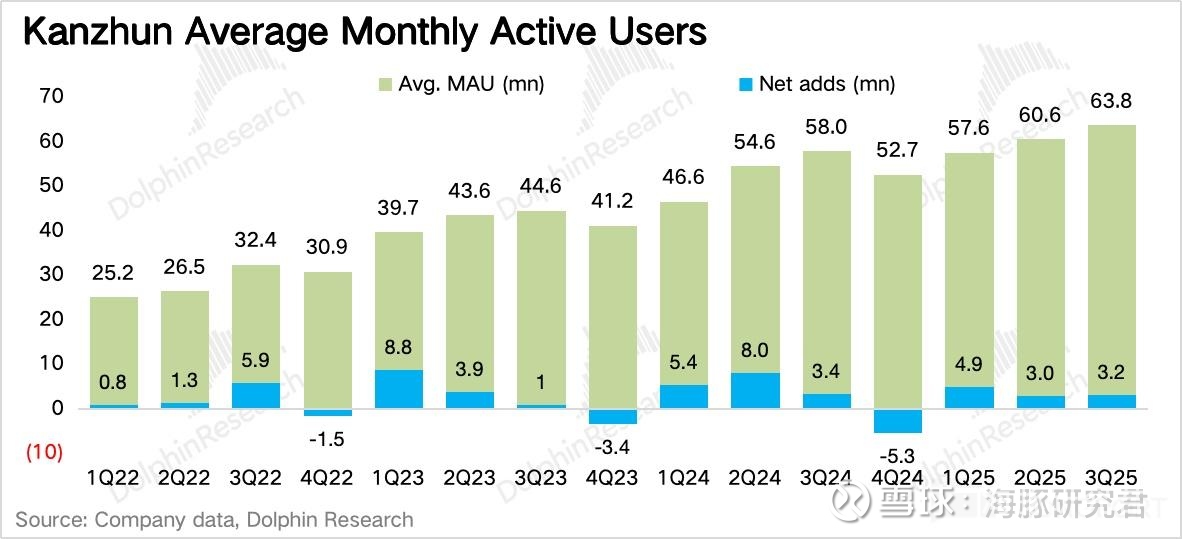

4、C 端月活继续增长:三季度整体月活 6380 万,环比净增 320 万,小幅不及预期。不过放到行业里面,BOSS 直聘的市占率仍然在提升。

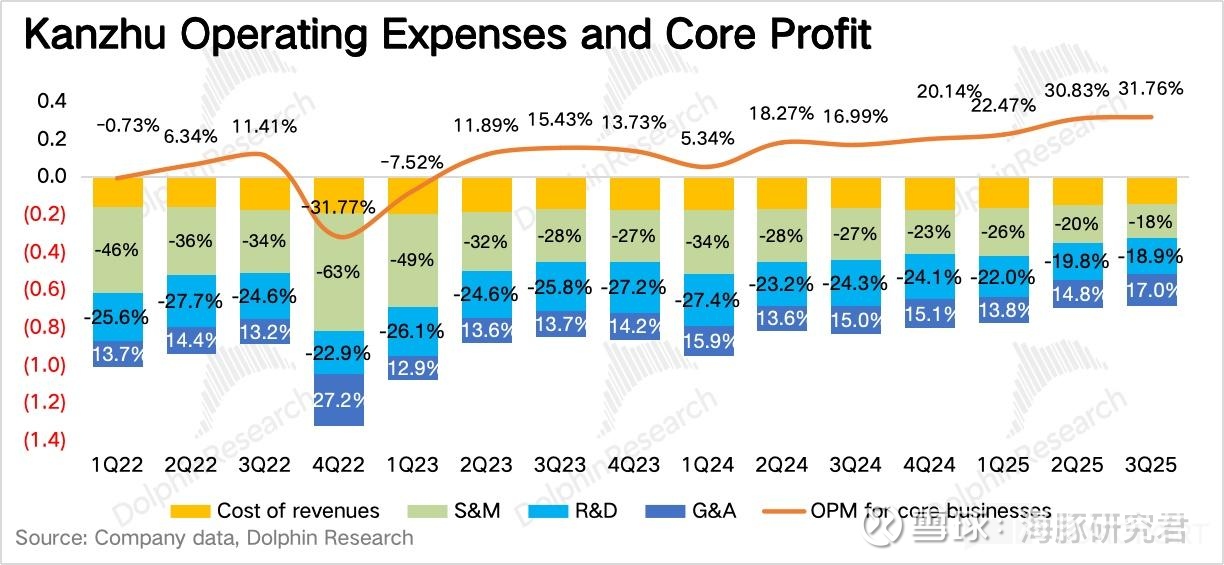

5、保持控费提效:最终核心经营利润 6.9 亿,超出市场预期的 6.1 亿,利润率 32%,环比提高 1pct,和前两个季度一样,主要源于销售费用、研发费用的大幅下滑。这种严格控费趋势,是 BOSS 直聘今年在内部经营上的主基调。

6. 核心业绩指标与市场一致预期对比

海豚君观点

总体而言,三季度业绩虽惊喜不足但仍然不差,竞争优势稳固的同时,内部持续提效,仍然是值得长期跟踪的小垂类。

尽管体感上,大环境的压力还是不小。但从 BOSS 直聘的数据来看,招工更灵活的中小企业已经有一些触底回暖的迹象。电话会中,公司提及三季度 B 端日活和 C 端日活首次同步增长,以及今年年初以来,不同规模的企业客户续约率都在回升。

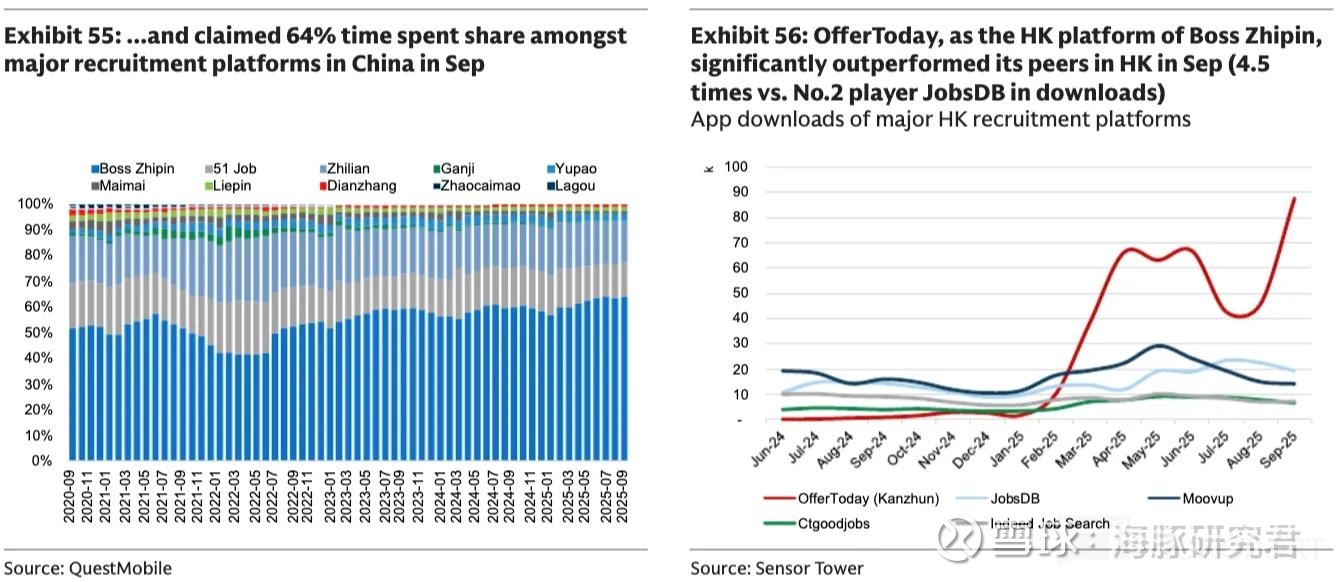

这个趋势部分有环境的因素,比如制造业等蓝领,AI、汽车等新需求领域的企业活力会相对更高一些,但海豚君认为,BOSS 直聘的竞争优势同样是推动 “平台数据回暖” 的重要因素——MAU 市占率上,BOSS 直聘持续提升,境外地区的渗透也正在推动。

以下为详细解读

1. 用户端份额继续提升

三季度 Boss 直聘月活净增加 320 万,达到 6380 万。虽然低于市场预期,但海豚君认为市场份额的变化更加重要。根据 Questmobile 数据,BOSS 直聘在头部平台中,一直保持用户规模优势,体现为份额占比持续提升。

2、企业端流水继续回暖

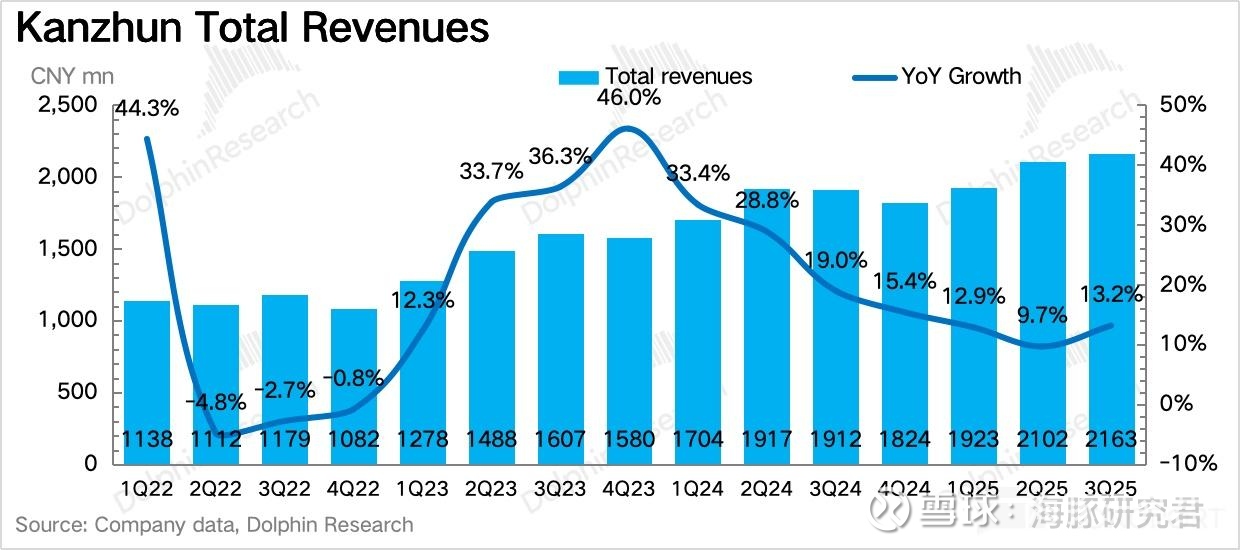

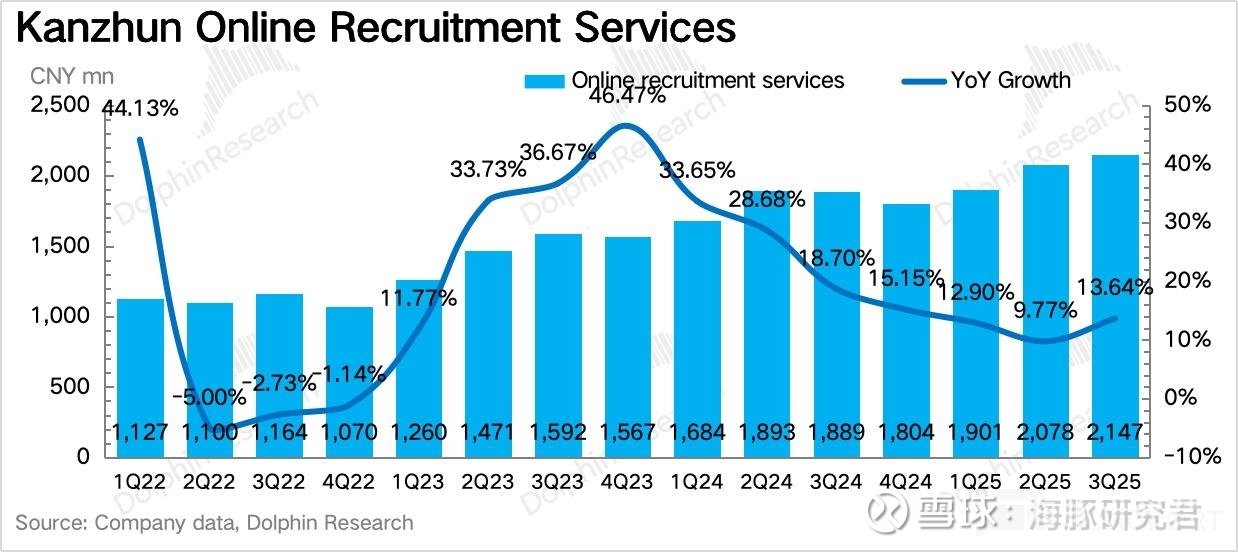

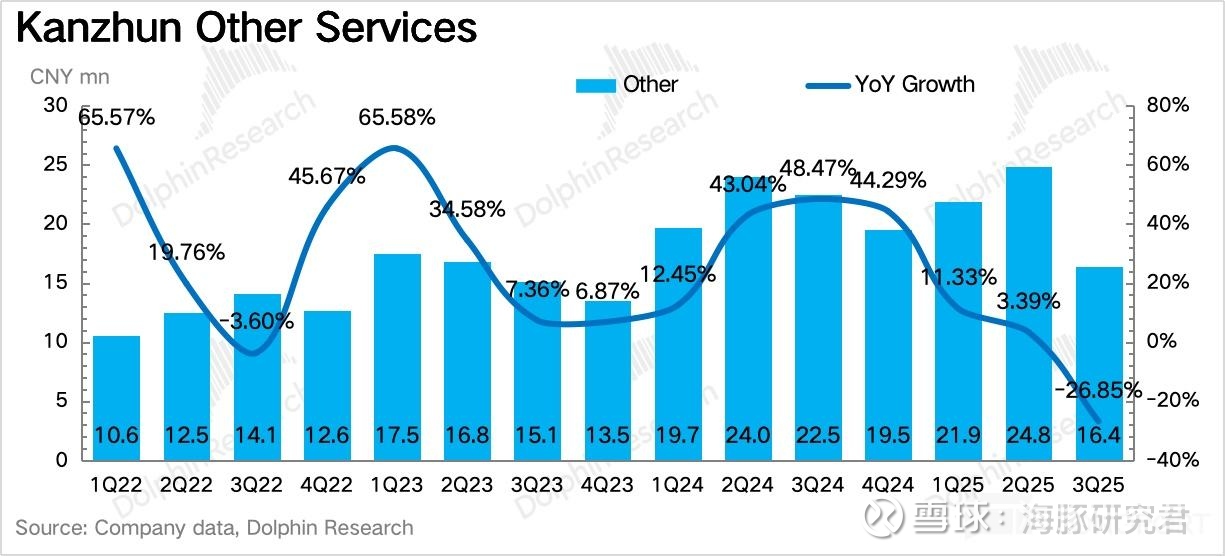

三季度总收入 21.6 亿,同比增长 13%,环比也增加。其中 ToB 端网络招聘服务收入 21.5 亿,同比增长 13.6%。其他收入 16.44 亿,同比下滑 27%,主要是对求职者部分增值服务做了优化,通过提供更多免费服务保持生态粘性。因此从这个角度来说,企业端的招聘收入实际上略超市场预期。

管理层对下季度总营收指引 20.5~20.7 亿区间,同比增速 12.4%~13.5%,体现基数放缓下的增长回暖。

(1)从 BOSS 直聘看:中小企业回暖加快

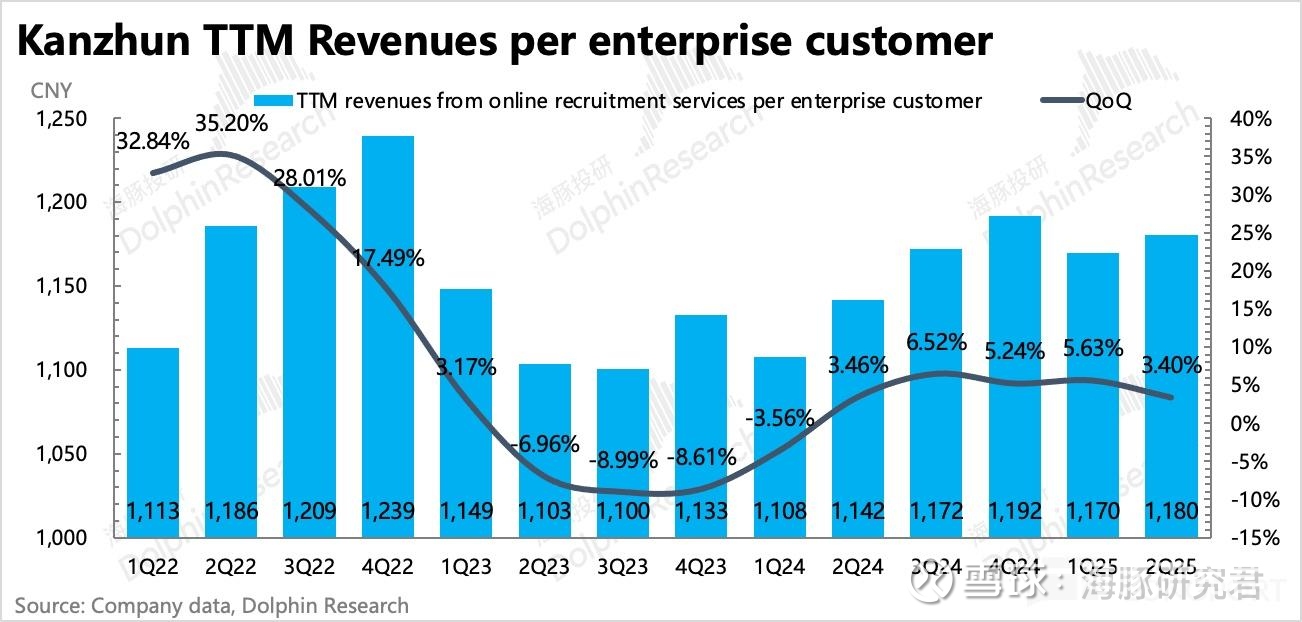

三季度付费企业账户数 680 万,环比增加 30 万,但隐含的企业平均付费金额同比缩水 1.2%,一定程度上表明中小企业的回暖速度更明显。

三季度计算得流水增速在低基数下反弹到 14%,但环比也是略有上浮的。Sensor tower 数据显示,BOSS 直聘 iOS 端三季度增长 19%,四季度截止到目前而言流水加速增长。

(2)从行业看:仍有波动

从宏观指标(就业指标、企业前瞻指标、PMI 等经济指标)来看,整体环境预计仍然要震荡一段时间,继续关注政策出台。

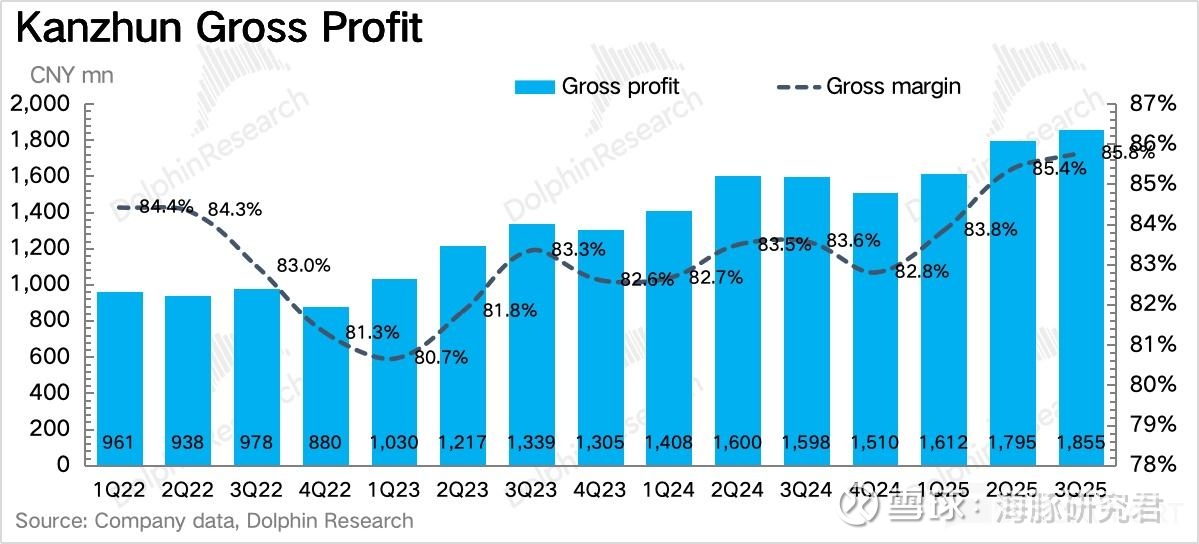

3、内部继续提效

三季度 BOSS 直聘毛利率环比稳定在 85.8%,同比去年提升 2pct。核心主业的经营利润(收入 - 成本 - 销售费用 - 研发费用 - 行政费用)实现 6.9 亿超预期,利润率 32%,同比去年的 17% 大幅优化 15pct。

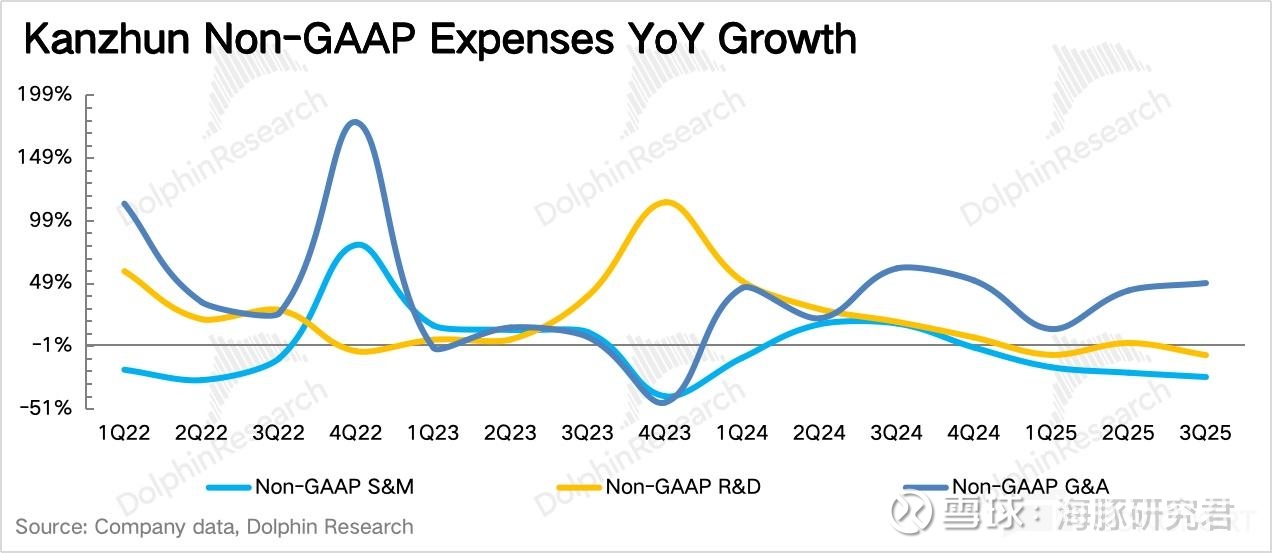

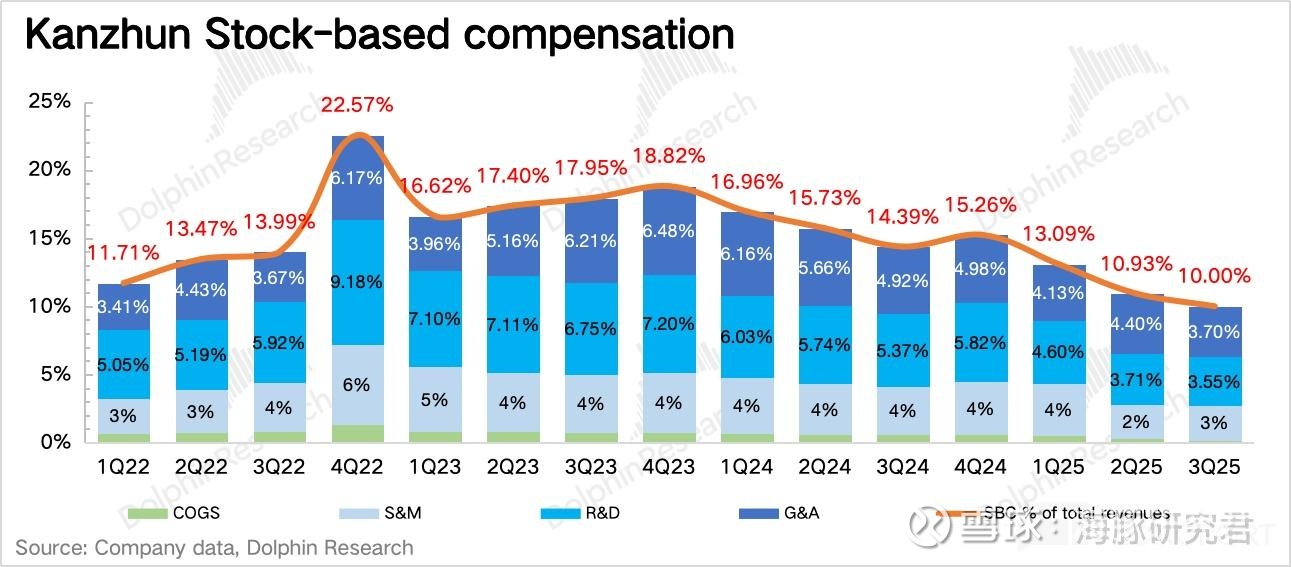

费用上的优化点仍然是销售费用和研发费用,主要体现为营销投放减少、团队规模优化,SBC 费用同比下滑 21%,占收入比重 10%,已经下滑到偏成熟公司水平。

最终剔除股权激励后的 Non-GAAP 经营利润 9 亿,利润率 41.8%,和上季度持平,已经达到公司的长期利润率目标。尽管我们认为仍有提升空间,但后续的增长带动更多的还是要靠收入端。

<此处结束>