【嘉美包装资产注入预期和估值之问,到底相不相信俞浩?】

一、追觅集团2025年业绩分析

追觅俞浩称追觅集团2025年业绩营收在400亿以上,利润在55亿。这一数字,是科沃斯利润的3倍,后者业绩预估,2025年净利润17亿至18亿元。

作为一家非上市公司,追觅真实营收、利润数据仍是谜。诡异之处在于,根据此前多家媒体报道、公开信息,追觅2025年前三季度营收达120.7亿元,同比增长72.2%,净利润为10.4亿元,同比下滑29.5%。

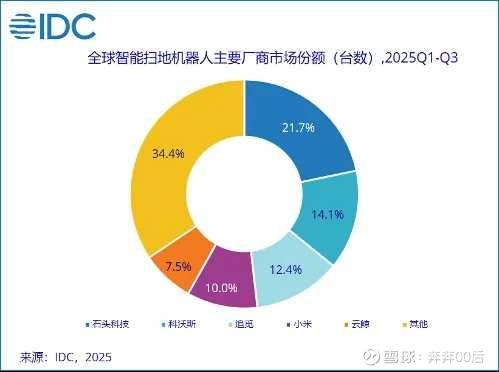

前三季度扫地机市占率如下,追觅市占率排在行业第三,前二分别为科沃斯和石头。

按照俞浩说法,意味着追觅在2025年第四季度,仅仅是主营业务就实现了约45亿元的净利润——单季利润规模是前三季度公司利润总和的4.3倍。

当然,可能是追觅主营业务在2025年Q4,拿下了巨额订单、市占率狂飙,或者大规模提高了售价,成本出现断崖式下跌,否则很难用常规经营逻辑来解释。

二、嘉美包装资产注入预期,个别嘉美包装投资者到底相不相信俞浩?

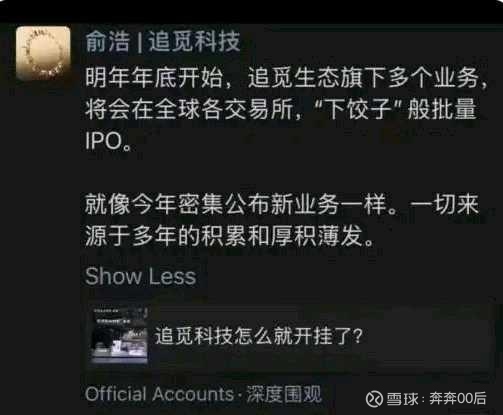

按照追觅集团俞浩称,追觅旗下未来各个业务未来将批量下饺子般IPO,也就意味着追觅集团资产不可能全部注入嘉美包装,三年后可能仅仅注入追觅集团某项业务资产。

据不完全统计,追觅集团旗下目前至少有20个业务以上,按追觅2025年55亿利润计算,各业务业绩分摊下来又能有多大呢?平均算每块业务不到3亿利润,进而相应的,预期只注入某块业务的借壳预期标的,嘉美包装估值又能有多高呢?

而目前一些嘉美包装投资者却已经认定追觅集团整体资产注入嘉美包装,将追觅的估值按计算器对标到嘉美包装,描绘着宏大的蓝图,更有甚者,言及万亿市值似乎成为板上钉钉之事。这种预期是否合理呢?

如果认为合理,那就是不相信俞浩这位科技狂人的话,俞浩朋友圈满嘴跑火车,日后一定会将追觅集团整体注入。

如果认为不合理,那嘉美包装作为预期的借壳标的,哪怕注入追觅目前最强业务扫地机,同行业市占率前二科沃斯、石头市值都在400亿左右,市占率排第三的追觅扫地机,又能给多少估值呢?何况资产注入预期也是三年之后得事了,更为关键的是,之后注入资产会增发大量股份,目前尚未大量增发股份购买资产的嘉美包装已经300多亿的市值,估值恐怕早已到位。

我们需要那些敢说敢做,敢想敢拼的具有开拓精神的杰出企业家,我也很看好尊敬俞浩这位青年才俊。我们应当鼓励和支持。

但在嘉美包装市值狂飙,监管将嘉美包装纳入重点监控,并且连续警示停牌的当下,对于嘉美包装的投资者而言,面对监管压力和以上两个互相矛盾的问题恐怕需要冷静下来,多一些理性,多一些思考。

本文部分数据内容引自极点商业等公开报道以及公开信息。