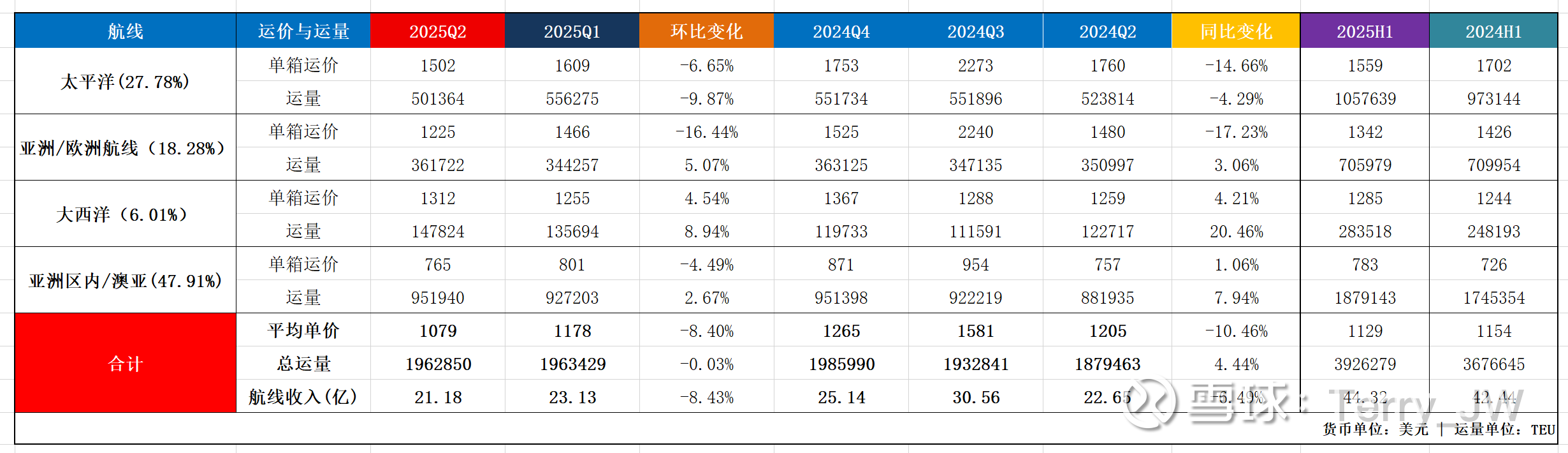

东方海外的二季度数据

1. 营收与利润估算

① 根据一季度海控的集运利润与中远集运的利润推算东方海外一季度利润在6.1亿美元左右,一季度营收23.13亿美元,成本在17亿美元左右;

② 海外二季度营收21.18亿,运量和一季度基本持平,假设成本一致,推算利润大概在4.2亿左右;

③ 预估海外上半年利润在10-10.5亿美元。

2. 运价与运量

1)环比:①运量:相较于一季度,运量下滑0.03%,基本持平;分行航线看,美线下滑最明显(-9.9%),完全在情理之中,欧线和大西洋的货量均有回升;②价格:下跌8.4%,欧线运价表现最差(-16.4%);

2)同比:①运量:较去年同期增长4.4%,除美线外(-4.3%),其余航线货量均有增长;②价格:下滑10.5%,欧线美线跌幅都在10%以上;

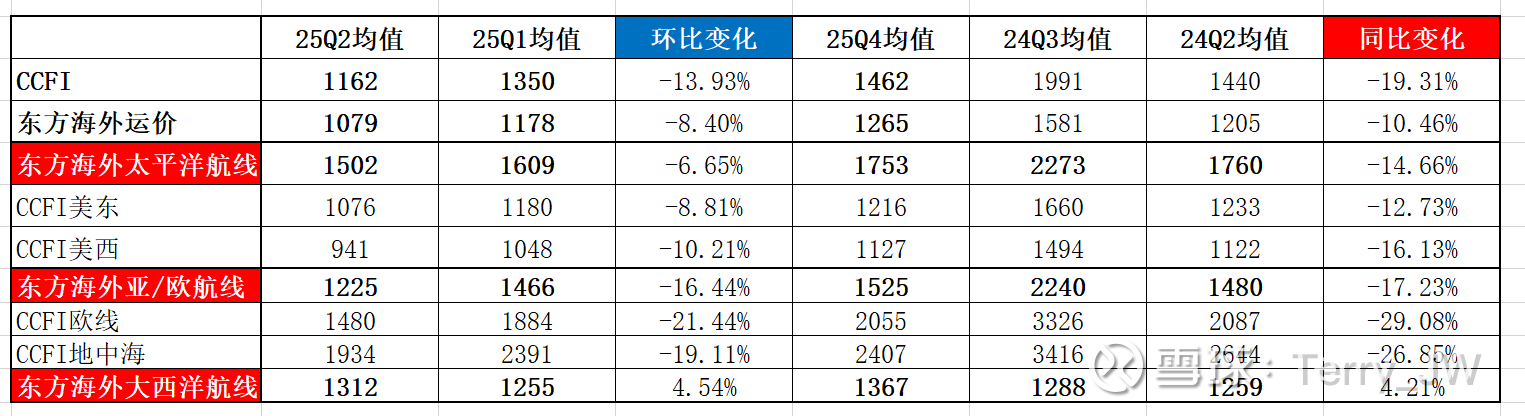

3)CCFI与海外运价的变化对比:二季度CCFI均值1162,较一季度(1350)下滑13.9%,较去年同期(1440)跌19.3%;综合指数与各航线数据对比如下,相关性继续减弱:

3. “90天”的真实情况(之前在长荣的帖子中已写过,数据来源于公众号“罗杰把酒看航运”)

1)由于航期的存在,货量的反映存在滞后性,根据中美海运航期的时长,5、6月份的到港数据可以更加真实的反映出Trump关税游戏下的中美贸易情况

2)5月份:来自亚洲的货量同比下跌16.5%,其中来自中国的货量下跌了33.5%,虽然下跌明显,但也没有到断流的程度;同样,越南的货量增长了12.2%,东南亚增长了29.2%,也并没想象中的“暴增”;

3)6月份:亚洲货量同比下跌8.2%,中国的下跌27%,考虑到船期的因素,叠加航线调度需要时间,尤其是临时改线,6月上旬主要仍反应的是关税暂缓前的货物情况,6月下旬才开始反应关税暂缓后的货物情况,所以6月份的货量表现并没有大幅增长,而7月上旬的抵港货量应该会有明显的增长,这应该也是6月份营收表现没有预想的那么高的主要原因,所以整个二季度美线的货量表现不会很好。

之前通过长荣二季度的营收数据推算过海控今年二季度的利润大概在70亿以上,那上半年基本可以保证0.6的股息;海外一季度数据是和海空最新一轮回购开启同时公布的,如今海外的二季度数据已公布,希望海控新一轮的回购不要迟到太久。