双子星联盟的难兄难弟 - 萝卜的半年报

今年一季度,萝卜的表现可以用“糟糕”来形容。在双子星联盟开启之初,成本管控问题致使两位盟友都步履维艰;二季度在关税阴霾下,面对运价下行,单箱成本不降反增表现比马士基更糟糕,单箱利润已临近盈亏平衡点。在这种情况下,它们已经失去了打价格战的能力,且在联盟控价能力与日俱增的当下,也没有继续牺牲利润拼价格的必要。正因为此,海控想要亏损就变得更加遥遥无期,简单看一下萝卜的半年报。

一、业绩情况

1. 营收与净利润

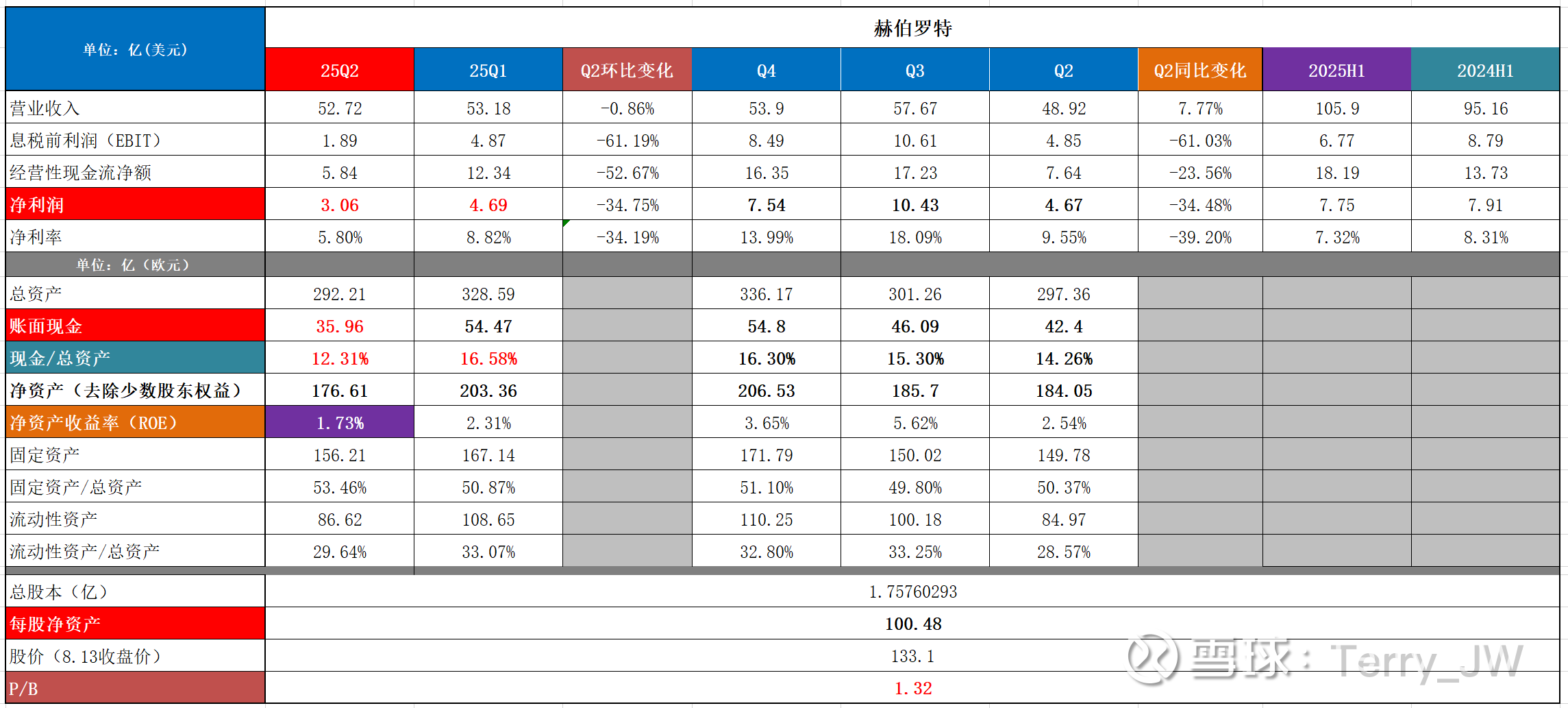

1)萝卜Q2营收52.7亿美元,较Q1(53.2)下滑0.8%(马士基-1.4%);净利润3.06亿,较Q1(4.69)-34.8%(马士基-46.7%);去年同期4.67,下滑34.5%;

2)EBIT为1.89亿,EBIT/营收只有3.58%;

3)上半年营收105.9亿,增长11%;利润7.75亿,下滑2%。

虽然萝卜的利润表现看似优于马士基,实则并不是主营业务带来的,在EBIT只有1.89亿的情况下,净利润达到了3.06亿,主要原因是递延所得税收入带来的(上半年递延税项收入超过了1亿欧元,主要是由于递延所得税负债减少以及由于汇率对税基投资的影响而确认递延所得税资产的结果)所以看EBIT的数据更加真实,表现非常糟糕。

2. 各业务表现

萝卜在2023年8月3号完成了对拉丁美洲SAAM集团码头和相关物流业务的收购,自此之后,主营业务分为两部分:【集运】与【码头】:

1)集运业务

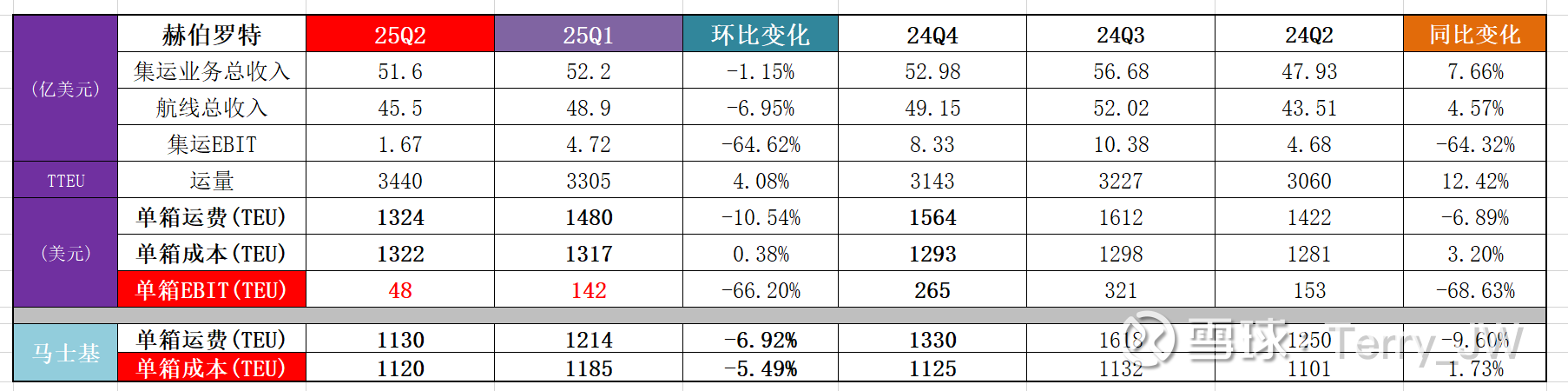

Q2集运营51.66亿美元(Q1:52.2),占比98%;EBIT为1.67(Q1:4.72),关于集运业务,下文会详列数据;

2)码头业务

① 营收1.35亿美元(Q1:1.09),占比2%;EBIT为0.22亿,Q1是0.15亿,利润依旧微薄,但在整体EBIT仅有1.89的情况下,也是锦上添花了。

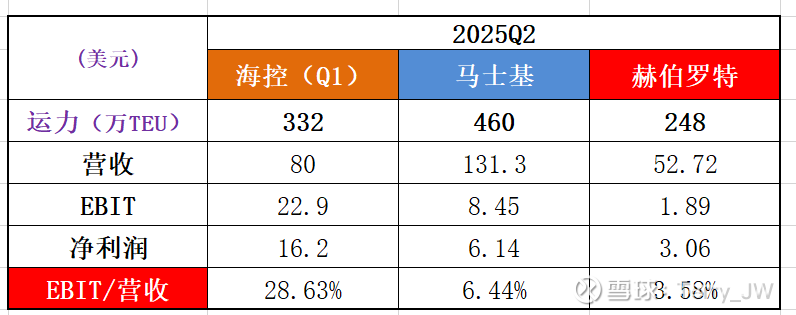

一季度,萝卜由于糟糕的成本管控能力,在萝卜营收环比微降、集运总收入仅环比下滑1%的情况下,利润大幅下滑(-38%);二季度美线与欧线价格大幅下滑的背景下,主营表现更加差劲,EBIT/营收仅有3.58%,比马士基更差。一季度时,萝卜单季度利润已不足海控的1/3,二季度可能只有1/4,不论是利润的绝对值,还是剔除各地区税率差异的EBIT/营收,两位欧洲船司已经与海控不在一个梯队了,相信海控的半年报会再次验证。

二、集运业务的表现

1. 单箱运费、成本与EBIT

萝卜的单箱成本为1322美元,较Q1不降反增(马士基单箱成本1120,-5%);单箱运费1324,较Q1(1480)大幅下滑10.5%(马士基1130,-8.7%);单箱EBIT为48 ,同样没有打价格战的底气。

2. 运量、运价的变化

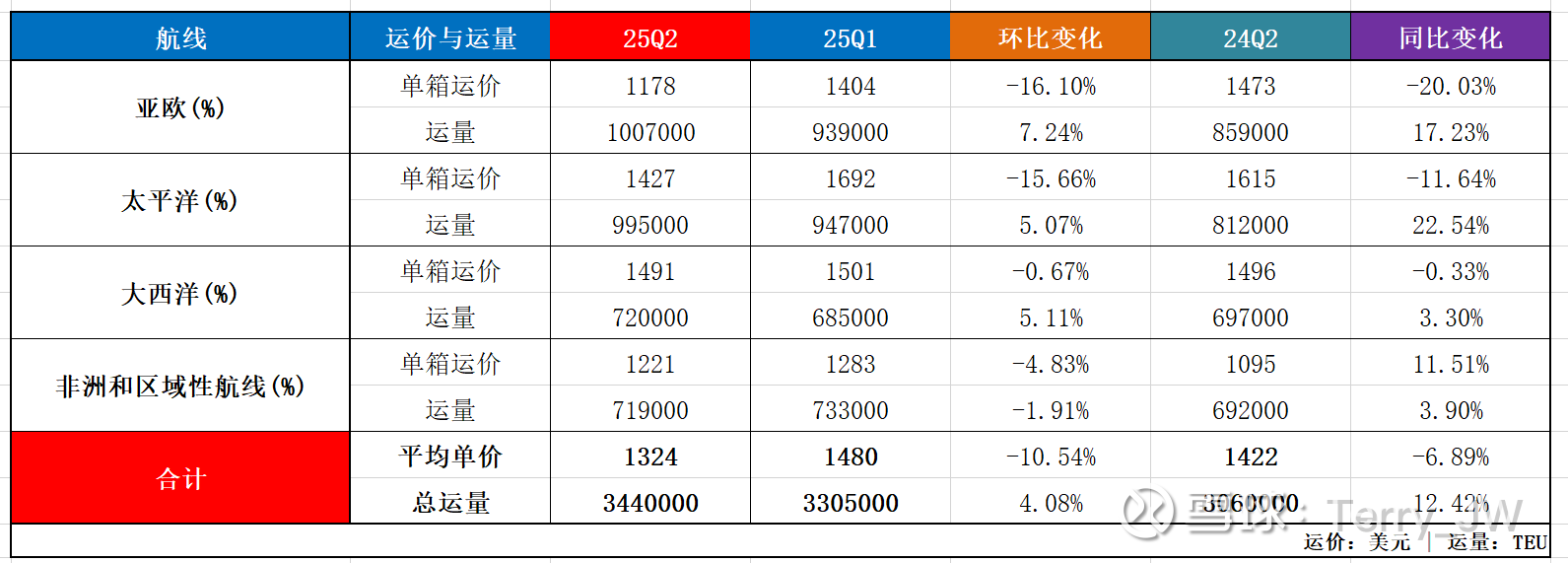

自2024年年报起,萝卜的报表中更换了航线结构的披露方式,由原来的7条航线合并为4条:

① 运量:Q2总运量344万TEU(Q1:330.5),环比+4%(马士基+10.2%,海外-0.03%),同比+12%(马士基-9.6%,海外+4.4%);主要的增量航线为欧线;

② 运价:每TEU平均运价1324美元(Q1:1480,去年同期:1422),环比下滑10.5%(马士基-6.9%,海外-8.4%),同比-6.9%(马士基-9.6%,海外-10.5%)。

3. 运力

Q2末总运力248.1万 (Q1末242.2万),二季度增长了5.9万标箱的运力,今年以来增长了13.5万;共有313艘船(二季度增加5艘),其中135艘是自有的,178艘是租赁的。

萝卜由于一季度的货量基数较高(美线和欧线价格表现低于其他航司,而货量表现明显优于其他航司,应该是用更低的价格抢占了更多的市场),二季度的货量环比表现较差,单价表现也明显差于马士基和东方海外,致使航线收入明显下滑;此外,萝卜单箱成本在一季度高基数的情况下不降反增(燃油成本下滑,但是装卸和设备费用增加),单箱EBIT大幅下滑,利润表现自然不会好。如今的萝卜与马士基已经丧失了打价格战的能力,一方面,单箱盈利微薄,一味的低价只会让自己的集运业务不赚钱甚至亏损,另一方面,联盟的控价能力与日俱增,正如马士基CEO在5月份的业绩交流会所说“最近6-8周(4月份之后)是运价表现最稳定的时期之一”,可见联盟通过运力的调配与停航保价维持了价格的稳定。那在这种情况下,它们不仅已经丧失了打价格战的能力,也完全没有必要再去打价格战,而海控凭借领先的单箱盈利能力,也再次丧失了亏损的可能性。

三、现金与P/B(以欧元计)

1. 现金:Q2末账面现金35.9亿欧,占总资产比例12.3%(马士基21.7%);

2. 净资产与P/B: Q2末净资产176.6亿欧,按8月13日收盘价计算,P/B为1.32;

3. 净资产收益率:Q2净资产收益率为1.73%,马士基仅有1.1%,与海控相比,马士基与萝卜的无效资产居多。

四、萝卜的预期

对于2025,萝卜同样修改了预期,但与马士基不同的是,提高了下限,却降低了上限,具体数字为:将全年EBITDA从25-40亿改为28-38亿美元 ;EBIT从为0-15亿改为2.5-12.5亿美元。

萝卜是这样说的:由于运费波动性大与重大的地缘政治挑战,这一预测仍然存在相当大的不确定性。红海持续紧张的局势与全球贸易的不确定性,都可能对集运市场供需产生重大影响,进而影响其业绩表现。

关税如期继续延后90天,大局无变化。