东方海外的半年报

一. 股息 - 一半是常态,提升是惊喜

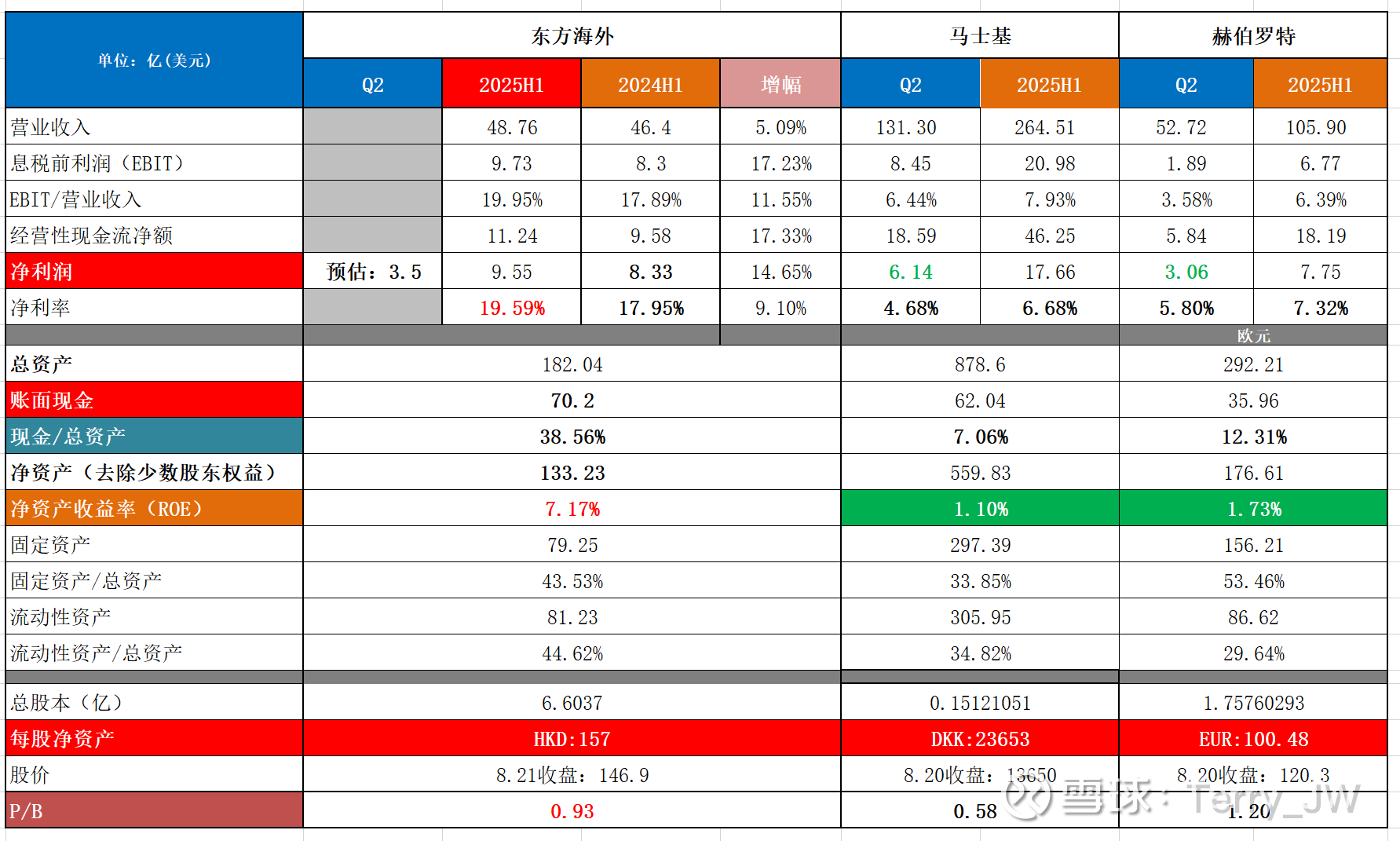

1. 中期股息每股0.72美元(5.616港币),净利润9.55亿,分红率49.7%;按今日收盘价计算,中期股息率为3.8%,维持了50%的分红比例,股息率依旧可观。

2. 海外目前执行的股息政策是24-26年分红比例为30-50%,且可随时宣派特别股息;2023-2024,都是按照50%来分配的。

3. 海控最新的三年股东回报规划(25-27)仍然维持了50%的分红比例,而国电近期已将未来三年的分红比例提升到了60%,这一点是值得海控学习的。

2023年以前,在特殊事件发生的背景下,海外利润暴增,具备了高额分红的能力,而当时母公司资产负债表可分配利润较为拮据,这是分红的动力,也就有了后来连续几年的大额分红(70%以上),甚至出现了一年的分红可以完全覆盖买入成本的辉煌战绩,成为了香港市场的“超级派息王”;2023年以后,随着运价回落,大额分红的消耗,以及母公司资产负债表的修复,分红比例回归到了50%,但当下的股息率在全市场仍然是第一梯队的存在。虽然当下海外的分红能力与动力要弱于海控,但更富弹性的业绩也给了其更多特别分红的可能性。

二.业绩情况

1. 上半年表现

上半年营收48.7亿美元,去年同期46.5,增长5%;净利润9.55亿,去年同期8.33亿,增长14.65%。

2. 单季利润推算

根据一季度海控的集运利润与中远集运的利润推算东方海外一季度利润在6.1亿美元左右,上半年利润9.55亿,二季度的利润在3.5亿左右。按海外的业绩增速(15%)推算,海控上半年的利润在190亿以上,二季度在80亿以上。按此数字计算海外上半年的利润大概是海控的35-36%,去年上半年也是这个比例。

3. 同业利润率的差异

海外的EBIT/营收是马士基的2倍,萝卜的3倍,上半年海外用不到萝卜1/2的运力,赚到了萝卜3倍以上的利润;马士基用海外4倍以上的运力,只赚了不到海外两倍的利润,之间的差距一目了然。

马士基、萝卜、包括以星二季度的业绩都比较糟糕,甚至已在盈亏平衡点附近徘徊,海外的业绩与之相比已明显不在同一水准,一周后的海控值得期待。

三. 集运业务

1.运价与运量

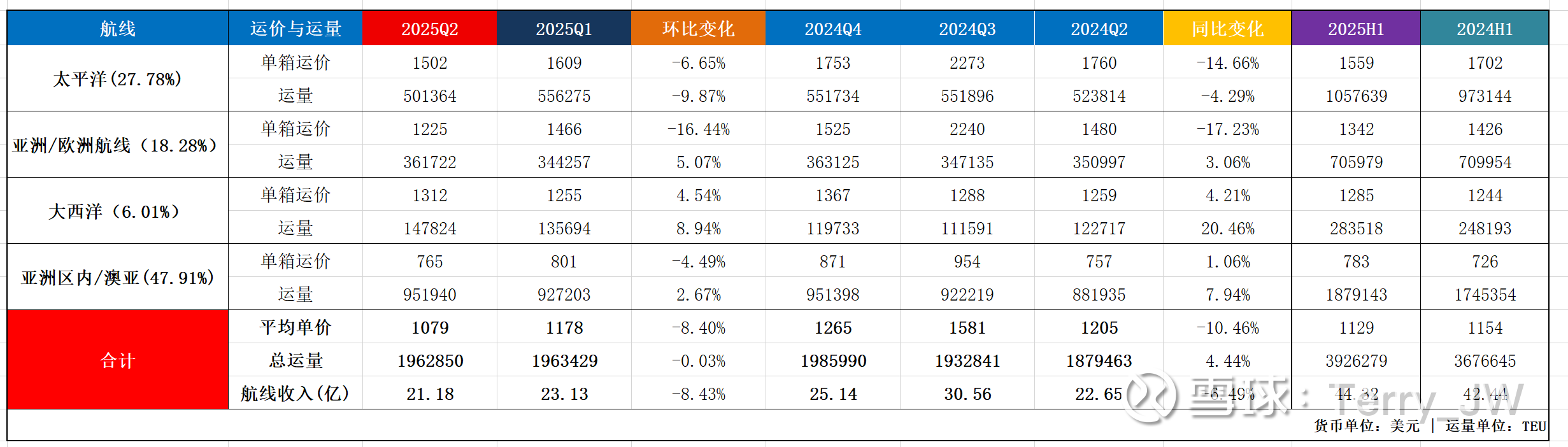

关于运价与运量,之前已做过分析(海外数据)。

海外的航线结构中,美线占28%,欧线占18%,马士基的航线结构与其最相似;但从环比表现来看,海外的货量与价格都不及马士基,主要原因是马士基一季度的量价基数都比较低,单箱EBIT的对比更有意义。

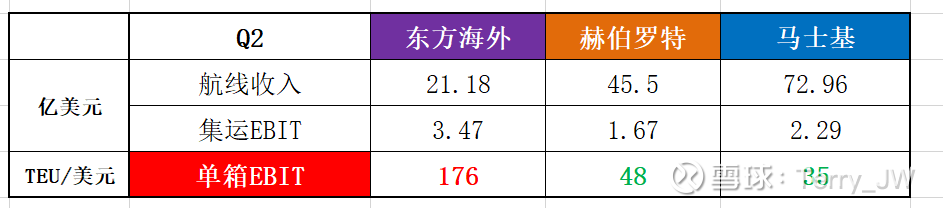

2. 集运EBIT与单箱EBIT

海外上半年的集运EBIT约为9.65亿美元,由海控与中远集运推算海外一季度集运EBIT为6.18亿,则Q2为3.47亿美元,单箱EBIT约为176 ,大幅领先马士基与萝卜,中远集运的表现应该会更加优秀。

四. 一些财务数据

1) 账面现金70亿美元,占总资产的比例为38%;

2)应付账款:22.65亿美元,今年以来增加了3.3亿,应计费用14.68亿;

3)净资产:133亿美元,每股净资产157港币 ,按今日收盘价计算,P/B为0.93。

五. 大事件

1. 造船

4月29日,分別与南通川崎和大连川崎签订造船合约,共14艘船,总价值30.8亿美元(每艘2.2亿)。

2. 共同海损

7.28日,海外承租的“STRATFORD”货轮在由中国开往印度的途中突发火灾,目前已进入共同海损(共舱船公司包括达飞、中远、海外、以星等),最近起火事故有些多。

六. 展望

总结来讲就是虽然全球贸易存在重大不确定性、红海存在重大不确定性,虽然市场整体运力增长迅速,但自己上半年表现得很好,对未来也充满信心。

还有一周的时间,耐心等待$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$