马士基的三季报 – 业绩平平,差异加剧

2025年是马士基“双子星联盟”正式启运的一年,是“马士基蓝”新涂装集装箱登上历史舞台的一年,也是停滞一年有余的回购重启之年,一系列的“开始”,都预示着马士基想要迈向新一轮征程的决心,可惜上半年屋漏偏逢连夜雨,表现不尽人意。虽然三季度美线量价齐升、欧线价格回暖,叠加双子星联盟的运营逐渐步入正轨(成本明显下降),但马士基的集运业务表现依旧差强人意(已被码头业务超越),与海控的差距也更加明显。随着中美吉隆坡会谈成果的落地,关税风暴与301危机暂时告一段落(Trump关税政策的合法性正面临最高法的裁决),在短期的情绪回暖之后,接下来的一年大概率又要重回相对熟悉的轨道了。

一. 业绩情况

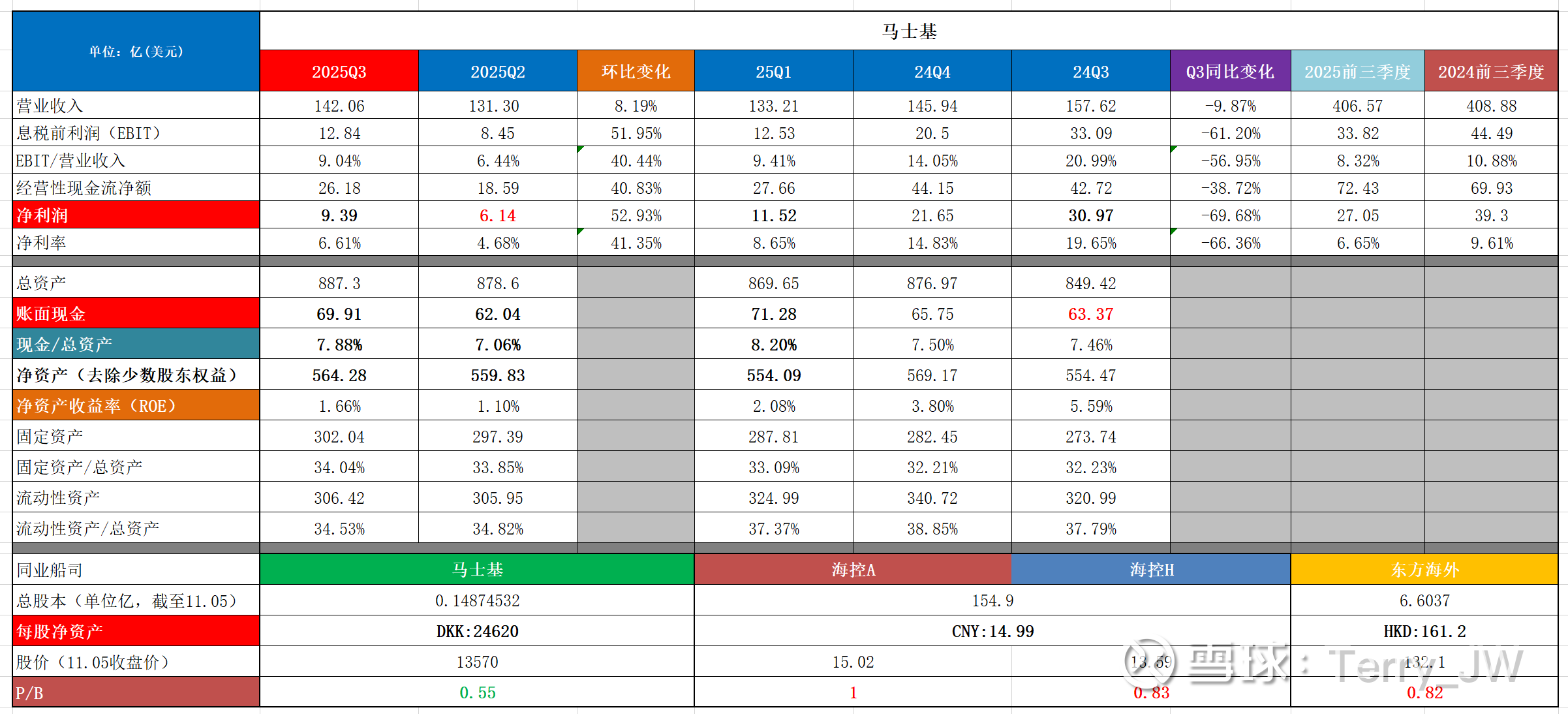

1. 营收与净利润

1)Q3营收142亿美元;净利润9.4亿,较二季度增长52.9%(海控+63.2%);去年同期30.9亿,下滑69.7%(海控-55.2%);

2)三季度EBIT为12.8亿美元,EBIT/营收是9%(海控为23.4%);

3)前三季度营收408.9亿,利润27亿,EBIT为33.8亿。

2. 各业务表现

① 集运

Q3营收91.8亿美元,占比65%;集运EBIT为5.67亿(Q2:2.29,去年同期28.3亿);

② 物流服务

营收39.8亿,EBIT为2.2亿,EBIT利润率为5.5%,继续增长(Q2:4.7%,Q1:4%);

9年前,马士基决定砍掉油气业务等“旧枝”,专注打造一个“全球综合运输与物流集团”。从港口到仓库,从海运到陆运,马士基要给客户提供“一站式”服务。为此,豪掷了570 亿丹麦克朗(约86亿美元),收购了 11 家物流公司,并在2018年设定了年增长10%、经营利润率6%的目标,虽然今年以来三个季度利润一直在提升,但这个目标仍然没有实现。

③ 港口与码头业务

营收14.5亿,EBIT为5.71亿,业绩亮眼,旗下的码头公司(APM Terminals)也在不断收购新的码头资产。三季度码头业务的EBIT已经超越了集运业务。

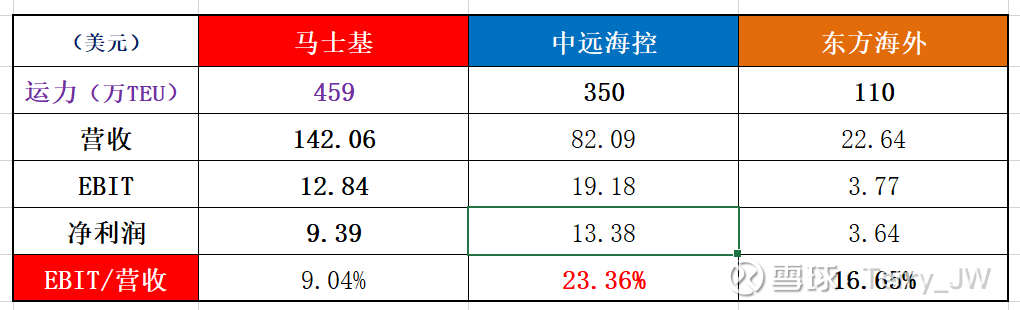

3. 比较优势凸显

1)利润绝对值

马士基的运力是海控的1.3倍,但三季度的利润只有海控的7/10,估计三季度海控的利润会再次相当于马士基与萝卜之和。

2)EBIT/营收

由于各地税项的差异,EBIT的对比相较于净利润更有参考价值。海控三季度的EBIT/营收为23.36%,马士基仅为9.04%,差距十分明显。综合几家已经发布财报的公司来看,海控的表现断档式领先。

去年三季度恰逢运价回暖,马士基凭借规模优势,单季度利润反超海控,今年三季度,运价再逢反弹,但反超却没有上演,差距更加明显。目前在集运领域,马士基相较海控的唯一优势就是靠运力堆砌的规模体量,不论是利润的绝对值还是利润率都无法与海控相比;而在其他领域,马士基依靠码头与物流业务每年有大概100亿人民币以上的稳定利润(甚至在三季度码头的EBIT已经超越了集运业务),但没有像海控一样的“80亿睡后收入”。2023年下半年的至暗时刻,海控已经用独树一帜的业绩证明了抵御周期波动的能力,两年后的今天,动荡依旧,但海控拥有了更优质的资产布局,更雄厚的现金积累以及更丰富的航线运营经验,自然就能拿出行业内更加具有比较优势的成绩。

二、集运业务的表现

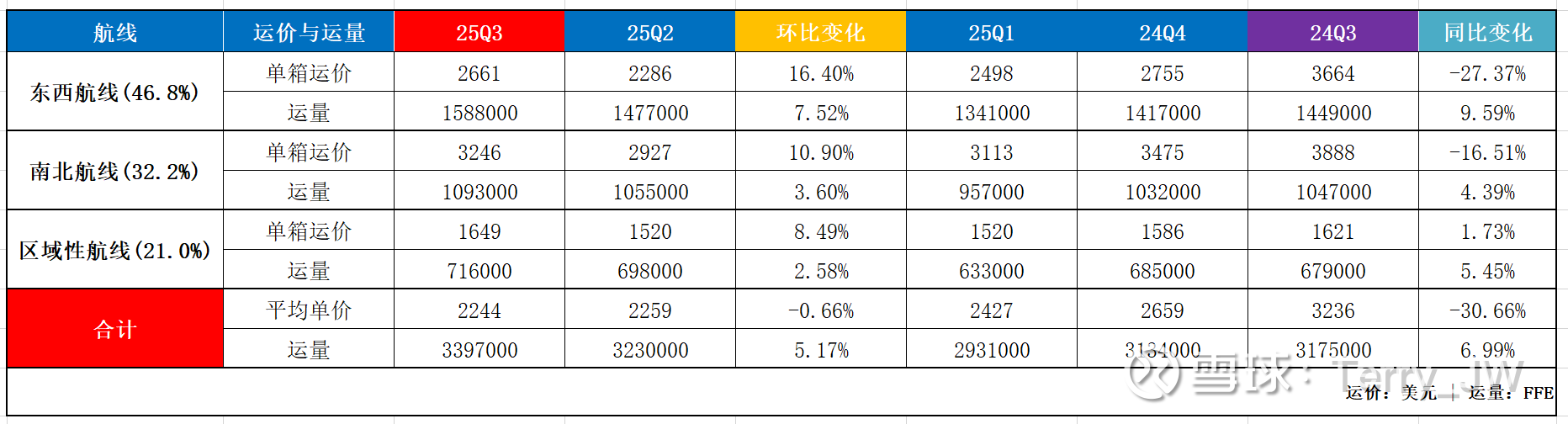

1. 运量与运价的变化

1)运量:Q3总运量339.7万FEU(Q2:323万,去年同期317.5万),环比+5.17%(海控+1.5%,海外-0.8%),同比+6.99%(海控+4.9%,海外+0.7%);

2)运价:每FEU平均运价2244美元(Q2:2259,去年同期:3236),环比-0.66%(海控+14.4%,海外+7.8%),同比-30.6%(海控-27.1%,海外-26.4%);

马士基和东方海外的航线结构最为相似(欧线和美线合计占比在45%左右),但价格表现远差于东方海外,更差于海控,应该与其主要采取的低价策略有关【有一点比较疑惑,Q3各航线的单价都是环比增长,但财报显示的平均单箱价格却环比下跌,不知道是什么原因】;运量方面,马士基的增幅表现明显优于海控和海外,主要差异出现在欧线和美线。

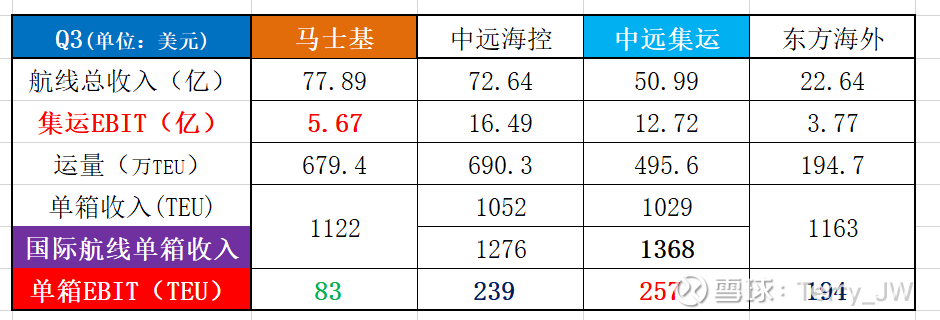

2. 单箱运费与单箱成本

马士基单箱航运成本(FEU)为2196美元,较Q2(2239)减少1.9%,一方面,双子星联盟的磨合有所贡献,另一方面,石油成本下降也有关系;成本虽有下降,但单箱价格表现太差,导致单箱(TEU)EBIT仅为83,与海控家族差异巨大。

3. 运力

三季度末马士基的运力是459.3万标箱,与二季度基本持平,今年以来增长了 25万TEU运力。

一方面,在美线抢运潮的带动下,三季度美线量价齐升,叠加欧线价格大幅反弹,马士基集运业务的收入端增长明显(主要是靠货量带动);另一方面,随着双子星联盟的日渐磨合,三季度的成本端再次缩减(单箱成本较二季度下滑1.9%,较一季度下滑7.4%),基本回到了联盟组建前的水平,二者叠加带动三季度的利润表现优于二季度。但与海控相比,不论是单箱价格的表现,还是单箱成本的把控,仍然存在不小的差距。

三. 重启的回购

1. 现阶段马士基平均每周回购约1.5-2万股,截至上周末,自此轮回购重启以来一共回购了87.5万股,花费了约16.6亿美元;

2. 海控在10月31日开启了新一轮的港股回购,A股也终于在昨天开启了新一轮授权以来的第一笔回购,今天再次受限。

2025年2月7日,马士基重启停滞了14个月的回购,计划在未来的12个月内,拿出20亿美元回购,且明确了第一阶段(2.07-8.06)要回购至少10亿美元,第二阶段(25.08.11-26.02.04)。原本计划的是22-25年回购120亿,在此次回购重启前只完成了67亿,这意味着原计划已经无法完成。

四. 一些重要的财务数据

1. 现金:账面现金69.9亿美元,马士基将超过三个月的定期存款计入在了应收款里,实际现金数额为209亿,占总资产比例23.55%;

2. 净资产与P/B:Q3末净资产564亿美元,以11月5日的收盘价计算,P/B为0.55,依旧是破净之王;

五. 全年大事纪

1. “航运业最具创新性的举措” - 双子星联盟

今年2月1日,与萝卜组建的“双子星联盟”【290艘船舶(340万TEU)组成的船队,主做东西航道贸易】正式运营,目前为过渡期;6月起,“双子星”海运服务网络将全面运营。马士基CEO坚称“双子星”是 几十年来航运业最具创新性的举措,通过增加资产周转率,预计每年可节省5亿美元的运营成本,且在今年下半年就可以看到明显成果,但目前来看效果并没有预想得那么好。

2. “Maersk Blue(马士基蓝)” - 新集装箱涂装方案

马士基宣布了一项重大品牌更新计划,将逐步淘汰使用了50年的灰白集装箱,转而采用代表品牌的“马士基蓝”作为涂装方案,这一全新配色将使集装箱与公司旗下船舶、飞机、物流设施等运输资产保持一致的视觉风格。按照当前的时间表,最后一个灰色集装箱预计将在2043年正式退出使用,标志着旧时代的终结与新时代的开启。

3. 收购码头运营商股权

11月初,马士基码头(APM Terminals)宣布收购丹麦新成立的集装箱码头运营商Fredericia Container Terminal A/S的39%少数股权。

4. 投资印度

近日,旗下的APM码头(APM Terminals)与迪拜环球港务集团(DP World)宣布,将新增投资超过70亿美元,用于拓展印度全国的港口及物流基础设施。资金将重点用于发展多式联运,以降低物流成本,并提升印度出口的国际竞争力。

5. 征收附加费

马士基宣布将对远东至北欧及地中海、远东至中东、亚太至非洲等航线实施600-800美元不等的旺季附加费PSS。

6. 拓展合作

① 10月9日,马士基与宁德时代在香港签署战略合作备忘录。双方将围绕推动全球供应链低碳转型,以及提升宁德时代的全球供应链管理,展开深度合作。

② 与 阿里巴巴国际站 达成合作,结合双方在一体化物流解决方案和B2B跨境贸易方面的优势,提供无缝集成的一站式“贸易+物流”服务。双方合作的首批物流线路已于2025年2月19日在阿里国际站上线;

③ 与全球最大的磷酸盐出口商和生产商—摩洛哥磷酸盐集团(OCP Group)及其特殊产品和解决方案(SPS)战略业务部门签署谅解备忘录,旨在为其提供敏捷、数字化和可持续的物流解决方案。

六. 老司机的预期

对于2025,马士基再次提升了预期(今年来第二次提升),全年EBITDA由原来预计的80-95提升到了90-95亿美元 ,EBIT从原来的20-35亿提升到了30-35亿,全年自由现金流预估10亿美元,均是提高了下限。马士基认为,红海危机至少要持续到今年年底,再次强调了美国关税政策带来的不确定性,同时也赞美了双子星联盟合作所带来的成果。

随着吉隆坡经贸磋商的共识达成,这场持续半年有余的关税风暴暂时告一段落,11月10日起,集运行业将进入为其一年的相对平静期,各家船司也将重回自己熟悉的节奏。从2017年物流板块的布局,到如今双子星联盟的设立,马士基每一次都大刀阔斧,且充满信心,但实际表现总是差强人意;而同业的“差”,更能衬托出海控的“好”, 正如在海控三季报分析(海控)中所说的那样,“海控在历经数轮行业起伏所积累的资产布局、航线运营经验与巨量现金,决定了其有足够的能力承载好大国贸易、应对好每一次博弈带来的行业动荡”,任何的周期论都无法掩盖其在非主业稳态收益逐步夯实的基础上日益优于同业的主业盈利能力、常规认知下极度不合理的估值,以及领先于全市场的股息回报。这,就是我们长期以来作为海控股东最大的底气。