双子星联盟下的“患难与共” - 萝卜的三季报

今年上半年,萝卜的表现比马士基更加糟糕,关税的阴霾与联盟的组建(被带到坑里了)让这家昔日的欧洲“利润王者”步履维艰,彻底失去了打价格战的能力。三季度即使在关税驱动下美线的抢货与欧线反弹的背景下,业绩依旧没有好转(收入端表现平平,成本端继续恶化),昔日的欧洲利润王者如今已经沦为了行业内垫底的存在,相较于海控已渐行渐远。

一、业绩情况

1. 营收与净利润

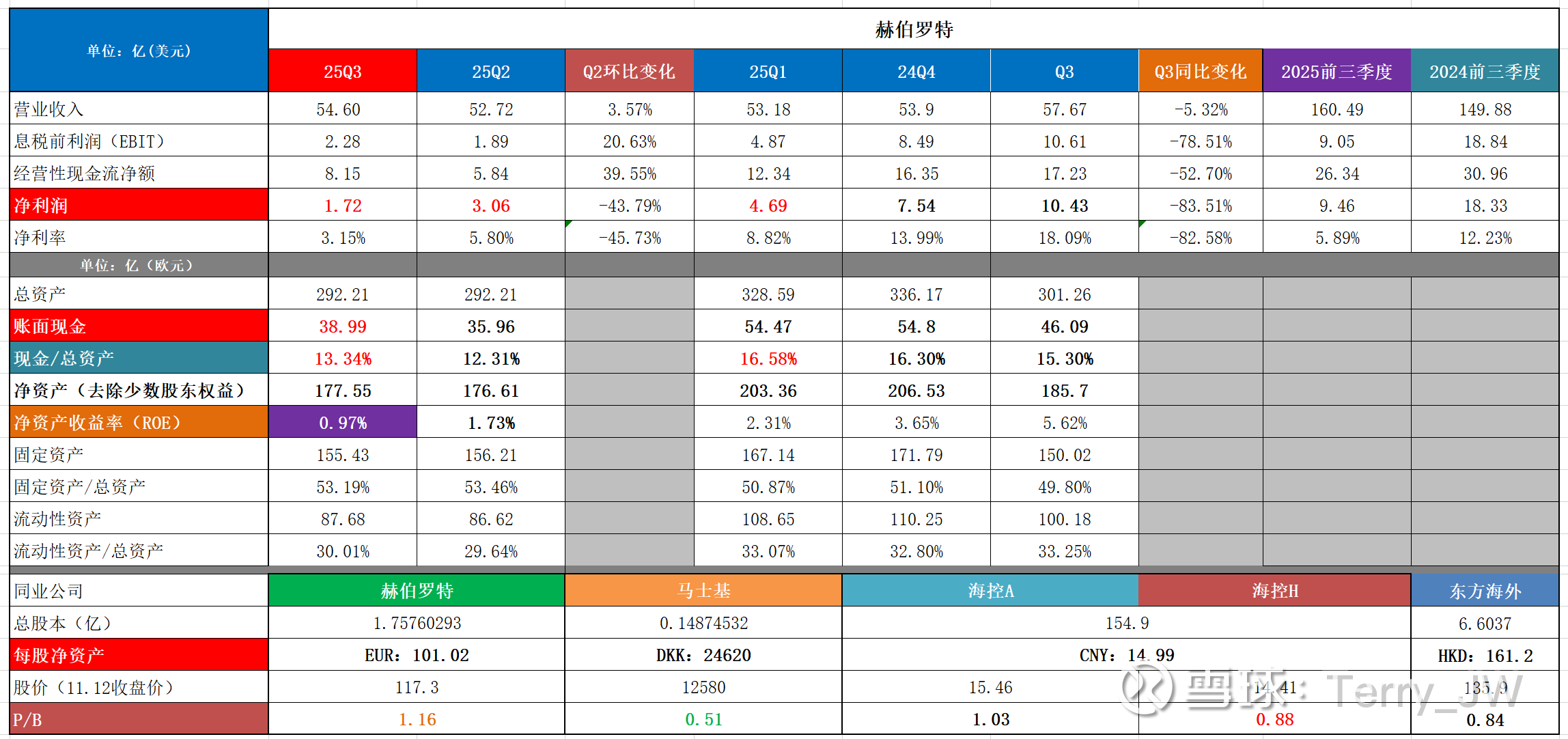

1)萝卜Q3营收54.6亿美元;利润1.72亿,较Q2(3.06)下滑44%(马士基+52.9%,海控+63.2%);去年同期10.43亿,下滑83%;

2)EBIT为2.28亿,EBIT/营收只有4.2%;

3)前三季度营收160.5亿 ;利润9.5亿。

萝卜二季度由于确认了一笔递延所得税资产(约1亿欧元),利润表现明显优于马士基;也正是由于高基数的存在,三季度的环比表现是下滑的。但即使二季度剔除这笔收入,三季度的利润相较于二季度也是下滑的,收入端与成本端均无好转。

2. 各业务表现

萝卜在2023年8月3号完成了对拉丁美洲SAAM集团码头和相关物流业务的收购,自此之后,主营业务分为两部分:【集运】与【码头】:

1)集运业务

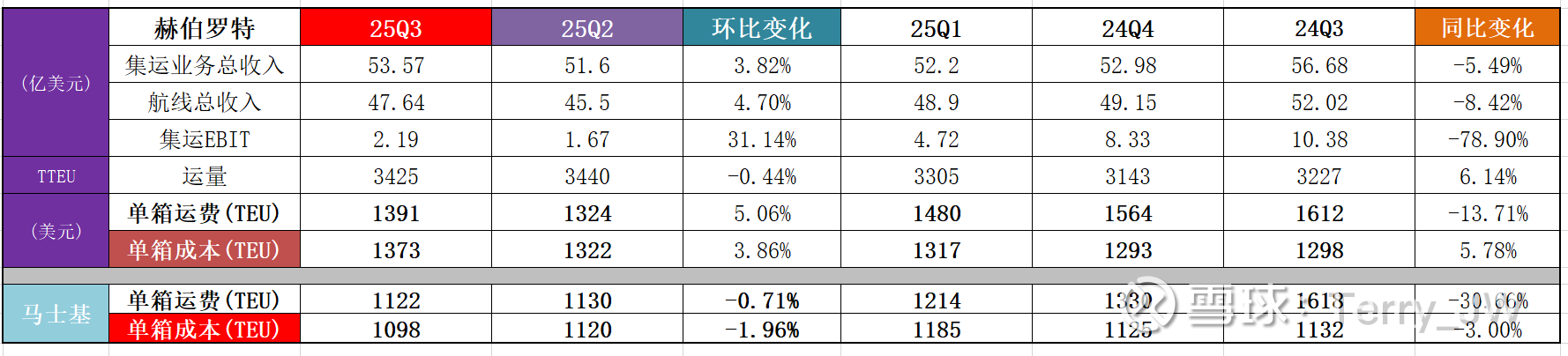

Q3集运营收53.57亿美元(Q2:51.66),占比98%;EBIT为2.19(Q2:1.67),关于集运业务,下文会详细分析;

2)码头业务

① 营收1.31亿美元(Q2:1.35),占比2%;EBIT仅为0.09亿,Q2是0.22亿,利润下滑,但在整体EBIT仅有2.19亿的情况下,也是锦上添花了。

3. 不断被验证的比较优势

1)利润绝对值

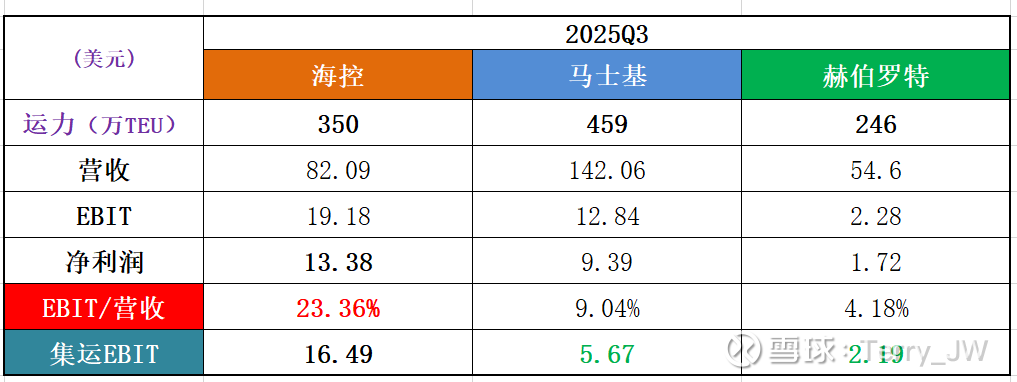

海控的运力是萝卜的1.4倍,但三季度的单季利润是萝卜的7.8倍,差异十分巨大;海控的单季利润已经相当于马士基与萝卜之和的1.2倍

2)集运EBIT

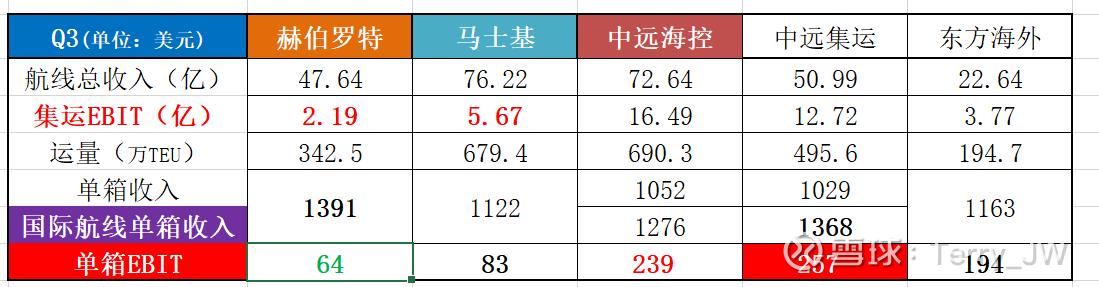

马士基、萝卜与海控均有码头业务,尤其马士基的码头业务利润贡献非常可观,所以单看集运业务更能凸显出海控在这一领域内的比较优势:三季度海控集运EBIT是16.49亿美元,相当于马士基(5.67)与萝卜(2.19)之和的两倍多;

3)EBIT/营收

由于各地税项的差异,EBIT的对比相较于净利润更有参考价值。海控三季度的EBIT/营收为23.36%,萝卜是4.18%,马士基是9.04%,差距十分明显。综合几家已经发布财报的公司来看,海控的表现断档式领先。

今年以来,除了行业动荡导致的营收端恶化,糟糕的成本管控也是萝卜业绩表现不佳的关键因素之一。三季度,海控的单季利润不仅再一次超越了马士基与萝卜之和,已经达到了二者之和的1.2倍,若比较集运EBIT则差距更大。两位欧洲老牌船司昔日的荣耀均已不再,如今只能成为海控比较优势的循环验证者。

二、集运业务的表现

1. 单箱运费、成本与EBIT

1)单箱成本:萝卜的单箱成本为1372美元,较Q2(1322)还在增加,(马士基单箱成本1098,-1.9%);较双子星联盟成立前已经增加了6.2%(马士基已经连续两个季度成本缩减),算是被带到沟里了;萝卜成本的主要增长点有两个方面:① 双子星网络的启动成本;②中期租赁船舶比例增加及相关运营费用(非租赁部分)、三方船舶集装箱舱位租赁费增加以及运河费用的增长;

萝卜的成本管控能力远差于马士基,自一季度联盟创立以来,两者成本都急剧攀升,随着日益磨合,马士基二季度起成本开始下滑,萝卜不降反增,让本就微薄的收入雪上加霜。

2)单箱运费1391,较Q2(1324)上涨5.06%(马士基1122,-0.66%);单箱EBIT为64(海控239,集运257,马士基83),往日的行业最强已改朝换代,沦为了行业内垫底的存在;

2. 运量、运价的变化

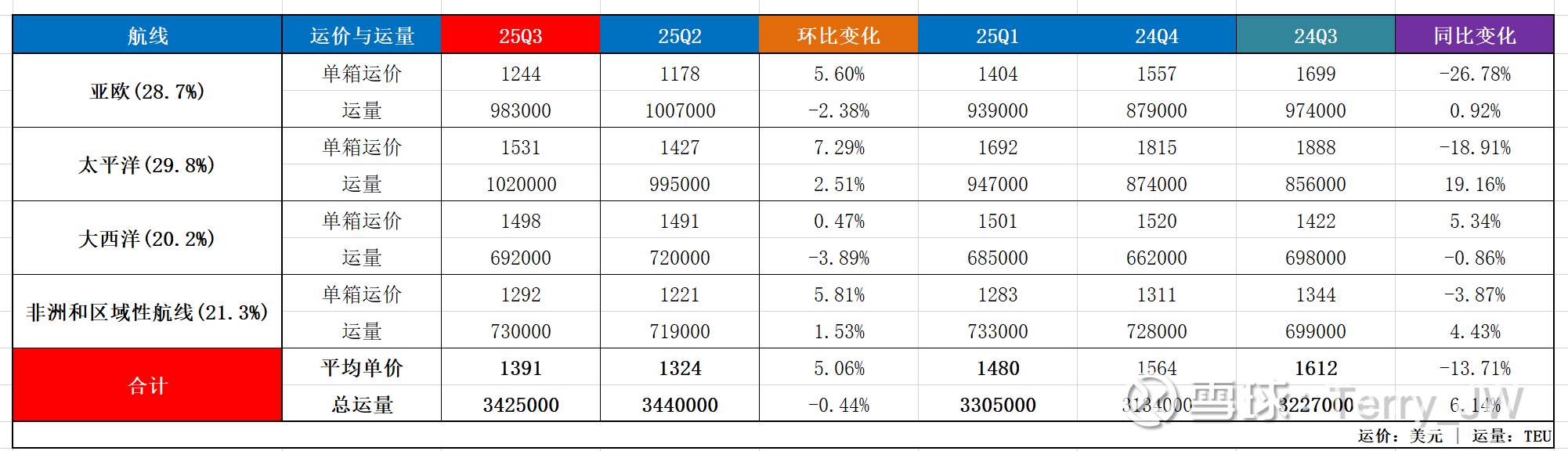

自2024年年报起,萝卜的报表中更换了航线结构的披露方式,由原来的7条航线合并为4条:

① 运量:Q3总运量342.5万TEU(Q2:344万),环比-0.44%(马士基+5.2%,海控+1.5%,海外-0.8%),同比+6.1%(马士基+6.9%,海控+4.9%,海外+0.7%);

② 运价:每TEU平均运价美元(Q2:1324),环比上涨5%(马士基-0.66%,海控+14.4%,海外+7.8%),同比-13.7%(马士基-30.6%,海控-27.1%,海外-26.4%)。

并且由于萝卜的欧美线+大西洋这家运价高基数的航线占比相对较高,单箱价格的绝对值表现最优,价格的环比表现也优于马士基。

3. 运力

Q3末总运力246.1万 ,三季度减少了2万标箱的运力,今年以来增长了11.5万;共有305艘船(二季度减少8艘),其中135艘是自有的,170艘是租赁的。

萝卜三季度的航线表现与马士基不同,货量下滑,价格上涨,没有像马士基一样用更低的价格抢占了更多的市场(二季度也是如此)。但整体表现差强人意:一方面,即使价格提升,货量的下滑致使集运业务营收端的增长十分有限(3.8%),另一方面,联盟已经运营了三个季度,成本仍在上升,致使整体利润非常差。但与海控相比,不论是单箱价格的表现,还是单箱成本的把控,仍然存在不小的差距,如今的萝卜与马士基已经完全丧失了打价格战的能力。

三、现金与P/B(以欧元计)

1. 现金:Q3末账面现金39亿欧,占总资产比例13.34%(马士基23.55%);

2. 净资产与P/B: Q3末净资产177亿欧,按11月12日收盘价计算,P/B为1.16,业绩最差,PB最高;

3. 净资产收益率:Q3净资产收益率为0.97%,马士基为1.66%,与海控的4.1%相比,马士基与萝卜的无效资产居多。

四、萝卜的预期

对于2025,萝卜同样修改了预期,与马士基不同的是,萝卜提高了下限,降低了上限,具体数字为:将全年EBITDA从28-38亿改为31-36亿美元 ;EBIT从2.5-12.5亿改为6-11 亿美元,下限的提升幅度较大。

萝卜是这样说的:提升预期的原因是预测今年总体货量会有上涨,燃油成本明显下滑。但由于运费波动性大与重大的地缘政治挑战,这一预测仍然存在相当大的不确定性。红海持续紧张的局势与全球贸易的不确定性,都可能对集运市场供需产生重大影响,进而影响其业绩表现。

如果高股息蓝筹的行情到来,海控是最不应该缺席的那一个。