乱纪元中的昨日重现:马士基的2025

2025年是马士基的新纪元开启之年:“双子星联盟”正式启运、“马士基蓝”新涂装集装箱登上历史舞台、停滞一年有余的回购再次重启...一系列的“开始”,都代表着马士基想要迈向新一轮征程的决心;2025年又是集运行业的乱纪元重演之年,关税风暴与301法案打破了传统淡旺季的规律、中东局势的持续混乱致使红海复航反复摇摆、名义运力过剩下航线的调配与周转干扰有效运力的变幻不定...一系列的“变数”,都让马士基的新征程步履维艰,虽然双子星联盟的运营逐渐步入正轨,关税与301危机也告一段落,但马士基谨慎的定价策略(偏好基础运价、割舍市场溢价)与糟糕的成本管控致使其集运业务表现昨日重现(物流业务也没有达成曾经定下的经营目标),再次陷入亏损(十大已经亏了两家),马士基就是欧洲船公司的缩影,它的现状基本就是其他欧洲船司的现状,简单看一下马士基2025年的表现:

一. 业绩情况

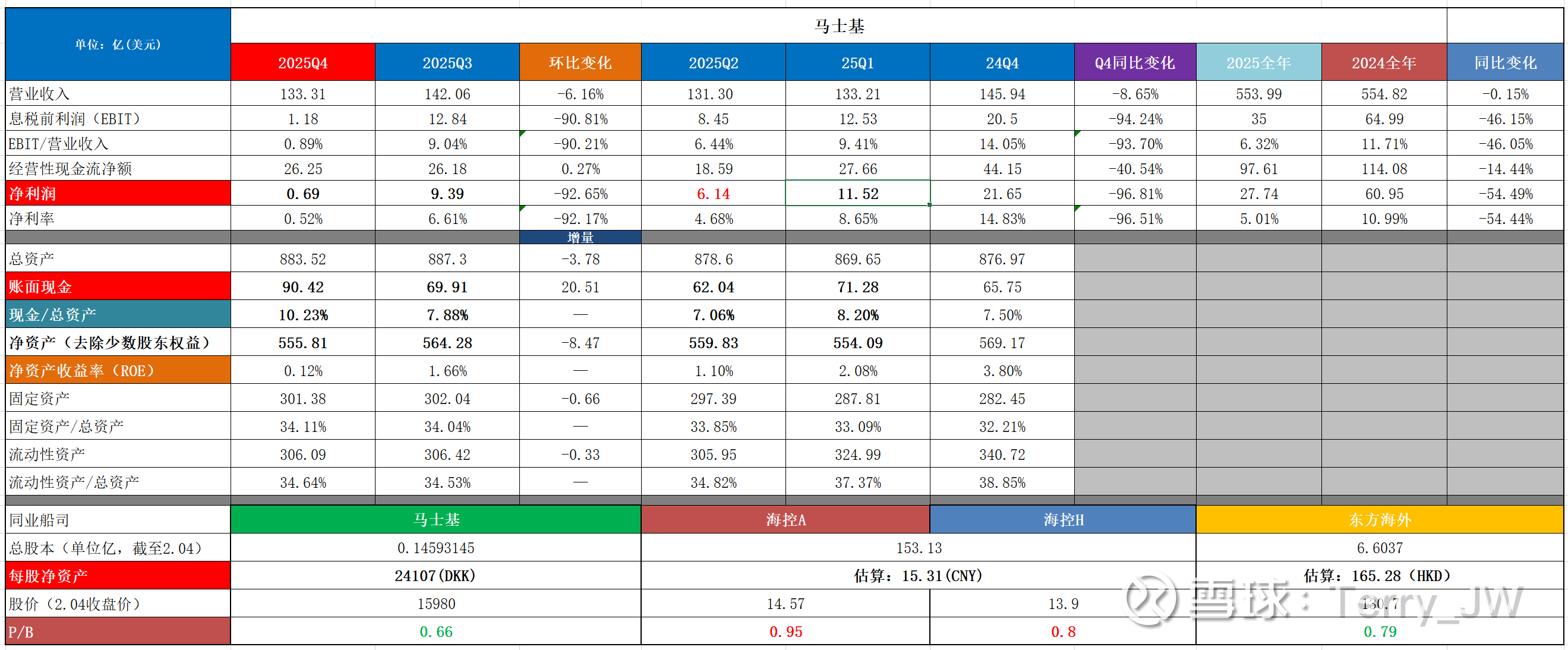

1. 营收与净利润

1)Q4营收133.31亿美元;净利润0.69亿,较三季度(9.4)下滑92.6%;去年同期21.65亿,下滑96.8%;

2)四季度EBIT 1.18亿美元,EBIT/营收是0.89%;

3)全年营收554亿,利润27.7亿,EBIT为35亿。

2. 各业务表现

① 集运

Q4营收83.16亿美元,占比62%;集运EBIT亏损1.53 亿(Q3:5.67,去年同期16);全年集运EBIT为13.86。

② 物流服务

营收39.64亿,EBIT为1.94亿,EBIT利润率为4.9%,6%利润率的愿望落空(Q3:5.5%,Q2:4.7%,Q1:4%);

10年前,马士基决定砍掉油气业务等“旧枝”,从港口到仓库,从海运到陆运,专注打造一个“一站式服务的全球综合运输与物流集团”。为此花费了570 亿丹麦克朗(约86亿美元),收购了 11 家物流公司,并在2018年设定了年增长10%、经营利润率6%的目标,25年是最后期限,虽然三季度利润率有明显的提升(5.5%),但这个目标最终仍没有实现,这也是每次业绩说明会上被股东诟病的关键点。

③ 港口与码头业务

营收13.53亿,EBIT为3.21亿,业绩亮眼,旗下的码头公司(APM Terminals)在不断收购新的码头资产,在集运业务萎靡之时,马士基的码头业务慢慢扛起了大旗,甚至在三季度时EBIT已经超越了集运,四季度亦是如此。

3. 比较优势

1)利润绝对值

马士基目前的运力是海控的1.3倍,之前估算过海控四季度利润为50亿,全年320亿(46亿美元),相当于马士基的1.6倍。

2)EBIT/营收

由于各地税项的差异,EBIT的对比相较于净利润更有参考价值。海控三季度的EBIT/营收为23.36%,马士基仅为9.04%,差距十分明显。四季度马士基为0.89%,海控的数据还未披露。目前已披露业绩的船公司中,One已经出现了亏损,待海控的年报公布后,其断档式的领先会再次得到验证。

去年三季度恰逢运价回暖,马士基凭借规模优势,单季度利润反超海控,今年三季度,运价再逢反弹,但反超却没有上演;四季度运价回落,马士基再次陷入亏损,按海控推算的50亿利润来看,差距更加明显。

在其他领域,马士基依靠码头与物流业务每年有大概100亿人民币以上的稳定利润(码头业务已连续两个季度超越集运,四季度物流业务也超越集运),海控凭借优质的资产布局拥有“80亿打底的睡后收入”,可以说是各有所长。而在集运领域,马士基相较海控的唯一优势就是靠运力堆砌的规模体量,在航线运营与成本管控的差异下,不论是利润的绝对值还是利润率都无法与海控相比,亏损再现;主营业务的绝对优势与辅助投资的股权布局,使得海控可以穿越周期、拿出行业内更加具有比较优势的成绩。

二、集运业务的表现

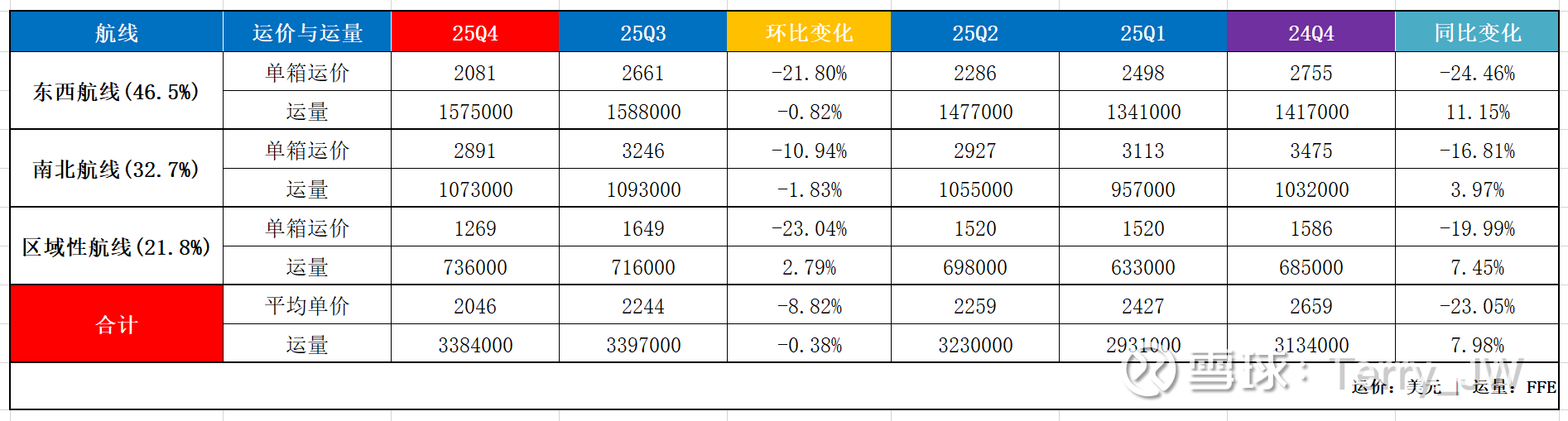

1. 运量与运价的变化

1)运量:Q4总运量338.4万FEU(Q3:339.7,去年同期313.4),环比-0.38%(海外+2.77%),同比+7.98%(海外+0.76%);

2)运价:每FEU平均运价2046美元(Q3:2244,去年同期:2659),环比-8.82%(海外-10.58%),同比-23.05%(海外-17.79%);

就整个集运行业而言,在经历了三季度短暂的抢运潮过后,10月与11月都是相对平稳的萧条期,12月在阳历新年与农历春节备货效应的影响下,运价整体有所回升,所以四季度的运价表现差于三季度,这也与其主要采取的低价策略有关【基础运价保运载,通过附加费回收风险溢价】。

2. 单箱运费与单箱成本

马士基四季度单箱航运成本(FEU)为2175美元,进一步下降【Q3:2196,Q2:2239,Q1:2371减少】,马士基的单项成本在25年一季度出现了明显的攀升(+5%),后续每个季度都在下降(Q4比Q1下滑),可以看出双子星联盟的经营磨合日趋成熟,此外,也和石油成本的下降有关系;但成本虽有下降,单箱价格的表现更加糟糕,导致单箱(TEU)EBIT亏损64.5 ,三季度时这个数据与海控家族差异巨大,四季度也不会例外,待海控年报披露后会得到验证。

3. 运力

四季度末马士基的运力是458.5万标箱。

马士基目前的定价策略依旧偏向“价格战”模式,正如公众号“最航运”分析的一样:“用更具竞争力的基础运价来保障装载率,再通过旺季附加费和选择性的综合附加费来赚取风险溢价”。这种模式的优点是风险可控、合约客户的粘性更强,但在行业混乱即期运价波动大的时候赚不到过多的市场溢价,此时的结构稳定反而会成为短期的束缚,这也是为什么三季度在抢运潮的背景下,马士基集运业务表现明显不如其他航司的原因之一,而四季度的表现再次验证了目前的马士基已经不再具备打价格战的能力。

三. 股东回报

1. 分红与股息率

1)2025年马士基每股分480丹麦克朗(去年1120),合计约11.07亿美元,分红比例为40%(2024:40%;2023:30%,2022:37.5%;2021:35.5%),按去年年末收盘价计算,股息率仅为3.3%;

2)海控四季度按推算的50亿利润估算,下半年有4毛7左右的分红,对应AH全年股息率分别为7.1%/6.7%(港股通税后)。

3)马士基最近五年分红一共花费227亿,回购花费104亿,这五年一共赚了607亿,综合股东回报率是37.4%,单2025年114%,股东回报力度还是值得海控学习。

2. 回购

1)现阶段马士基平均每周回购约1.5-2万股,截至上周末,自此轮回购重启以来一共回购了112.5万股,花费了约22.8亿美元;

2)海控12月30号后H的回购就停了,A股也再次浪费了4490万股的回购额度,目前的H股是可以回购的,不知道在等什么,回购注销带来的是每股净资产与股息率的被动增厚,消极应付毫无道理。

2025年2月7日,马士基重启了停滞14个月的回购,计划在未来的12个月内,拿出20亿美元回购,原本计划的是22-25年回购120亿,在此次回购重启前只完成了67亿,原计划已经无法完成了。

四. 一些重要的财务数据

1. 现金:账面现金90.42亿美元,马士基将超过三个月的定期存款计入在了应收款里,实际现金数额为201亿,占总资产比例22.75%;

2. 净资产与P/B:Q4末净资产555.8亿美元,以2月4日的收盘价计算,P/B为0.66 ,依旧是破净之王。

五. 全年大事纪

1. 超人不会飞

时隔一年,李超人的44个港口仍然没有敲定最终的归属,但其中两个曾经以18亿美元拿下、运营近30年的巴拿马港口(巴尔博亚与克里斯托瓦尔)在1月29日被当地最高院裁定其特许经营合同违宪,经营权面临被收回的风险,马士基旗下的 APM Terminals 被指定为这两大码头的临时运营方,背后的政治博弈仍在继续。当整个世界正在陷入一个更不讲契约精神的时代时,超人的神话也难以为继。

2. 红海复航的反复摇摆

除了急不可待的达飞,马士基属于复航的最积极分子,之所以这么急迫,这里借用“最航运”的分析:“以冷藏箱为核心的印度葡萄出口市场,一直是马士基重点布局的高价值业务。马士基市场份额略有下滑,恢复苏伊士航线被视为其夺回货量的重要战略举措。以这条航线为例,相比绕行好望角,平均可缩短约6天航程,这对易腐货物意义重大”。于马士基而言,肯定想要更早的享有红海危机高溢价短运距红利,其他船公司亦会跟随,所以在中东局势稳定的前提下,船公司有节制的循序渐进式复航是大趋势。

3. “航运业最具创新性的举措” - 双子星联盟

2025年2月1日,与萝卜组建的“双子星联盟”【290艘船舶(340万TEU)组成的船队,主做东西航道贸易】正式运营,目前为过渡期;6月起,“双子星”海运服务网络将全面运营。马士基CEO坚称“双子星”是 几十年来航运业最具创新性的举措,通过增加资产周转率,预计每年可节省5亿美元的运营成本,且在今年下半年就可以看到明显成果,但目前来看效果并没有预想得那么好。

4. “Maersk Blue(马士基蓝)” - 新集装箱涂装方案

2025年马士基宣布了一项重大品牌更新计划,将逐步淘汰使用了50年的灰白集装箱,转而采用代表品牌的“马士基蓝”作为涂装方案,这一全新配色将使集装箱与公司旗下船舶、飞机、物流设施等运输资产保持一致的视觉风格。按照当前的时间表,最后一个灰色集装箱预计将在2043年正式退出使用,标志着旧时代的终结与新时代的开启。

5. 收购码头运营商股权

11月初,马士基码头(APM Terminals)宣布收购丹麦新成立的集装箱码头运营商Fredericia Container Terminal A/S的39%少数股权。

6 投资印度

旗下的APM码头(APM Terminals)与迪拜环球港务集团(DP World)将新增投资超过70亿美元,用于拓展印度全国的港口及物流基础设施。资金将重点用于发展多式联运,以降低物流成本,并提升印度出口的国际竞争力。

7. 拓展合作

① 10月9日,马士基与宁德时代在香港签署战略合作备忘录。双方将围绕推动全球供应链低碳转型,以及提升宁德时代的全球供应链管理,展开深度合作。

② 与 阿里巴巴国际站 达成合作,结合双方在一体化物流解决方案和B2B跨境贸易方面的优势,提供无缝集成的一站式“贸易+物流”服务。双方合作的首批物流线路已于2025年2月19日在阿里国际站上线;

③ 与全球最大的磷酸盐出口商和生产商—摩洛哥磷酸盐集团(OCP Group)及其特殊产品和解决方案(SPS)战略业务部门签署谅解备忘录,旨在为其提供敏捷、数字化和可持续的物流解决方案。

六. 老司机的预期(Financial guidance)

对于2026,马士基预期全年EBITDA为45-70亿,EBIT-15-10亿,自由现金流预估-30亿,马士基在每年年初的预期都是相对保守的,25年就提升了两次预期,最终的实际表现还落在了提升后的数值之上。马士基认为,2026年将复航红海,再次强调了美国关税政策带来的不确定性,同时也赞美了双子星联盟合作所带来的成果。

随着吉隆坡经贸磋商的共识达成,关税风暴将进入为期一年的相对平静期,但集运行业仍没有完全平静,在短航距高溢价诱惑与中东局势安全威胁的权衡下,红海复航将会是2026年可预见的最大变数之一(高溢价不会一家独享,各家船司的复航安排都会扰动整个行业的格局)。但集运行业从来都不是风平浪静,船公司也正是在一次又一次的动荡中优胜劣汰。就经营数据而言,相较于马士基的差强人意,海控无疑是行业中的优胜者,但就二级市场表现而言,海控无疑又是一个阶段性的“失败者”,抱怨与嫉妒毫无意义,因为投资海控的初衷从来都不是追逐热钱效应,而是看好这家公司,看好这门生意,想要与公司共享其在发展经营过程中的经济效益与股东红利。但客观而言,目前整个行业形势较为严峻,明年海控的业绩与股息率也会面临下降风险。

2026才刚刚开始,我们的好生意仍在继续@$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$