为什么我要把理想的短线仓位转为长线仓位

我的理想的大部分仓位是在8月份加仓的,8月份正是理想发布i8失利的时候。之所以选择在这个时间加仓是因为,我想博一博9月底的i6发布。我相信经历前两款车型的失利,理想在纯电上已经退无可退,i6必须全力以赴,我也相信,只要有破釜沉舟的决心,理想可以打好这场战。

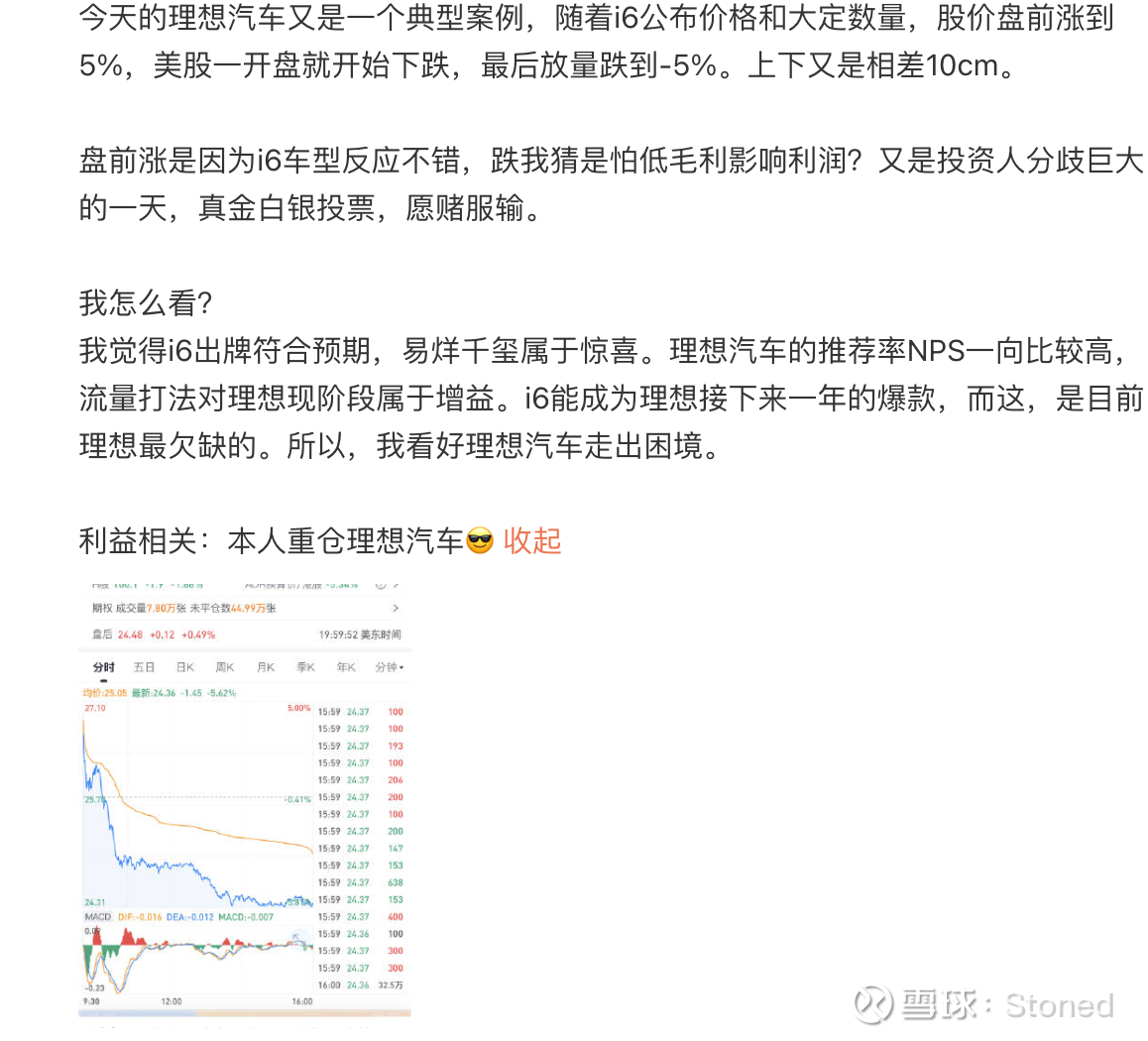

时间来到9月26日,理想正式发布i6,23.98的首销价格,标配冰箱、空气悬架、vla免费、和mega一样的5C超充。诚意满满,从发布后的反馈来看,大多数人对于售价和配置满意,没有太多槽点。当天发布后到美股开盘前,股价甚至从-3%涨到5%。但出乎意料的是,美股开盘后,理想从5%一直跌到-5%。不过也能理解,虽然车子不错,但低毛利可能会损害利润,资本市场有担忧也是非常合理的。但至少目前为止,在i6这个车型上,理想交出了一张及格的答卷。

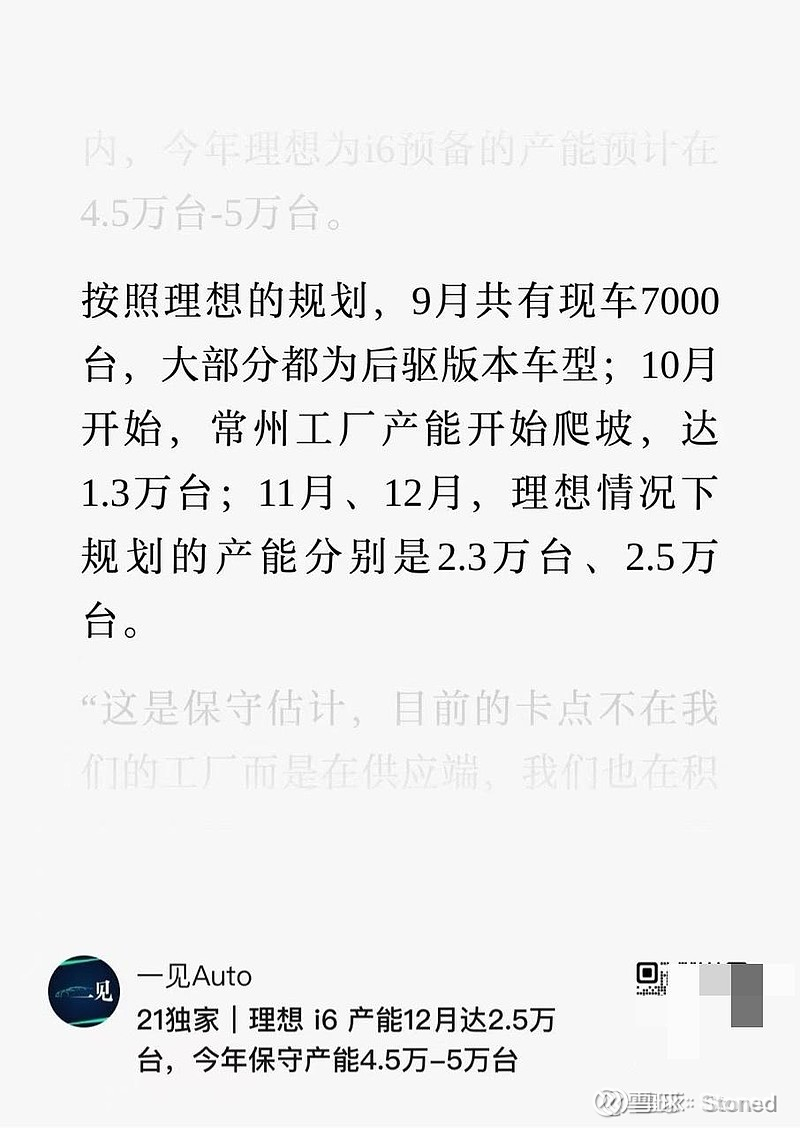

紧接着,随着交付时间的公布,以及产能消息的发酵,大家对于理想i6的信心越来越足,至此,i6是个小爆款已经无疑。这时候,奇怪的事情来了,资本市场对于i6热销好像无感,股价从发布前的高点103,一直跌到最低接近97.5。

最开始,我还是归因为资本市场比较谨慎,在没有百分百把握的数据之前,资本宁可错误,也不愿意犯错。可是交付数据从5-9周,变到9-11周,再变到11-13周,i6已然不是小爆款,而是大爆款时,股价仍然毫无波澜,甚至遭遇打压。我开始意识到,i6的热销与否、李想的战略意图实现与否与当前的股价都毫无关系,股价好像是另一个世界的,早已与理想的实际发展脱节。

意识到这点之后,我开始思考我对于理想的判断。

首先是战略意图,i6是理想进入主流纯电市场的最后一张入场券,如果此战不成,理想的计划可能全被打乱,要想再次进攻主流纯电市场,可能就得一年以上的时间了。真到了那就真是至暗时刻了。蔚小理的座次估计理想又得排到最后了。

好在理想拿到了主流纯电的入场券,因为产能优势,i6甚至有希望超越YU7,和model Y直接掰手腕。在纯电的道路上,理想摔了几跤,因为i6的爆发,可以继续跑下去,可以延续之前对纯电的战略部署。

延续战略而不是重头再来,是i6爆发的重要收益,而易烊千玺的助力破圈,则是意外之喜,这让i6超越YU7成为可能,这直接奠定了i6比肩理想one当年的地位,给理想纯电带来了一波红利。

一是流量溢出的红利,i6的破圈成为现象级产品,外溢的流量会给理想纯电和增程带来增益,所以,我一直认为i6的低毛利并不会拉低理想整体的利润。

二是设计红利。从mega开始,理想的纯电一直有自己的一套设计语言,这种设计语言最开始很难被人接受,但随着时间消逝和i6的热销,这种设计语言已经逐步被大众所接受。这是其他竞品所不具备的能力,在广泛抄袭豪车外观的今天,这种能力尤为稀缺。而不同于L9时代,竞品在抄袭i系列设计语言的时候,需要有所顾虑,而不是无脑一哄而上。

三是优秀的NPS推荐率红利。i6是理想的扛鼎之作,毕其功于一役的一张牌,在i6上,理想不止打出了最有诚意的价格,更是用上了自己积累的所有看家本领。优秀的NVH静谧性,领先的5C超充体验,纯电全系免费的VLA智驾,更何况还有这五六年来不断精进的车辆基础素质,底盘、座椅、悬架。而这些是理想汽车NPS位居行业第一的关键。也正是i6的爆发,NPS第一也迎来了它该有的红利。

新能源汽车很快就要进入淘汰赛阶段,小鹏、蔚来、理想都靠再次打造热销车型重新回到牌桌上。可以危机还没有解除,除非证明自己有再次打造爆款车型的能力,否则下一轮就会面临淘汰边缘。而如何提高再次打造爆款的概率呢?我觉得一是本分,二是借势而为。

理想是最符合本分这个形容的,汽车这个大产品要想做好,就是实实在在的在最关键的地方反复实验,取舍,最终服务于产品定义。而这正是理想的强项,纯电的设计无疑证明了这一点。

借助于i6的起势,理想有了更多机会打造下一个爆款。i9和全新增程改款,有了i6的经验和爆款的底气之后,我相信可以更加从容。以前的理想,眼里只有自己,所以基于自己的车型规划,定下年销80万的宏伟目标。经过连续两次失利和持续的被偷家之后,我相信理想可以更加务实地审视这个市场。

如果后续淘汰赛缩圈到年销80万、甚至是100万才能存活,我相信这里面有理想的一席之地,我更加相信本分的踏踏踏实实从产品定义开始重构设计的理想不可或缺。如果这件事情最终发生,我相信那时候的理想市值就不止翻倍了。

综上,这就是我为什么把博短线反弹的仓位全转为长线仓位的原因,段永平说找到一家好公司就不要轻易下车,因为你一但下车,你可能就找不到更好的选择了。我相信此时的理想正是这样的公司,正是这样的理想,让我无惧汽车市场的残酷,也无惧资本市场的分歧。