AI电力股初步研究报告

1 AI电力股的逻辑

马斯克认为,人工智能(AI)的发展会经历三个主要的物理瓶颈,而电力是目前最难跨越的一道坎:

第一阶段:芯片短缺(2023-2024年)。 大家都在抢购 Nvidia 的 H100 芯片,那是“显卡荒”的时代。

第二阶段:变压器短缺(2024-2025年)。 即便有了芯片,要把高压电降压供给数据中心,需要大量的降压变压器。马斯克曾开玩笑说:“你需要变压器(Transformers)来运行变压器(AI模型)。”

第三阶段:电力供应(2025年以后)。 这是最底层的硬约束。马斯克指出,AI 算力每 6 个月翻 10 倍,而全球电网的增长速度每年仅有 2%-4%。这种指数级需求与线性供应之间的矛盾,会导致“有芯无电”的尴尬局面。

2 AI算力需要的电力水平现状

站在 2026 年初的时间点来看,电力不再只是运行服务器的能源,它已经成为衡量一家科技巨头(Hyperscaler)增长上限的物理硬指标。以下是目前全球 AI 算力电力需求的现状分析:

1. 全球能耗规模:从“1%”跳跃到“3%”

根据 IEA(国际能源署)和相关机构 2025 年末至 2026 年初的最新数据:总量飙升:

- 2024 年全球数据中心用电量约为 460 TWh(太瓦时),而到 2026 年底预计将突破 500 TWh,占全球总用电量的比例从过去的 1% 左右迅速攀升至 2% 以上。

- 美国领先: 在美国,数据中心的电力消耗已经占到全国总电量的 4.5% - 5%,预计到 2028 年这个比例可能翻倍。

- 训练 vs. 推理: 训练一个顶级 AI 模型(如 GPT-5 等级)的能效需求已达到 25 MW(兆瓦) 量级,且每年翻倍。更重要的是,随着 AI 应用爆发,推理(Inference) 占据了 80%-90% 的总耗电量。

2. 功率密度:单机架能耗的“指数级”进化以前的传统云数据中心,一个机架的功率通常在 5-10 kW 左右。但现在:

- 高密度趋势: 随着英伟达 Blackwell 架构及后续更高功率芯片的全面部署,AI 机架的功率密度正向 100 kW 甚至更高 迈进。

- 散热革命: 由于功率密度太高,传统的风冷已经难以为继,液冷(Liquid Cooling) 正在成为 2026 年新数据中心的标配,这进一步增加了数据中心的前期 CapEx(资本开支)。

3. “变压器荒”与电网瓶颈马斯克提到的“电力即算力”,其核心痛点不在于“发电”,而在于**“输配电”**:

- 变压器短缺: 目前高性能变压器的交付周期已从 50 周延长至 127 周(超过两年)。即便你有芯片、有地,如果没有变压器将高压电降压供给服务器,数据中心就无法开机。

- 电网老化: 尤其在北美,电网平均寿命超过 40 年,无法承受 AI 这种持续高负荷、高并发的用电冲击。这导致新数据中心的并网审批流程大大拉长。

4. 科技巨头的应对策略

- 核能复兴: 2025 年微软重启三里岛核电站,谷歌和亚马逊也相继签署了 SMR(小型模块化反应堆) 的采购协议。这些巨头已经意识到,只有拥有自己的电力供应,才能确保算力的可持续。

- 芯片能效比: 博通(AVGO)和台积电(TSM)目前的核心任务就是通过先进制程和定制化 ASIC 来降低单次运算的功耗。

实际上AI的电力问题就落在了3个地方:1.发电;2.变压器;3.散热。

3 AI电力的来源

3.1 常见做法

在 2026 年初的当下,为了支撑动辄 GW(吉瓦)级别的算力中心,AI巨头们正通过核能、地热能以及深度绑定电力巨头来构建自己的“能源护城河”。以下是各大巨头的最新电力布局与合作伙伴:

1. 核能(Baseload 的核心:稳定、高功率)核能由于能 24/7 提供稳定的零碳电力,已成为 2025-2026 年巨头抢夺最激烈的资源。

微软 (MSFT) + Constellation Energy (CEG): 核心动作: 签下了长达 20 年的采购协议,重启宾夕法尼亚州的三哩岛核电站,提供约 835 MW 电力专门供微软数据中心使用。

亚马逊 (AMZN) + Talen Energy (TLN) & X-energy:从 Talen Energy 购买紧邻其核电站的数据中心园区,并签订了 1.92 GW 的核电采购合同。与 X-energy 合作,计划在华盛顿州部署多个小型模块化反应堆 (SMR)。

谷歌 (GOOGL) + Kairos Power & Westinghouse:与 Kairos Power 签署协议,订购了 7 个 SMR,预计从 2030 年起供电。同时与 Westinghouse 合作,利用 AI 优化核电站的建设流程,并计划部署 AP1000 规模的大型反应堆。

甲骨文 (ORCL):核心动作: 埃里森(Larry Ellison)公开表示,甲骨文正在设计能由 3 台 SMR 直接供电的吉瓦级数据中心。

2. 新型地热能(24/7 的“超级充电宝”)

相比受天气影响的太阳能和风能,地热能是 2026 年巨头们的新宠。

Meta (META) + Sage Geosystems:双方在 2025 年底达成了 150 MW 的压力地热能协议。Sage 负责从干热岩石中提取热能,为 Meta 在落基山脉以东的数据中心供电。

谷歌 (GOOGL) + Fervo Energy:谷歌在内华达州的项目已经并网,这是全球首个专门为智算中心供电的商业化增强型地热项目。

3. 电力设备与电网优化(“铲子股”)

为了应对“变压器荒”和电网老旧,巨头们不得不直接与上游设备厂商合作:

英伟达 (NVDA) & 微软 + GE Vernova (GEV):GE Vernova 现已成为 AI 能源热潮的最大赢家之一。巨头们直接向其订购燃气轮机(作为应急备用电源)、变压器和电网管理软件,以绕过公共电网的漫长审批。

博通 (AVGO) & 谷歌:双方正在通过自研的 TPU (ASIC) 和高能效网络芯片(如 Tomahawk 系列)在“节流”上发力。博通最新的光学互联技术旨在减少算力在传输过程中的能量损耗。

3.2 太空电力

为了解决数据中心的算力问题,马斯克(Elon Musk)提出的“太空电力”的概念。它有一个非常明确的商业路线图:太空算力中心(Orbital Data Centers)。

简单来说,马斯克的逻辑是:既然地面上缺电、缺变压器、散热难,那干脆把“大脑”(AI 芯片)搬到距离太阳最近、能源无限、且自带“天然空调”的太空去。以下是这个构想的核心关键点:

1. 效率:太空是“永不落幕”的发电厂马斯克在最近的访谈中(2026 年 2 月)提到了一句口头禅:“太空里永远是晴天”。

能量密度: 在地球上,由于大气的反射和吸收,太阳能会损失约 30%。而在太空,太阳能电池板的发电效率是地面的 5 倍以上。

无昼夜循环: 在特定轨道上,卫星可以几乎 24 小时接受日照,完全不需要像地面那样配备昂贵的储能电池。

物理逻辑: 对马斯克来说,与其费劲把太空的能量传回地球(无线输电技术尚不成熟),不如直接把**耗能大户(AI 训练)**送到太空去。

2. “百万卫星”计划:2026 年的重磅申报SpaceX 在 2026 年 1 月正式向 FCC(美国联邦通信委员会)提交了一份惊人的申请:规模: 申请部署多达 100 万颗 具备算力功能的卫星。目标: 打造分布式“轨道数据中心”。每颗卫星不只是通信工具(Starlink),更是一台小型“空间服务器”。

性能: 马斯克的计划是每年向轨道发射 100 GW 到 500 GW 的算力容量。他认为三年内,太空将成为运行 AI 最便宜的地方。

3. 散热与空间:解决地面的“水火之争”

地面数据中心目前面临巨大的环境压力:不用水: 智算中心是“吞水巨兽”,用来冷却 GPU。在太空,利用真空的低温环境进行辐射散热,完全不消耗地球淡水。

不占地: 地面建设数据中心需要土地审批、环评、变压器增容。

马斯克直言:“太空之所以叫太空(Space),就是因为那里空间(Space)足够大。”

但是,需要注意的是,这个构想存在巨大的确定性挑战。虽然愿景宏大,但太空环境如何进行散热,高能射线对芯片寿命的影响、以及卫星报废带来的太空碎片问题,依然是目前技术上的“天坑”。就当前时间节点,太空电力依然是一个难度极高,但是做成了就能秒杀同行的高风险高回报的设想。

3.3 小结

如果说AI算力上,英伟达是当之无愧的霸王,那在AI电力上,则是百花齐放,各有千秋(说白了就是没有一家企业能当老大)。

而太空电力看起来是最好的解决方法,但是实现起来困难重重,至少在2027年之前没什么搞头了。这一两年还是得在地面上解决电力问题。目前看主要还是靠核电解决。

4 AI电力巨头

4.1 核能巨头

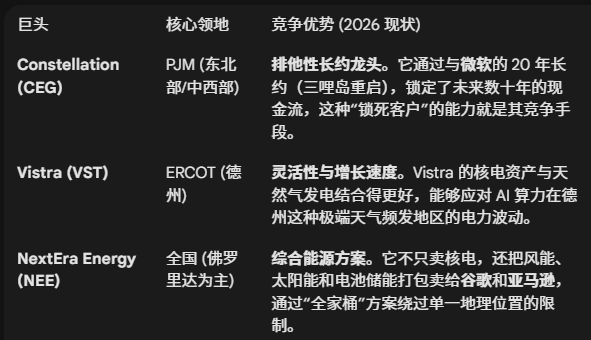

Constellation Energy (CEG)是发电端的“核能之王”,美国最大的商业核电运营商。它不仅有存量核电,还直接与微软 (MSFT) 签署了重启三哩岛核电站的排他性协议。这意味着未来 20 年,这一整座核电站的电只供给微软的智算中心。CEG 在与 AI 巨头的深度绑定上目前跑得最快。

Vistra (VST) 是CEG的竞争对手。

4.2 电网巨头

GE Vernova (GEV)是从通用电气分拆出来的能源巨头,现在是全球电网基础设施的绝对霸主。它们生产的重型燃气轮机和超高压变压器是 AI 园区的“标配”。马斯克担心的“变压器短缺”,订单大多都塞到了 GEV 手里。

西门子能源 (Siemens Energy)是GEV的竞争者,虽然也是巨头,但在北美市场的反应速度目前略逊于 GEV。

4.3 散热巨头

Vertiv (VRT)是全球数据中心动力与热管理系统的龙头。 随着英伟达 Blackwell 架构普及,液冷(Liquid Cooling)变成了刚需,Vertiv 几乎垄断了高端 AI 机柜的配电与冷却整合方案。

台达电 (Delta Electronics)是VRT的竞争者,在超高效率电源模块(PSU)上极具竞争力。

5 总结

在AI发电这一块,CEG和VST虽然都是核能巨头,但是都没有做到龙头和垄断。而且因为作为电力供应商,竞争形式有一些特别。

在美国,电力不是一个全国统一的市场,而是被分割成了几个大的区域电网(如 PJM, ERCOT, CAISO)。

PJM 电网(北弗吉尼亚/宾州)是全球数据中心的核心,也是竞争最激烈的地方。CEG和 Talen Energy 都在这个区域拥有核心核电资产。它们竞争的不是“谁的电更便宜”,而是“谁能率先获得监管许可,把电直接送进大厂的数据中心”。

ERCOT 电网(德州)是 Vistra (VST) 的大本营。德州电网独立且市场化程度极高,吸引了大量追求低监管成本的 AI 算力中心。

所以CEG和VST其实都没有直面竞争,因为根本不在一个电网,除非跨电网竞争。

而且因为电网原因,很多巨头在传输电力上是受到政策上的限制的。比如亚马逊为了解决距离问题,原本想直接从Talen的Susquehanna核电站拉专线,不经过公共电网。但是被制止了。核能巨头必须转向表前供电模式,即电还是得先入网,再通过复杂的零售协议卖给微软或亚马逊。这消解了部分地理红利,迫使公司在法律合规和零售定价能力上展开竞争。

最终的竞争形势变成这样了。

另外一个解决方法是直接在数据中心园区内做小型模块化反应堆,比如甲骨文和亚马逊就在投资SMR技术,抢夺SMR 的部署指标和牌照。

所以在核能供电这一块,目前并没有一家企业能够杀出来成为最终答案。至于太空发电,还是一个梦想。个人认为暂时没有挖掘出来一家公司能够有确定的投资价值。

倒是电网和散热就GEV和VRT这俩家了,没有其他的企业能够与之媲美,具有投资价值。