低利率环境下美国银行业表现之七:净息差为啥还是高于我国?(下)

本文主要考察2010年-2015年期间联邦基金利率低于0.2%的条件下的美国银行业存款付息率表现,目的主要是分析出美国银行的净息差为啥在低利率下仍然显著高于我国。本篇为下篇。

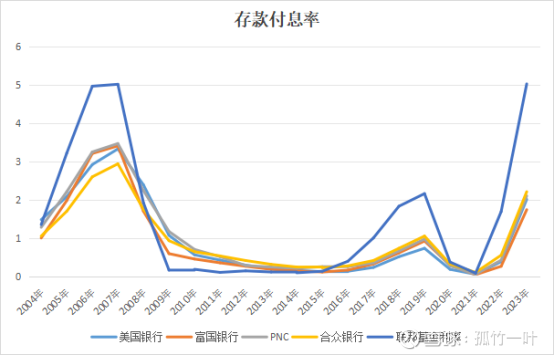

美国银行业存款价格遵循市场化程度较高,商业银行自主确定价格,但整体变化趋势受联邦基金利率影响,其幅度较联邦基金利率有一定的偏离。在2010-2015年期间,存款付息率并不是随着联邦基金利率马上就跌落到谷底,下降的幅度明显没有联邦基金利率那么大。

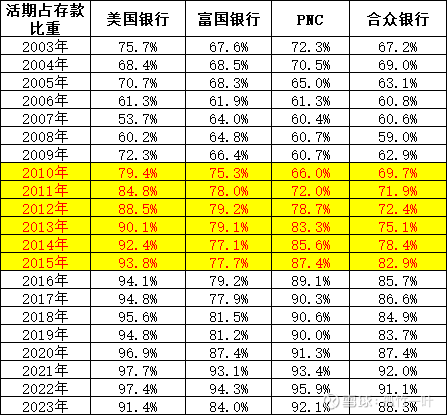

美国存款付息率本身就比较低,主要是美国存款账户设置有关,美国存款账户跟我国的定期和活期区别不同,美国基本上分为四类:一类是Demand deposits,不需要提前通知随时即可支取的存款,银行一般不付息或者付极少的利息,此类账户用户对利率不敏感。第二类是Savings Account,银行给利息,对每个月转账支付次数有限制。第三类是Money market savings,可以理解为银行自己的货币基金,但是有存款保险的,每月有转账支付次数限制,银行支付的利息比Savings Account要高。第四类是Time deposits,也就是定期存款了,银行支付的利息最高。正是因为Savings Account和Money market savings这类存款账户的存在,使得美国银行业的活期存款占比达到较高,普遍达到70%以上,极大的降低了美国银行业的存款成本。相比之下,中国银行业活期占比较多的招行,也只有57.1%。

实际上,美国银行业的Demand deposits占存款的比重基本上跟国内一般大行相当了,富国银行、PNC、合众银行2023年的占比分别为44%、39%、32.5%。而建行、工行、邮储2023年活期存款占存款比重分别为45%、43%、29.8%。可以看出来,除了市场化报价原因,美国的银行业存款付息率主要还是由于Savings Account和Money market savings这类型账户起到稳定作用。