洛阳钼业:铜矿供应紧约束与巨头的增产计划

一、铜矿供应约束

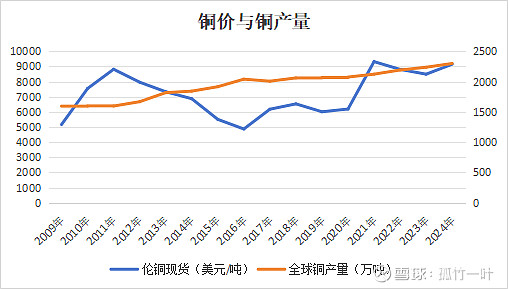

除去金融属性,长期看好铜价一个重要理由是供应紧张和需求旺盛。从历史数据来看,虽然全球矿铜产量保持缓慢增长的态势,但是增幅显著低于铜价,似乎不受铜价变化影响,具有较强的刚性。

铜供应约束主要来自三个方面:勘探生产周期拉长、铜矿品位下降、新发现铜矿数量减少。

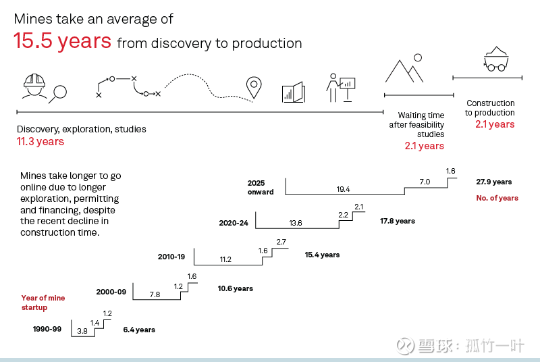

1.勘探、许可、生产时间拉长。

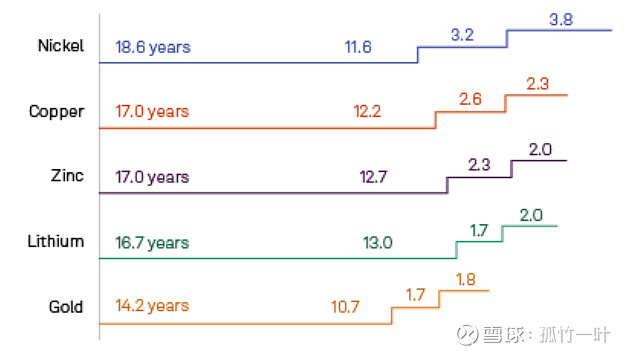

根据标普的分析,2020年至2024年间投入运营的矿山平均交货周期达到17.8年,其中铜矿是17年,是90年代的三倍,其中,勘探时间、可研和许可时间显著增加。主要原因是环保要求的提升、基础设施建设无法快速跟上以及政府政策的不确定性。

2.铜矿品位下降

铜矿品位下降重点从两个方面测算:一是TOP10铜矿企业的品位变化,二是全球重点铜矿的品位变化。

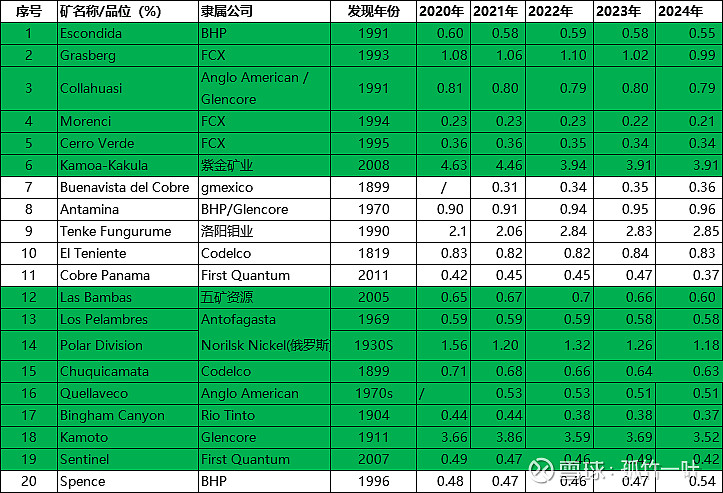

2020—2024年,TOP10铜矿企业产量占全球的比重保持在48%左右,占据近半江山,以下为铜产量TOP10名单:

统计了这10家铜矿巨头近五年储量品位变化,具体如下:

可以看出来,近五年平均品位下降的有6家企业。当然通过上面这张表也可看出了洛阳钼业和紫金矿业的铜矿品位是独一档的存在,但是洛钼的铜矿储量距离巨头仍然有不少的差距,2024年储量为8.45百万吨,与Antofagasta接近,相比之下,其他巨头基本上处于30-60百万吨级别。

根据ICSG统计2024年处于全球产能前20位的铜矿,结合各个公司年报披露的近五年铜矿储量品位变化情况,具体如下:

全世界20个铜矿中,有80%的开采时间在30年以上,共有14个铜矿品位是下降的,特别是前六大铜矿,下降比较明显。

上篇文章《洛阳钼业:周期高点初相遇,一见好矿误多年》中洛阳钼业的矿究竟有多好,其实没有一个量化的概念,通过这张表格可以看出来,在全世界前20大铜矿中,品位排名前三的是:Kamoa-Kakula、Kamoto、Tenke Fungurume,拥有者分别为紫金矿业、Glencore、洛阳钼业。可见洛阳钼业铜矿之优秀。

品位下降会带来开发成本的提升。根据李志龙、刘志成的《新形势下铜资源保供稳价面临的挑战与对策》数据,21世纪以来,铜矿资本密集度已经由2000年的5000美元/吨左右提升至2023年的22061美元/吨。2022年智利铜矿开采成本已上升至2005年的2.34倍。我算了一下Escondida在2020—2024年期间,品位每下降0.1个百分点,单位铜矿开发的现金成本上升8.8%。

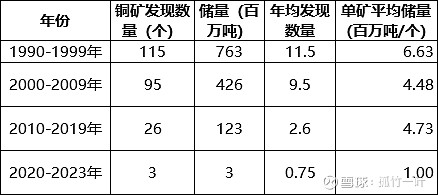

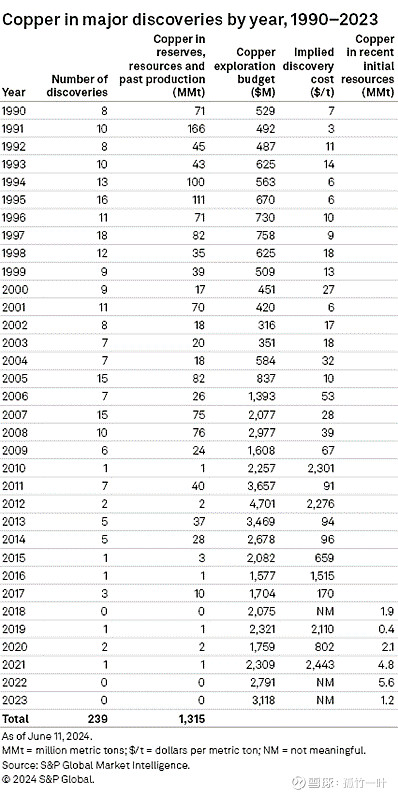

3.新发现铜矿数量锐减

标普统计了自1990—2023年发现的50万吨以上铜矿数量发现,铜矿发现数量几乎是每十年下降一个台阶,不仅是数量下降,而且新发现的单矿平均储量也下降了。

从标普的数据统计可以看出,2018—2023年这6年时间里,只发现了4处铜矿,即便勘探预算增加也于事无补,铜矿发现数量的减少几乎是一个不可逆的过程。对于行业而言,做大做强只能寄希望于开发或者并购现有的铜矿。新发现铜矿数量的减少本身就约束供应的扩张,并且一般只有60%的铜矿发现后能够被成功开发。

二、铜矿巨头的产能扩张

自2020年以来,铜价上了一个新台阶。从TOP10铜矿企业过去5年的实现产量来看,只有FCX、紫金矿业、洛阳钼业、Rio Tinto四家实现了产量持续增长,而Codelco、Gmexico、Glencore、Antofagasta四家铜矿企业的产量反而逐年下降。FCX在2022年实现产量跃升之后,2023、2024连续两年未实现增长,BHP在2024年的产量才超过2020年。

从2025年的增产计划来看,明确有增产计划的有紫金矿业、Rio Tinto、Antofagasta三家,而预计减产的则有FCX、Codelco、Gmexico、Glencore,处于保守计划范围的是BHP、Anglo American、洛阳钼业。

从国际铜矿巨头的实现产能和计划产能对比来看,即使铜价上涨,产能的扩张也很难跟得上。产能扩张短期内会受到罢工、资源民族主义导致的政府政策变动、自然灾害的扰动影响,但从长期来看,主要还是勘探生产周期、铜矿品位下降、新发现铜矿数量减少三个因素影响,虑及铜矿开发周期相对较长和资本开支的滞后性,铜矿供应紧约束在可见的几年内都难以扭转。