招商银行:摩根大通如何度过低利率时代

摩根大通在全球系统重要性银行中常年独占四档,是全能型优等生,跟招行大财富方向有相似之处。本文观察摩根大通,主要是看优秀银行如何在低利率时代赚钱,以及招行还有哪些差距。

一、低利率环境下力保ROE两位数

强如摩根大通,在低利率环境下收入几乎没有实现增长,净利润增长也靠减少计提来实现,最极限的操作是在2013年,信用损失计提较上年下降93%,基本算是没有计提。

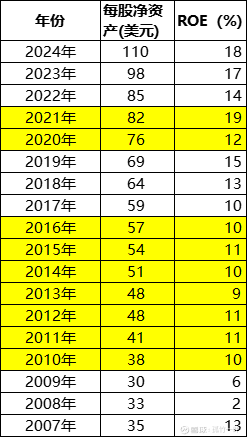

摩根大通在低利率环境下仍然全力维护ROE水平,大部分年份基本上维护在10%以上,2010—2024年每股净资产翻了近三倍。这里面有一个问题我一直想得不是特别明白,就是为什么美国的银行要力保10%的ROE水平,像富国银行为此也不惜把拨备覆盖率降至100%以下。王剑的研究表明,中国银行业要保持风险加权资产增速等于名义GDP增速,维持核心一级资本充足率不变,在30%的分红比例情况下,ROE至少得维持在10%。如果按照这个逻辑,美国在低利率周期内,名义GDP平均在3.8%左右,显然不需要10%的ROE来维持核充率,并且美国银行业每年回购的金额几乎占当年利润的30%,同时减少了净资产。更为合理的解释是管理层激励叠加股东回报所需要。保持双位数ROE不是所有银行都能够做到,美国银行和PNC就保不住,直到进入加息周期才进入两位数。都是做同一样的生意,面临同一样的降息环境,各家银行表现还是有很大差异的。

摩根大通讲究效率,在经历一连串的并购之后,成本收入比从2011年的65%,降至2024年的51%,但在招行的34.9%(这里为了跟摩根大通口径一致,成本用营业支出减去信用减值损失)面前仍然逊色不少。在效率方面,中国的银行普遍强得可怕。

二、一站式全能服务,多元业务收入此消彼长

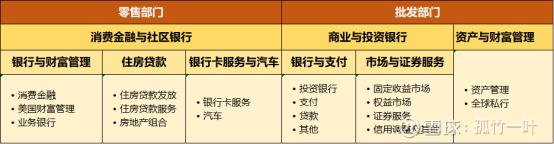

2007—2011年摩根大通分为6个业务板块:零售金融服务、卡服务、投资银行、商业银行、资金管理和证券服务、资产管理。2012—2023年调整为消费者和社区银行(含大通财富管理子板块)、公司和投资银行、商业银行、资产管理(含全球财富管理GWM和全球投资管理GIM两个子板块)四个主要业务板块。2024年将公司和投资银行、商业银行合并成为商业与投资银行部门。整体上摩根大通分为三个汇报部门,具体如下:

按照杰米·戴蒙的说法,摩根大通成功的关键在于以客户为中心,提供多元化的服务,坚守堡垒式资产负债表。全能型的摩根大通收入结构较为均衡,下图为2024年三个部门收入以及ROE情况,可以看出来公私收入对半开。杰米·戴蒙在上任之初就提出了各个业务单元之间的协作关系。摩根大通虽然划分为多个部门,但在业务上仍然贯通,因为觉得交叉销售有负面的意思,他称之为自然的产品线延伸,这种延伸也造就了均衡发展。

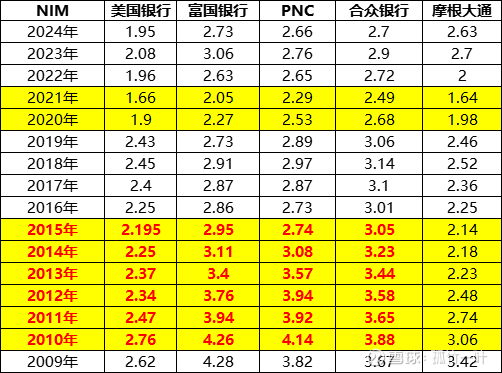

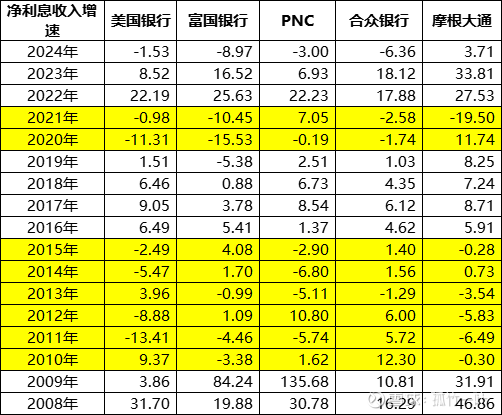

摩根大通的NIM水平跟美国银行差不多,但是比起富国银行、PNC和合众银行都要低。但由于摩根大通的对公对私比重相差不多,当利率下行时,净利息收入增速受影响较大,当上行时,增速要比其他零售比重大的银行要快。

从历史发展沿革来看,摩根大通本身长于投资银行和资产管理,加上一系列的并购,补全了商行的能力,形成商行+投行的全能型金融集团巨头。2024年摩根大通的非息收入占比达到了47.9%,除了2020年,其他低利率年份都超过利息收入,在美国商行里面排名第一,比花旗银行、美国银行、富国银行、PNC、合众银行都要高。非息收入里面,资产和财富管理手续费及佣金253.31亿美元,占到了29.8%,作为全球最大的做市商,其自营交易业务收入247.87亿美金,占非息收入的29.2%。相比之下,招商银行的非息收入占比为37.40%,资产和财富管理手续及佣金收入为327亿元,占非息收入比重为26%,投资收益和公允价值变动收益共359.65亿元,占非息收入比重为28%。

招行的非息收入占比与摩根大通差距不小,非息收入的结构方面基本上差不多。方向都差不多,但如何实现又是另外一回事了。

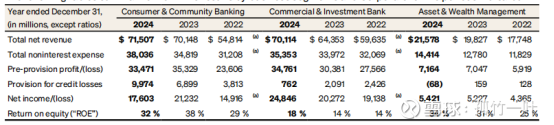

从摩根大通三块业务在低利率环境的表现来看,只有资产与财富管理收入实现持续增长,而消费金融与社区银行、商业与投资银行两块业务几乎没有太多增长。值得注意的是,消费金融与社区银行业务在2012年由于美国房地产市场快速回暖,摩根大通顺势做大住房抵押贷款业务,拉升了整体收入水平。随着房屋销售量增速平稳后便没有明显增长,一直到2016年零售的收入规模才超过2012年。也就是说,在低利率时代,房地产市场平稳,零售业务其实没有太多指望。招行也是如此,未来的优势一定是大财富管理。

由于均衡且全面,摩根大通各业务板块会出现此消彼长的业务拉动能力,但不论从ROE还是增速的表现来看,资产与财富管理表现最为稳定,在15年的时间里,显著领先于商业与投资银行部门,大部分时间都领先于零售部门。2024年摩根大通的管理客户资产为4万亿美元,超过了自身的资产,而招行的资管业务总规模达4.48万亿元,不及自身资产的一半。此外,摩根大通北美以外资产与财富管理收入占到30.8%,具有强大的全球资产管理配置能力。

三、良好的风险管理就是做大做强的基石

杰米·戴蒙提出了堡垒式的资产负债表,重视风险管理和资本充足率。摩根大通做大做强的最重要机遇是2008年金融危机。摩根大通在2006年高位卖出当年全部次级贷款,并减少风险敞口,在2008年危险爆发时,次级贷损失仅有10亿美元,当年还盈利。相比之下,花旗银行持有大量次级贷款相关资产,2008年损失高达277亿美元。摩根大通正是因为出色的风险预判,不仅安然度过了次贷危机,反而借着危机做大做强:从美联储低息借到钱,以打骨折并购了濒临破产的贝尔斯登和华盛顿互惠银行,自此超越花旗银行成为美国第一大银行,并在2023年再次并购了濒临破产的第一共和银行。

四、银行业的不良周期至少也得6年时间

部分分析师认为银行业的周期实际上是不良贷款的周期,而不是GDP的周期。从摩根大通的不良贷款率企稳来看,大致跟美国房屋销售回暖时间差不多:美国成屋销售价2008年陷入谷底,随着刺激政策加码,2011年之后便逐步回升,到了2014年底基本上走出了谷底,成屋售价中位数超过了次贷危机前水平。在这过程中,摩根大通的不良贷款率也随之逐步下降,到了2015年基本企稳。

美国房地产止跌企稳三年,缓慢回升三年,至少得六年时间,这还是在美国大剂量刺激政策之下。对于中国而言,实现房地产温和发展,初步判断至少也得6年时间。

现在中国银行业跟彼时美国银行业有不一样的地方在于,美国银行业是陷入金融危机,面临风险出清,而中国银行业面临的是有效需求不足,不良贷款率虽能够得到较好的控制,但这两年银行新生成不良贷款增速较快,高于贷款增速。参照美国银行业的不良周期,不良贷款的企稳至少也得2026年之后。

五、股东回报

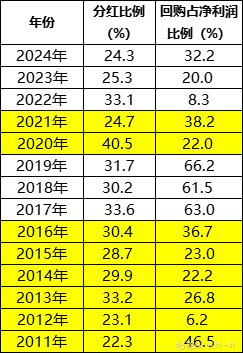

摩根大通在分红方面做得也不错,低利率年份也保持较好的分红比例。跟其他美国银行一样,摩根大通普通股的回购力度也较大,2009年之后每年都回购股票,通过回购股票来保持ROE稳定,增加每股收益。国内的银行回购没有先例,回购股票后一般只能注销,进而影响注册资本金和资本充足率,银行的意愿性不足。也就是说,倘若未来招行利润下降,为了维护ROE也只能通过加大分红率的方式实现。

摩根大通回购股票并没有注销,而是形成库存股,并将少部分库存股用于股票激励计划,每年在这方面基本要花掉价值10多亿元的股票。也是因为大量的高管持股,例如杰米·戴蒙本人就持有860万股,在股东回报方面,高管跟股东一致性更强,国内的银行以国企居多,高管持股的比例并不高。

六、股价会跟着大盘涨

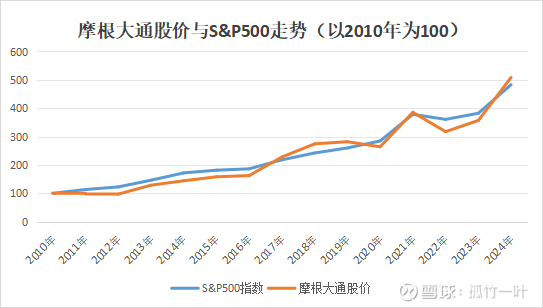

摩根大通是妥妥的价值股,且不算每年分红和大方的回购,在美股大牛市环境中跟着大盘指数同步上涨,15年间股价涨了五倍。不过从涨幅来看,在降息年份里基本上跑不赢S&P500指数,仅在加息周期的4个年份超过S&P500。从估值来看,2011-2016低利率环境下PB不到1.2,2021年、2024年随着美股大涨,估值达到了峰值1.89和1.87。

七、总结

在低利率环境下:一是优秀的银行完全可以保持两位数的ROE。由于我国银行基本上不会回购股票,未来只能提升分红率来维持ROE水平。至于戴维斯双击,估计也得三四年之后了。二是零售业务的发展其实并没有太多指望,不良贷款控制要等到房地产价格平稳增长,我国银行业最快也要到2026年之后。三是资产和财富管理是关键,把这一块业务抓住了的银行,必然会以全新的姿态走出低利率困境。四是不要指望银行股票大涨,股价能够跟得上大盘指数,每年坐等收息,岂不美哉?