海螺水泥:日本水泥需求下降后,水泥巨头过得咋样?

在《高息股严选:股票三千,只取9支!》这篇文章里面,我实际上是排除了建材行业的,因为是陷入困境的行业,不知道什么时候会出现反转。但无意中关注到了海螺水泥,关注了大佬@雪月霜 的发言,感觉水泥虽然跟房地产相关,但商业模式看起来不错,以销定产,不容易有库存,净资产要实得多,现金流也好。查了市面上的研报,不禁感叹,行业困境的时候,这两年证券公司研报都写得少了,真成了“构不理”。海螺水泥的低负债,T型布局,低成本,低估值这些显著的优点无需多言。至于其未来发展,分析来分析去无非就是房地产复苏、行业去产能执行情况、海外拓展情况。但问题是我们国家还没有经历过房地产这种完整的周期,底部反转究竟会不会发生,何时发生也不清楚。那如果不考虑行业反转,需求就是逐年持续下降了,那水泥企业会活成什么样子?可参考的对象就是日本水泥企业,因为他们经历了完整的起伏周期,能够为海螺水泥的发展提供参考。

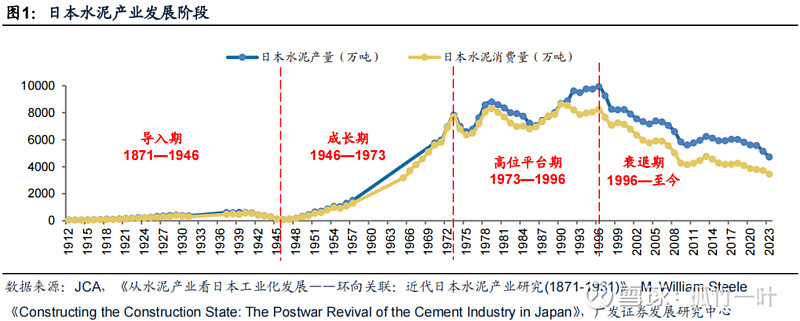

一、先前也阔过

日本水泥产量在1996年之后进入了漫长衰减期,从近1亿吨降至2010年的0.52亿吨,期间呈现出逐年下降的趋势,产量降至一半花了将近20年的时间。2011—2014年虽略有上升,但之后便又进入了缓步下降阶段,2024年降到0.49亿吨。

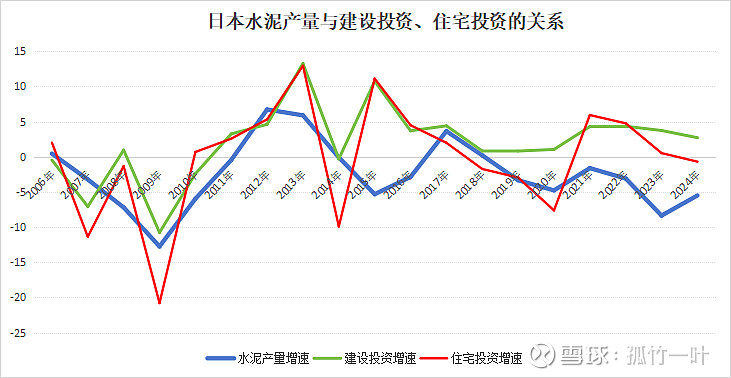

从长期来看,日本水泥的产量与建设投资(包括房屋投资、基建)关联性较大,除了2008年、2013年、2015年、2024年少数年份出现背离,其他年份基本上是同频变动。

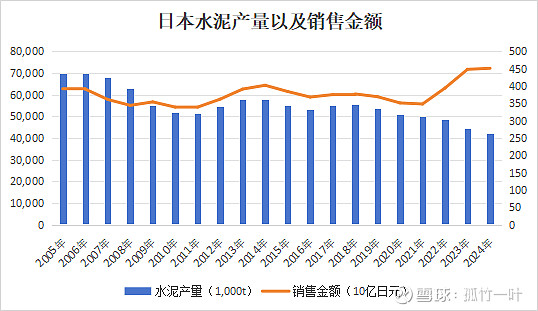

按理讲产量下降了,整体的销售收入肯定会下降,从2005—2021年的数据来看确实如此,销售金额基本上跟着产量变动,但在2021年后,销售金额和产量就出现了完全的背离,但这主要由于日本量化宽松导致通货膨胀2022—2024年三年的CPI增速分别为2.5%、3.27%、2.74%。

二、市场集中度提升后,想赔钱也难

分析水泥企业表现其实从1996开始更加合适些,因为这一阶段就是需求不断下行然后进入平稳发展的态势。但是苦于找不到数据,只能观察2012年之后,也就是水泥需求减少至一半进入平稳下行期的表现情况。选择两家主要业务为水泥的龙头企业作为样本分析对象,分别为太平洋水泥和住友大阪水泥,产能位列日本第一和第三,累计产能占到44%。第二名宇都三菱没有上市欠缺数据。

太平洋水泥公司的水泥收入占比为74.6%,石灰石矿收入占比为9.8%。太平洋水泥公司自2000年后开启海外扩张战略,经过了二十多年的发展,来自海外的销售收入已超过日本国内,2025财年海外水泥销量在12.79百万吨,而国内销量为12.35百万吨,从太平洋水泥的数据推算来看,海外的毛利率是日本的1倍。

住友大阪水泥公司的水泥、混凝土产品及服务、石灰石矿的收入占比分别为70%、10.7%、7.9%,其市场以日本国内为主。

因为有海外收入形成的新支柱,太平洋水泥在2012年至2024年期间的ROE基本上维持在9%水平,而住友大阪水泥的ROE在此期间平均水平为5.5%。

日本水泥龙头企业在需求下降环境下仍然取得盈利原因主要归结于行业集中度较高,行业反内卷做得比较好。20世纪末和21世纪初,经历了一系列兼并、重组,日本水泥行业集中度得到大幅提升,水泥厂数量从1998年的39家降到2022年30家,截至2025年4月1日,日本仅有16家水泥企业,其中太平洋水泥、宇部三菱、住友大阪水泥CR3产能占比达到69%。相比之下,中国水泥行业中排名前十的水泥企业(CR10)市场集中度为60%左右,排名前五的企业(CR5)市场集中度不到50%。中国水泥需求下降,水泥行业利润低,一些竞争力较弱的企业面临困境,可能会为中国水泥企业的兼并重组带来契机。

三、稳稳地分红幸福

两家水泥公司在2018年进行了合股,每年保持良好的分红。比较奇怪的是,多年采取固定金额分红的方式,即不管经营好坏,都固定分那么多钱。即便在2023年亏损了,也照分不误,股利支付率平均保持在30%以上,体现了公司强大的现金流能力。

四、估值表现

由于水泥企业的ROE和分红稳定,两家公司的市值整体上保持较为稳定。太平洋水泥和住友大阪水泥PB值分别为1.67和1.01,太平洋水泥ROE更高,其估值也比住友大阪水泥高。

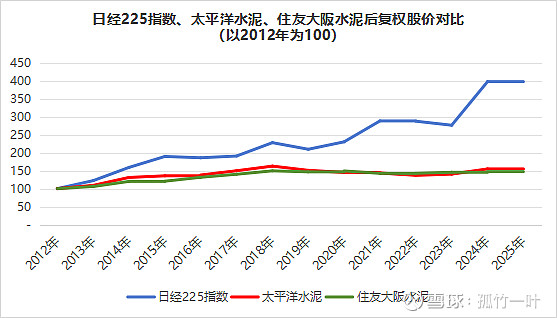

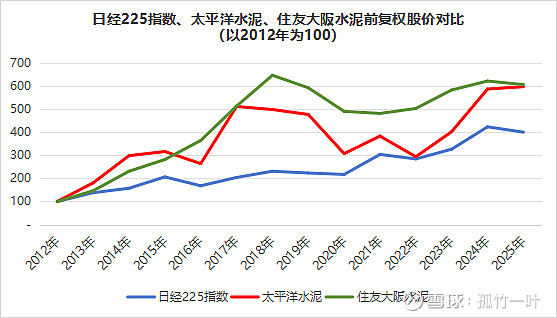

日本水泥企业的估值会受日本股市整体估值的影响。2013年初,日本股市开启了长达12年的大牛市。按照后复权计算,2012—2025年,太平洋水泥和住友大阪水泥均跑不过日经225指数。按照前复权来看,两家企业显著高于日经225指数,在水泥需求下行周期中的增长主要来自分红而非行情溢价。

五、启示

1.在提升供应端的市场集中度,去产能情况下,水泥企业日子仍然会过得不错,现金流充裕,分红无忧。

2.海外收入占比越高,ROE也越高。未来海螺的海外拓展是一个值得关注的点。

3.投资水泥企业的收益主要是收息,而且是稳稳地收息。水泥下行周期遇上牛市时,指望股价上升获取收益还不如买指数。买海螺水泥其实就是买估值修复,而非反转。

4.海螺水泥在水泥价格低点时仍然能够盈利。而根据海螺《未来三年股东分红回报规划(2025-2027年度)》,2025-2027年度,公司每年现金分红金额与股份回购金额合计不低于公司该年度实现的归属于上市公司股东净利润的50%。这一点是保证投资不亏损的底线。