思摩尔“灵魂”十问

$思摩尔国际(06969)$ $英美烟草公司(BTI)$ $亿纬锂能(SZ300014)$

谈到包括思摩尔在内的任何投资标的时,大家经常会思考一些“灵魂”问题。尝试回答这类问题正是在寻找公司“护城河”。近期,本人重新翻阅BAT于2024年10月召开的资本市场大会会议文字记录,并与朋友交流。整理了以下10个涉及雾化和HNB问题的思考,供大家参考。

一、前言

2024年10月,BAT召开了资本市场大会。站在彼时那个点,投资者们关注的是三个重点——1、BAT点名的两个战略合作伙伴(比亚迪电子和思摩尔);2、BAT准备发行高端HNB产品Glo Hilo;3、BAT准备发行高端雾化产品Vuse Ultra。

图表来源: BAT2024年资本市场大会PPT,个人整理

图表来源: BAT2024年资本市场大会PPT,个人整理

当时大多数投资者纠结的点集中在到底哪款产品是哪个合作伙伴生产的。2025年过半,Glo Hilo在塞尔维亚和日本均已发售。Vuse Ultra在加拿大已经售卖3月有余,7月份又将在英国发售。今天已不用纠结这些点,相反其他点出现了。顺着这些点,再读资本市场大会会议记录,颇有感悟。很多投资者思考的问题已由BAT管理层言简意赅的传达给大家了。

二、“灵魂”十问

1.思摩尔和BAT的关系

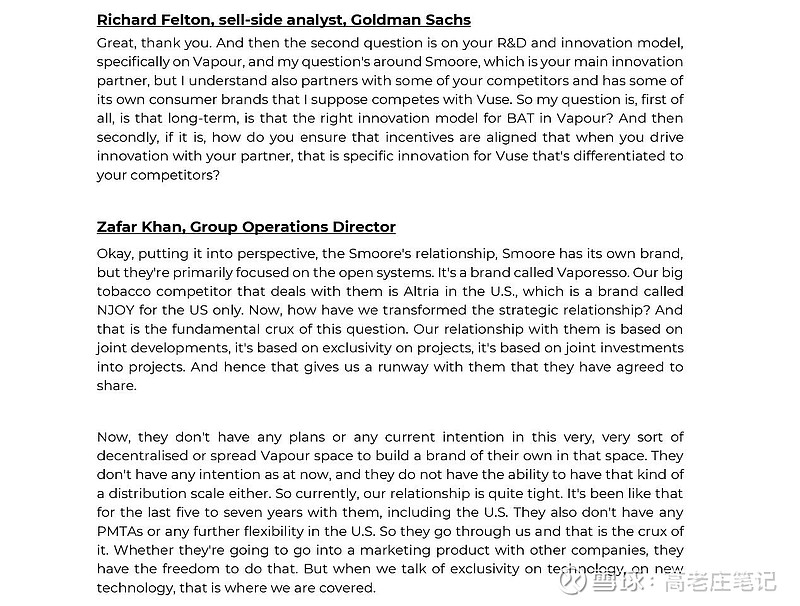

资本大会中场问答环节中,高盛的分析师向BAT提问了一个关于和思摩尔合作的问题。

图表来源: BAT2024年资本市场大会文字记录,个人整理

分析师的问题直插“灵魂”——1、作为BAT主要的研发创新合作伙伴,思摩尔和BAT其他拥有品牌的竞争者也有合作,长期看这种创新合作模式对于BAT而言是否正确?2、怎么确保思摩尔与BAT的利益是站在一方的?3、如何确保为Vuse提供的特有创新技术是和竞争者是不同的?

BAT集团运营总监从与思摩尔合作关系出发,不仅直面回答上述问题,还分析思摩尔自有品牌,进一步回答道——1、思摩尔有自有品牌,但是他们主要聚焦于开放式雾化产品(并非和BAT直接竞争)。思摩尔并无任何意图在一个如此分散的(封闭式)雾化产品上创建一个品牌。同时,思摩尔也无能力去分销这些雾化产品。2、分析师所称的竞争者,也就是奥驰亚的NJOY,这个产品只能在美国销售。3、BAT和思摩尔关系以双方共同开发产品、共同投资项目为基础,而且这些合作都是排他性的。BAT和思摩尔共享的合作模式是双方都同意的。4、基于此,BAT和思摩尔的关系是相当牢固的,思摩尔在(封闭式)雾化产品并无任何申请PMTA的计划,他们通过BAT来实现PMTA上市申请。5、思摩尔愿意通过其他品牌来进入市场销售,他们有这个自由。但是思摩尔与BAT在技术上的合作具有排他性。BAT对这种排他性是确信的。

小结:思摩尔和BAT合作关系相当牢固。思摩尔与BAT的共同开发、投资的技术、项目是排他性的。思摩尔自有开放式品牌和BAT并无直接竞争关系,其无意涉足C端封闭式雾化品牌,也无意以品牌去美申请PMTA,同时也没能力去分销产品,思摩尔通过BAT来实现自身产品的合规销售。只要不涉及排他性技术,BAT认为思摩尔和其他品牌合作是思摩尔的自由。

2.BAT的最大优势

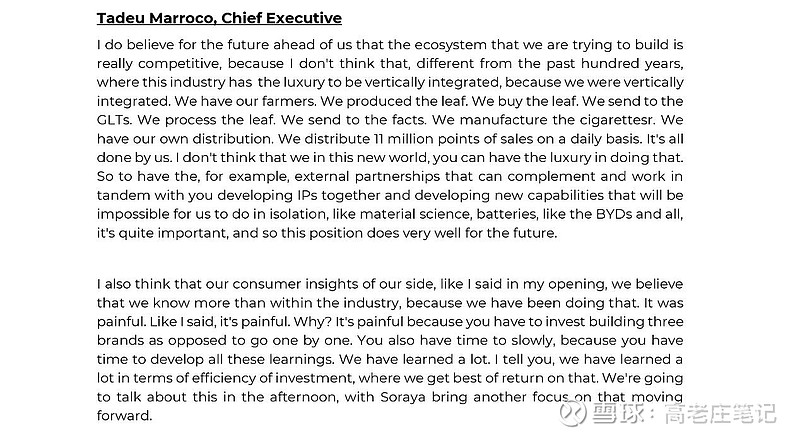

中场问答环节中,来自花旗的分析师提出的问题有点虚,但BAT 的CEO的回答则反面透露出了其最大的优势。

图表来源: BAT2024年资本市场大会文字记录,个人整理

Tadeu Marroco的回答说——1、过去百年间,BAT可以垂直整合(传统卷烟)产业链。BAT有农民生产烟叶,企业自身也外购烟叶。BAT把烟叶送到工厂加工,生产卷烟。BAT还有自己的分销渠道,我们每天都要把卷烟送到全球1100万个分销点。以上所有BAT均可独立完成。2、今天,(新型烟草)能做到(类似传统卷烟)产业链垂直整合是奢望。我们无法独立开发新型烟草产品,和外部伙伴合作弥补产业链上的不足显得相当重要。这种布局对未来是相当有利的。

小结:BAT百年来已经完成垂直整合传统烟草的产业链。新型烟草所需要的烟草、尼古丁原材料均可独立供给。除了上游原材料独立供给及加工生产的优势,BAT最大的优势在于其坐拥全球1100万个销售点(相关数据显示某烟截止近期颁发的全国烟草零售许可证为约450万张)。当然,BAT的另一大优势是敢于承认自己的缺点,愿意与外部伙伴合作弥补技术上的不足。

3.BAT到底看中思摩尔的什么

资本市场大会中题为“Accelerating R&D & Innovation Ecosystem”的演讲中讲到比亚迪和思摩尔是BAT的两大战略伙伴。BAT赞美BYD在电池、动力领域的出色表现。

图表来源: BAT2024年资本市场大会PPT,个人整理

BAT盛赞思摩尔在雾化生成技术领域全球第一。思摩尔在(雾化产品)自动化生产能力表现卓越。思摩尔不仅深耕雾化领域,还把技术延伸到了加热产品。他们在新型(加热)技术上投入了高昂的研发费用,并且形成了切实的发明专利。

小结:BAT看中思摩尔的核心有两点。第一,思摩尔的自动化生产能力。这种能力的关键在于可以自动化快速、低成本的生产具有品质一致性的天量产品。对于BAT这种全球品牌,超大规模的出货如果遇到超过容差的产品质量问题,他是无法接受的!第二,BAT承认自己研发能力不足,需要通过外部伙伴合作来弥补不足。那么只有思摩尔这种具有超强雾化、加热技术研发能力的企业,才能帮助BAT去维持在新型烟草领域的领先地位。后者代表的是0-1的进化,前者代表的是1-(十、百、千)亿的突破。BAT看中思摩尔的正是这缺一不可的研发和生产能力。

4.思摩尔开放式雾化产品在美国市场的预期

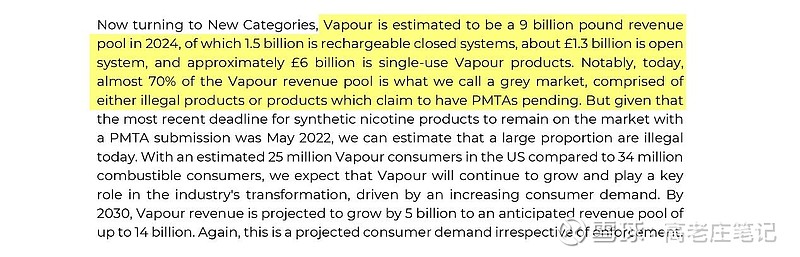

资本市场大会中题为“The U.S. Market Opportunity”的演讲中提到美国雾化市场的一系列数字。以BAT出货给渠道的出厂营收为统计口径,2024年美国封闭式换弹雾化产品市场规模约15亿英镑(约21亿美元)、开放式雾化产品市场规模约13亿英镑(约18亿美元)、封闭式一次性雾化产品市场规模约60亿英镑(约82亿美元)。有关封闭式雾化产品下文讲解,本节重点阐述开放式雾化产品在美国后期发展的预期

图表来源: BAT2024年资本市场大会PPT,个人整理

开放式雾化产品一般分为器具和烟油,参考国金证券《海外新型烟草系列深度六:HNB格局或将改变,口含烟延续高增长》一文中关于美国2024年合法开放式雾化产品市场规模数据——烟具市场规模约3.7亿美元,烟油市场规模约6.5亿美元。两者比例约1:1.75。那么BAT所称18亿美元的开放式雾化产品中器具规模约为6.5亿美元(折合RMB约46亿)。

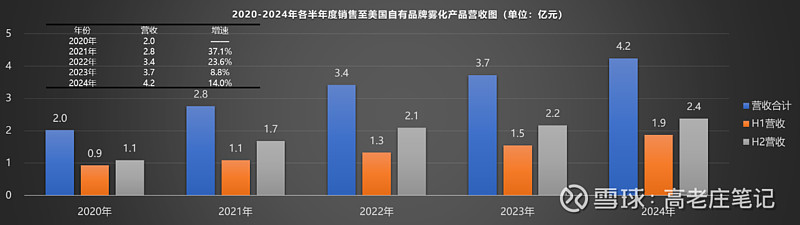

图表来源:思摩尔历年《年度报告》,个人整理

2020至2024年,思摩尔销售至美国的开放式雾化产品营收仅从2亿翻倍到4.2亿。如果与BAT公布的器具规模约46亿相比,思摩尔也就占10%的份额。不管从增速还是市场份额,思摩尔基本处于“躺平”状态。为何?

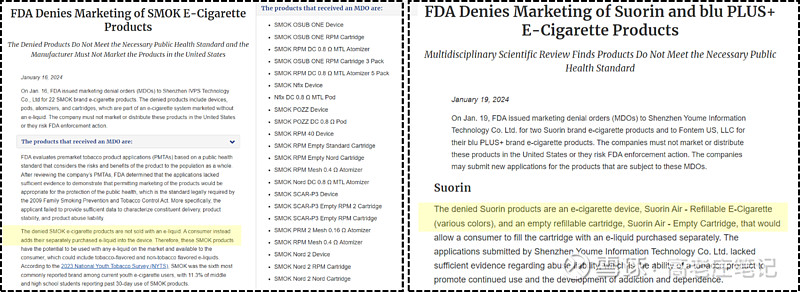

2024年1月16日,FDA首次给开放式雾化产品头部品牌SMOK发出MDO。紧接着19日,FDA继续向开放式雾化产品Suorin发出MDO。1月18日,SMOK母公司艾维普思(IVPS)向美国第五巡回上诉法院提起上诉,至今无下文。

图表来源:FDA网站(网页链接),个人整理

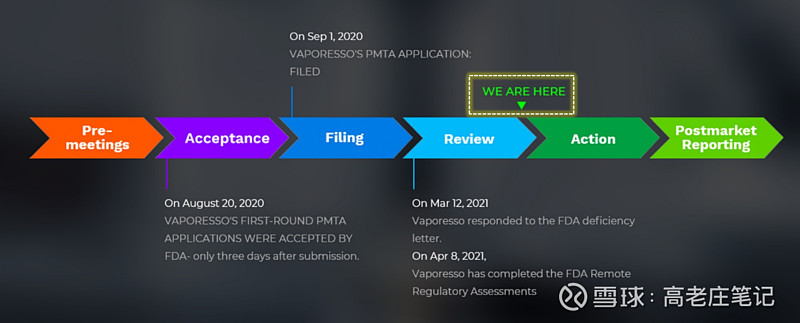

现在来看思摩尔开放式雾化产品Vaporesso的PMTA进展。2020年8月,FDA接收思摩尔提交的PMTA材料。2020年9月,FDA就进入了评估思摩尔材料充分性的Filling阶段。2021年3月,FDA进入评估材料内容的Review阶段。2021年8月,FDA完成Vaporesso的远程监管评估。至今,Vaporesso一直处在Action(发MDO或MGO)前的阶段。

图表来源:Vaporesso网站,个人整理

自身PMTA进展和SMOK的MDO或许就是Vaporesso主客观始终选择“躺平”的原因。如果Vaporesso投入大量资金营销铺货,这些原则上均未坐实合规的产品,在客观环境下被MDO的几率会大大提高。其次,主观自身已经提交PMTA,且已经进入最后审批Action前阶段,合规第一原则下,Vaporesso在美“躺平”也合情合理。

小结:这里最大的预期差就是,头部品牌SMOK已被MDO,Vaporesso还差最后一步。如果Vaporesso通过PMTA,思摩尔可以抓住46亿器具市场规模中的多少份额?拭目以待。

5.思摩尔还会给BAT雾化产品降价吗

资本市场大会中题为“Building our Brands: Vapour, Heated Products & Modern Oral”的演讲中提到了一组关于Vuse雾化产品的毛利率的数据。

图表来源: BAT2024年资本市场大会PPT,个人整理

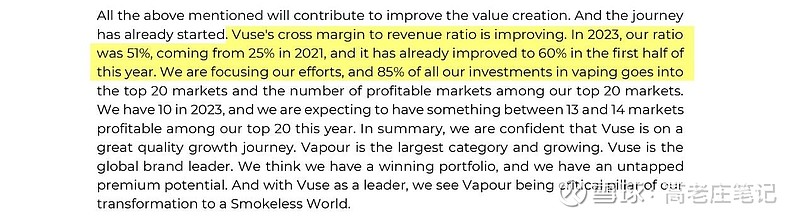

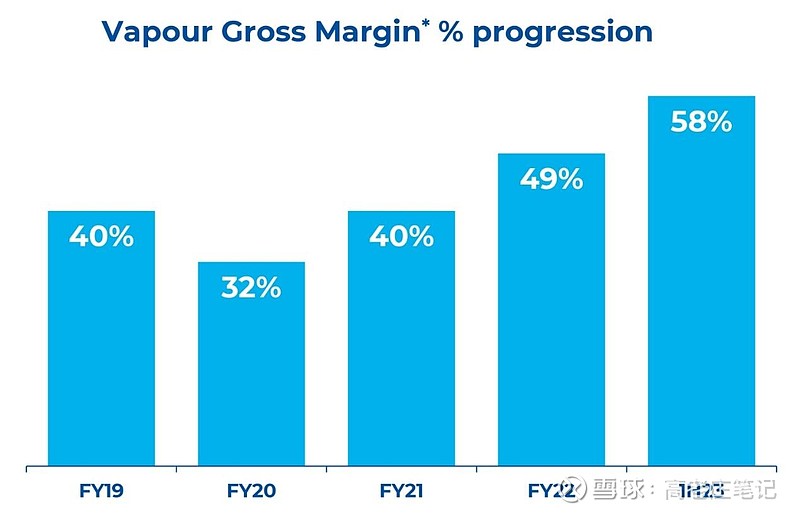

2021年,Vuse的毛利率是25%。2023年,Vuse的毛利率升至51%。2024年H1,毛利率提升到60%。

这里有个疑问?2023年H1的业绩PPT内显示,2021年,雾化业务毛利率已经提升到40%。2023年H1,雾化业务毛利率提升到58%。是因为统计口径不同造成的2021年雾化业务毛利率差别这么大么?当然并不影响结论,业绩PTT内公布的2023年H1的 毛利率是58%,资本市场大会公布的2024年H1的毛利率是60%,两者增速是合理的。

图表来源: BAT 2023年半年业绩PPT,个人整理

分析完BAT的毛利率,就可以回答思摩尔还会在雾化产品上给BAT降价么?本人认为,在现有销售规模不变下,思摩尔和BAT的毛利率均处于一个合理数值。以美国封闭式雾化产品市场为例,换弹雾化产品份额仅为一次性雾化产品的25.6%(21/82=25.6%),如果后续封闭式一次性雾化产品因禁令或者监管导致销售规模大幅减少,且BAT能够迅速填补这部分市场空缺,那么思摩尔的自动化产线能够进一步发挥规模效应作用,届时思摩尔在获得更多利润的时候才会适当降价。

6.BAT在美国雾化市场的预期

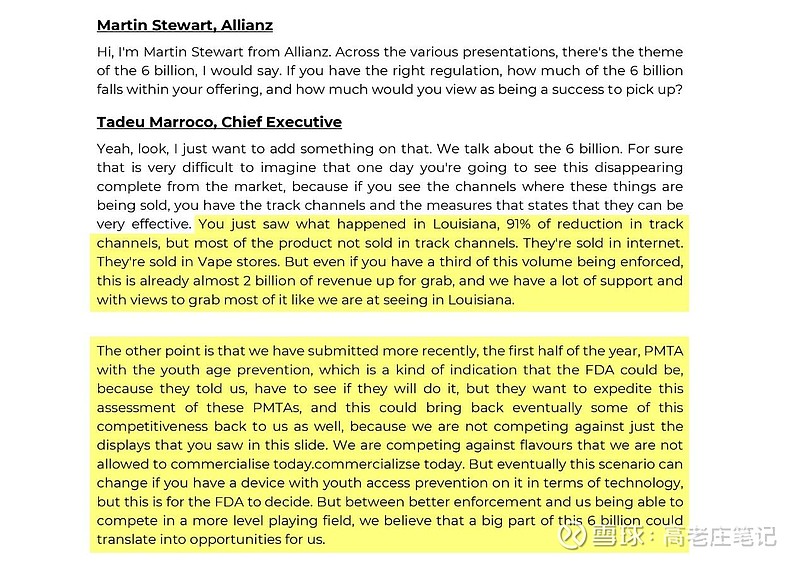

资本大会下半场问答环节中,Allianz保险公司分析师向BAT提问了一个关于如何获得60亿英镑封闭式一次性雾化产品市场的问题。

图表来源: BAT2024年资本市场大会文字记录,个人整理

分析师的问题同样直插“灵魂”——1、如果监管到位,60亿英镑的封闭式一次性雾化产品中有多少份额是BAT必得的?2、BAT又视多少份额是能够获得的?

期初,雷诺CEO的回答不痛不痒。后面BAT的CEO进行补充——1、直面现实,认为60亿英镑的一次性雾化产品完全消失是不可能的。大家可以追踪到从普通销售渠道(如便利店)出货的数据,但大多数转到互联网,雾化专卖店的销售情况是无法追踪的。2、不过正如大家在路易斯安娜州看到的情景,假如只有1/3的市场规模因监管需要被替代,因为BAT有很多手段去支持我们获取这部分市场,那么这个空出来差不多20亿英镑(约27亿美元)规模的市场机遇我们就能抓住。3、2024年上半年,BAT提交了带有年龄验证功能雾化设备的PMTA。FDA告诉BAT,他们想要加快这些PMTA的审批进度。从某种角度上看,这种带有年龄验证功能的雾化设备能够被审批通过。当然,大家必须等待看看FDA是否会去推动这件事。4、在一个不公平市场环境下,BAT不仅在与口味雾化产品竞争,还需要面对更多品牌的冲击。如果带有年龄验证功能的雾化产品通过PMTA,同时市场进一步加强监管,那么在一个更加公平的环境下,60亿英镑中的很大一块市场能够转化为BAT营收增长的机遇。

小结:2024年BAT在美销售约10亿英镑。BAT的CEO认为,随着市场监管进一步加强,BAT有很多手段去支持获得20亿英镑(60/3=20)的市场规模。第二,BAT已经提交了带有年龄验证功能的雾化产品PMTA,FDA很想加速推动。不过还得看FDA最后的行动。第三,带有年龄验证功能通过PMTA,意味着特征口味也可过审。所以BAT的CEO认为,年龄验证功能通过PMTA,且监管进一步加强,BAT可以获得60亿英镑市场规模中更大一部分。

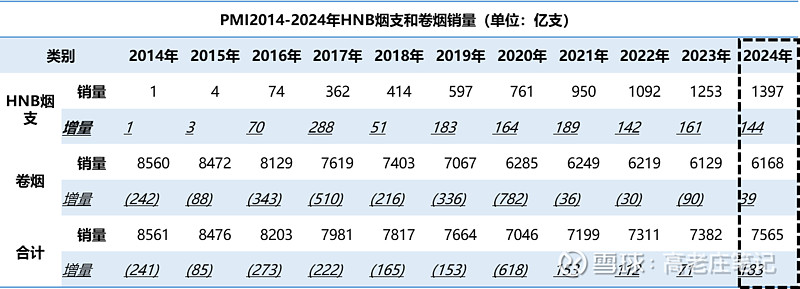

7.静态看PMI的IQOS到底转换了多少卷烟量

图表来源:PMI历年《年度报告》,个人整理

以2014年IQOS发布作为起点,2024年为终点。PMI的卷烟销量从8560亿支降到6168亿支。HNB烟支增加到1397亿支。静态看,PMI将消亡的8560-6168=2392亿支卷烟量中的58%转换成了HNB。

那么PMI剩余42%的卷烟量去哪里了?为什么没有被转换到HNB?一方面肯定是转到雾化,另一方面如下分析:

看2024年,PMI的卷烟销量10多年的渐进式消亡之路竟然停了,全年销量增加了39亿支。IQOS的HNB增速和增量上也都趋缓。2025年Q1,PMI的卷烟销量继续回升,正增长1.1%。难道PMI的IQOS真的无法进一步转换老(卷)烟民了?

通过渗透率来思考这个转换率。参考PMI2024年业绩PPT内数据,日本渗透率接近50%。这个渗透率如此之高,是因为政府的政策推动,不具有研究普遍性。这个国家的市场不存在雾化市场,往后HNB完全有可能会更加激进,完成90%以上渗透。国金证券《海外新型烟草系列深度六:HNB格局或将改变,口含烟延续高增长》一文中显示IQOS主要国家的市占率,德国约5%、韩国与俄罗斯不到10%、法国1%左右。国盛证券《新型烟草大势所趋,龙头全面发力HNB,我国企业有望受益几何?》一文中显示以销售口径统计的意大利HNB整体市占率约12%。

小结:从这些数字来看,我们是否可以认为IQOS的产品并没有那么好,导致已经无法进一步转换老(卷)烟民?或许就是口味上无法还原卷烟。

8.BAT的Glo Hilo产品定位及目标客群

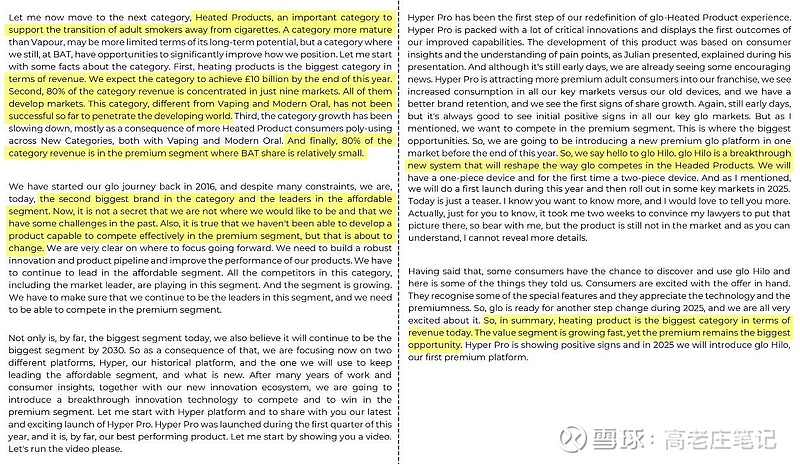

资本市场大会中题为“Building our Brands: Vapour, Heated Products & Modern Oral”的演讲中大篇幅提到了HNB产品。

图表来源: BAT2024年资本市场大会文字记录,个人整理

BAT的首席市场官提到——1、HNB产品就是为了转化老(卷)烟民的。2、2024年,(以烟草公司出货营收为统计口径)全年HNB产品市场规模为100亿英镑(约137亿美元)。3、80%的市场规模集中在9个发达国家,BAT份额相对很小。当今发展中国家的渗透率是很低的。4、BAT直接承认HNB产品在面对各种挑战时,做得不够好,没有达到预期。而且承认自己没有能力去开发一款能够在发达国家竞争的高端产品。5、BAT将要发布公司第一款突破性的HNB产品(Hilo)去重塑加热烟草市场的竞争格局。6、HNB市场是最大的烟草市场,份额还在快速增长,其中高端市场仍是最大机会。

小结:

——9个国家集中了80%的份额,而且我们知晓IQOS的全球份额占7成以上。BAT深知Hyper(PRO)技术做的不好,无法直接和IQOS同台竞技,进而导致市场份额很小。BAT如今发布了第一款真正意义上的高端产品(Hilo),卖点之一就是能够最大程度还原卷烟口味,后面Hilo的目标就是进一步转换老烟民客户。

——现阶段,BAT卷烟存量销量有5000亿支,这部分如果逐渐转换500亿支、1000亿支甚至更多,结果会如何?Hilo和IQOS现阶段根本不存在存量竞争关系。甚至我们可以想如果Hilo还原卷烟口味的卖点受到更多老烟民欢迎,很有可能Hilo抢的不是IQOS老客户,而是PMI卷烟用户。

——7成份额思考。去掉中国,卷烟时代烟草格局已被菲莫(奥驰亚&PMI)、BAT、帝国和日烟四家国际巨头瓜分。强如万宝路,国际市占率也只有25%(奥驰亚和PMI合计)。Hyper确实无法撼动IQOS,是因为技术存在代差,两者不在一个平台上。卷烟市场菲莫的万宝路、BAT的555、帝国的大卫杜夫、日烟的七星等均能销售良好,核心的原因在于制烟工艺成熟后,谁掌握的销售点位多,谁就能卖的更多。后面随着Hilo进入市场,Hilo在转换更多卷烟客群后,IQOS的市占率肯定会遵循市场规律下降。

9.Glo Hilo在美国的潜力

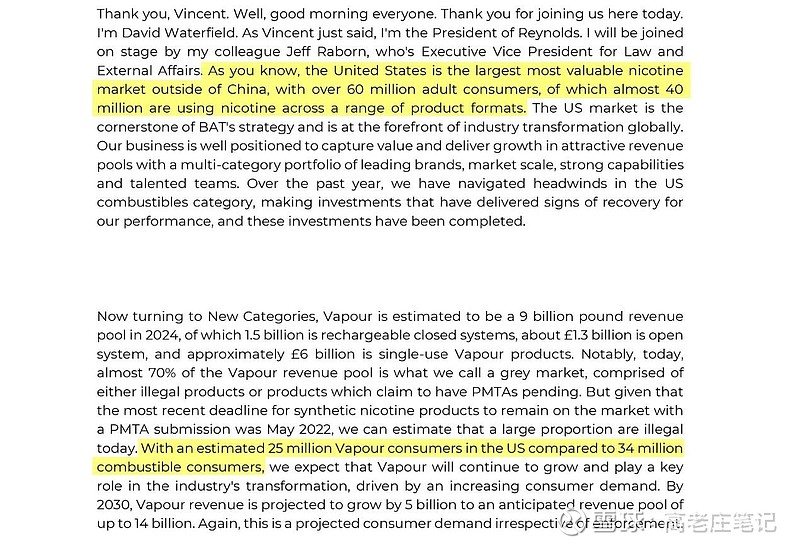

资本市场大会中题为“The U.S. Market Opportunity”的演讲中提到美国烟民规模的一些数字。

图表来源: BAT2024年资本市场大会文字记录,个人整理

雷诺CEO说道——1、除了中国以外,美国的尼古丁市场是全球最大的。有6000万成人烟民,其中差不多4000万正在使用各种形式的尼古丁产品。2、BAT预估美国雾化烟民有2500万,吸卷烟的烟民有3400万。

小结:这几个数字透露出来,美国市场6000万烟民仍有50%烟民还在抽吸卷烟,其中可能有2000多万是纯卷烟烟民。这部分就是未来IQOS和Hilo进入美国市场的重要目标人群。

10.BAT的Vuse Ultra产品的介绍

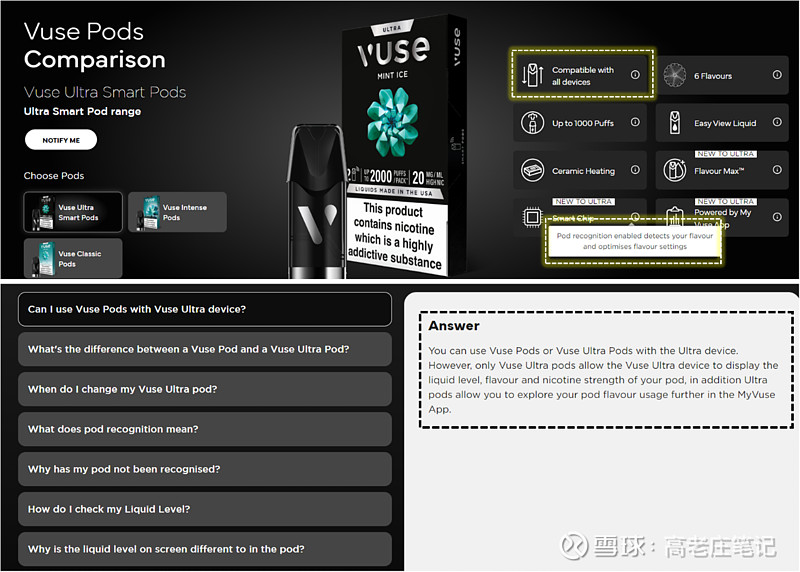

2025年7月,英国将继加拿大后成为第二个发售Vuse Ultra的国家。这个产品除了有前代产品的所有特点外,由于Vuse Ultra Pods内置芯片,可以检测个人口味喜好并通过APP优化口感。

从网站上获悉,这个陶瓷芯Vuse Ultra Pods同样适配前代所有烟杆,而Vuse Ultra烟杆也适配前代所有Pods。只是这些组合搭配无法体验口感优化的优点。

图表来源: VUSE网站,个人整理

三、结论

思摩尔因其同时具备超强研发和超大规模一致性量产能力,获得BAT的认可。

BAT最大的优势是其拥有全球1100万的销售点。

美国进一步加强监管,思摩尔开放式雾化产品和BAT带有年龄验证功能的雾化产品如都能获得MGO,美国雾化市场合规化带来的增量空间巨大。

IQOS可能已经无法进一步转换老烟民。能够最大程度还原卷烟口味的Hilo暂时还无需和IQOS竞争,仅需专注BAT自身5000亿支卷烟存量消费客群。当然,我们可以想如果Hilo还原卷烟口味的卖点受到更多老烟民欢迎,很有可能Hilo抢的不是IQOS老客户,而是PMI卷烟用户。

PS:本人并非财税专业毕业,如有计算错误之处欢迎指正。

(欢迎各位读者点赞、关注、打赏)