麦克韦尔时期回顾(上)——经营成效评估

$思摩尔国际(06969)$ $英美烟草公司(BTI)$ $

年初至今,本人撰写了多篇关于思摩尔的思考文章并分享给读者。期间,本人始终觉得缺少一份对思摩尔麦克韦尔时期的关键研究。现特此补上。

文章将回顾麦克韦尔时期的经营成效,分析其在彼时建立的“护城河”,并借此历史视角,探讨思摩尔未来在雾化及HNB业务上的发展预期。

文章略长,拆成上、下两篇。上篇评估麦克韦尔经营成效,下篇剖析麦克韦尔护城河。

一、定调十年发展

1.公司商业模式

麦克韦尔《2015年招股书》中写道:公司是一家专注于电子烟研发、生产和销售的高科技民营企业。公司通过向海外烟草公司和品牌运营商提供优质电子烟产品来获取利润。公司主要采用ODM的销售模式。

经过近十年的发展,麦克韦尔虽已更名为思摩尔国际,但其在《招股书》中确立的核心商业模式始终如一。简而言之,公司专注于为全球烟草公司及品牌运营商提供ODM代工服务,通过向这些客户销售定制化电子烟产品实现盈利。

2.境外政策风险

麦克韦尔《2015年招股书》中写道:

2014 年 4月 25 日,FDA第一次提出了有关监管电子烟行业的提案,对电子烟的销售提出了相关要求。

公司主要采用ODM/OEM 的经营模式,生产的电子烟全部销售给烟草公司和品牌商,不直接销售给终端客户,因此 FDA 的监管不直接对公司构成约束,但烟草商和品牌商为达到FDA 的要求会相应地要求公司的生产过程与产品的各项指标达到一定的标准并通过相关认证。

3.境内政策风险

麦克韦尔《2015年招股书》中写道:

公司在国内同样采用 ODM/OEM 的经营模式,因不直接向消费者销售电子烟而不产生监管及其风险,而且目前国内对电子烟行业并没有明确监管政策。然未来,随着电子烟销售规模的扩大,有关部门很有可能出台相关法律法规或行业监管政策。

国家烟草专卖局作为我国烟草行业生产经营的主管部门,十分重视包括电子烟在内的新型烟草的发展。而参考美国的监管经验,我国的电子烟行业也有可能纳入食品药品主管部门的监管领域。

4.确定发展模式

10年前,麦克韦尔已认识到一个新产业将面对的境内外政策风险。正因如此,公司坚定的选择了ODM/OEM 商业模式。同时《招股书》中还写道:这种模式只需服务好客户,做好研发以及生产的服务。

ODM/OEM商业模式有其特定的优势,比如在境内外不直接受部门监管,由烟草公司和品牌运营商直接面对相关法律风险,企业无需做大量推广活动等。但同样也其劣势,比如最直接的就是离消费者较远,通过烟草公司和品牌商反馈的信息有一定滞后性。

站在2025年的时间节点回望过去十年,投资者不难发现,在一个监管环境复杂多变、风险丛生的新兴行业中,麦克韦尔选择ODM/OEM商业模式或许正是最优的战略选择。

二、企业经营成效

1.经营效果评估

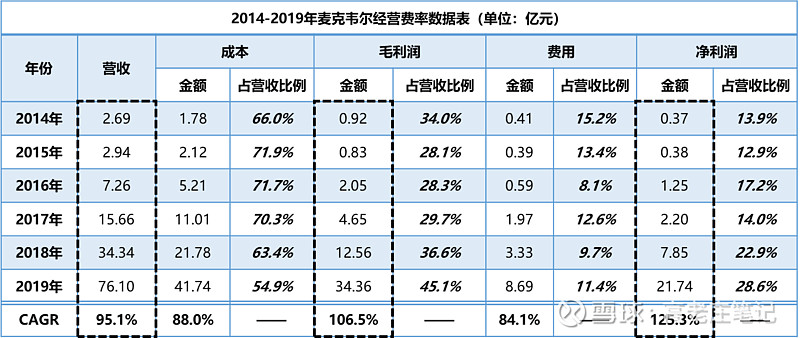

麦克韦尔选择ODM/OEM作为公司最主要的商业模式。任何企业的发展战略,最终都将在其财务报表中得到最真实的映照。选取2014年为起点,新三板退市的2019年为终点,摘取相关数据分析。思摩尔《招股书》对2019年前数据进行适当调整,为了能够尽量以麦克韦尔时期视角进行分析,2019年前的数据摘自麦克韦尔《招股书》和历年《年度报告》、2019年数据摘自思摩尔《招股书》。

图表来源: 麦克韦尔《招股书》、历年《年度报告》、思摩尔《招股书》,个人整理

先看麦克韦尔5年间的营收、毛利和净利润增长情况。2014年到2019年,营收以年化95.1%的增速从2.69亿元增长到76.1亿元,毛利以年化106.5%的增速从0.92亿元增长到34.36亿元,净利润以年化125.3%的增速从0.37亿元增长到21.74亿元。投资者可以清晰地看到,麦克韦尔通过ODM/OEM商业模式实现了惊人的业务扩张。在短短五年间,其业务规模增长了近28倍。更值得关注的是,公司的净利润增速显著快于毛利润,而毛利润增速又明显高于营收增长。这一现象背后的核心逻辑在于:随着业务规模的爆发式增长,自动化产线的规模效应得到充分释放,使得单位产品的边际成本持续下降,从而带动(毛)利润以更快的速度增长。

2014年至2019年间,麦克韦尔的成本费用结构变化清晰地展现了ODM/OEM商业模式在规模效应下的盈利优势。具体来看,2015年成本占营收比例最高到了71.9%,到2019年降到了54.9%。成本降低促进毛利率提高,5年间毛利率逐渐提高至45.1%。45%的毛利率对于制造业企业是一个什么概念?芯片制造商台积电常年均值在55%左右,新能源电池制造商宁德时代多年未超过25%。麦克韦尔《2015年招股书》中写道:企业无需做大量推广活动。这一经营策略直接反映在费用结构的持续优化上,费用占营收比例从2014年的15.2%显著下降至2019年的11.4%,也即麦克韦尔费用无需与营收增长率完全同步。

麦克韦尔通过自动化产线实现的规模效应显著提升了运营效率,推动其毛利率从2014年的34%跃升至2019年的45%。与此同时,ODM/OEM商业模式有效规避了品牌商高昂的市场推广费用,使费用率从2014年的15.2%降至2019年的11.4%。两者共同促使其净利润以更快速度增长。

2.赚钱能力评估

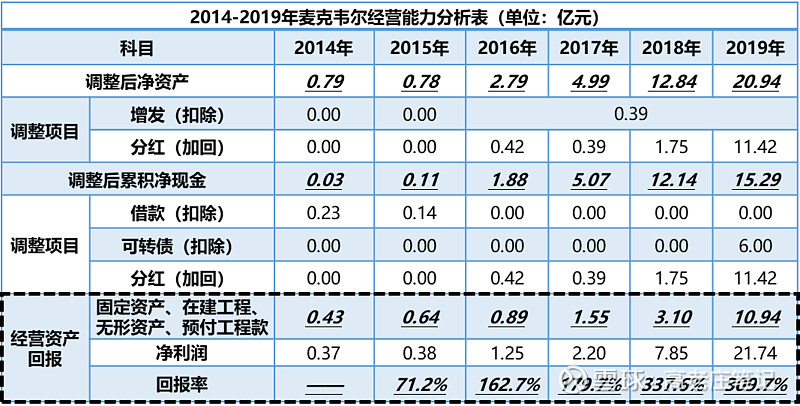

麦克韦尔在2014-2019年间实现了业务规模近28倍的惊人增长,这一现象自然引发投资者对增长质量的深度思考,是否存在过度依赖财务杠杆(如债务融资扩张产能)推动非理性增长的问题?但从经营能力分析表可以很明确的回答麦克韦尔的规模就是超强的“自我造血”赚钱能力推动的——自身的某些优势(下文分析)让烟草公司和品牌运营商将大量业务交给公司,公司赚得大量现金后继续推动产能扩张、产品研发。一个飞速转动的赚钱飞轮形成。

图表来源: 麦克韦尔《招股书》、历年《年度报告》、思摩尔《招股书》,个人整理

2014年至2019年,麦克韦尔共有三笔融资。2016年按照11.8元/股的价格增发了330万股,获得增资款0.39亿元。2014年和2015年,公司账上分别留存有向陈志平的借款0.23亿和0.14亿。2019年,麦克韦尔从新三板撤下后以红筹股方式在港上市前发了总价值约6亿人民币的外汇可转股债,2020年前以债的名义存在资产负债表。除增发融资行为增加了净资产,后两笔融资行为不影响净资产。2014年至2019年,公司分别派息0.42亿元、0.39亿元、1.75亿元和11.42亿元。扣除增发款,加回分红款后还原净资产实际数值,期间麦克韦尔调整后的净资产从0.79亿元增加到20.94亿元,5年间净资产增值20亿元。

下面评估净资产增值20亿中的现金含金量。扣除借款,扣除可转股债,加回分红款,2014年至2019年公司调整后累计净现金从0.03亿元增加到15.29亿元,5年间净现金增值超过15亿元。占净资产增值20亿的75%。盈利含金量十足,赚得了大量真钞。

最后评估经营资产回报情况,统计2014年至2019年历年固定资产、在建工程、无形资产(含研发)、预付工程款等金额后加总,分别为0.43亿元、0.64亿元、0.89亿元、1.55亿元、3.10亿元和10.94亿元。以经营资产年初、年末均值作为分母,历年净利润为分子,求得2015年至2019年经营资产回报率分别为71.2%、162.7%、179.7%、337.6%和309.7%。只能说资产回报率太优秀。

3.收款能力评估

上文讲到,麦克韦尔2014年至2019年间,调整后的净资产增值20亿元,其中15亿是期间增值的现金。调整后的报表数字呈现给投资者的就是收款能力极佳。麦克韦尔《2017年度报告》中的一句话也应证了这个事实,摘抄如下:

图表来源: 麦克韦尔《2017年度报告招股书》,个人整理

麦克韦尔和大烟草客户按月为周期结算销售金额,和其他品牌商甚至按照“一手交钱,一手交货”的方式进行结算。麦克韦尔到底有何“护城河”,能够让一个代工厂如此强势?

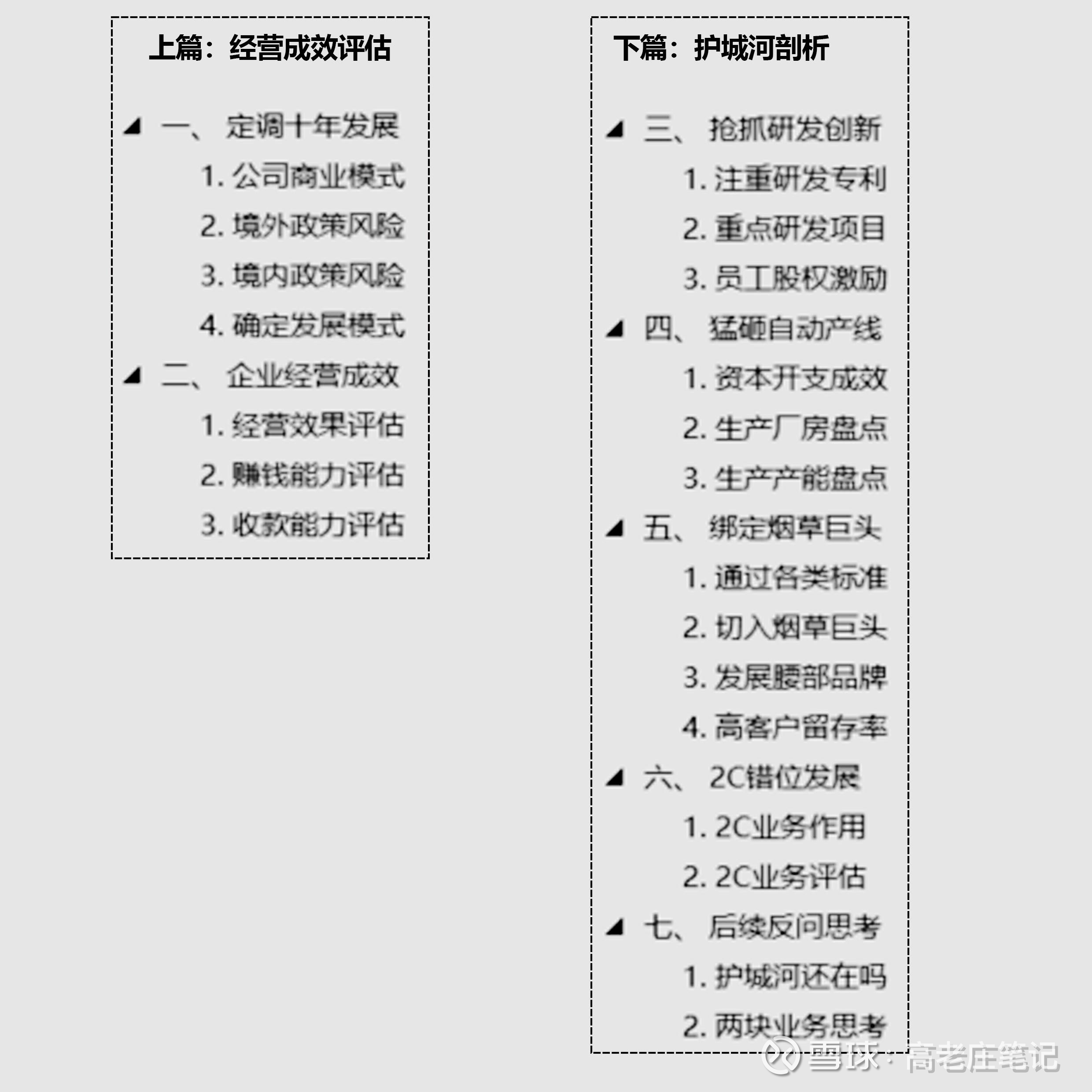

分析见下篇文章《思摩尔的麦克韦尔时期回顾(下)—护城河剖析》。内容提纲如图。

图表来源:个人整理

PS:本人并非财税专业毕业,如有计算错误之处欢迎指正。

(欢迎各位读者点赞、关注、打赏)