麦克韦尔时期回顾(下)—护城河剖析

$思摩尔国际(06969)$ $奥驰亚(MO)$ $英美烟草公司(BTI)$

书接上回麦克韦尔时期回顾(上)—经营成效评估。 现分享下篇。

投资者在阅读本文时,可以时不时反问以下三个问题:

——麦克韦尔/思摩尔还重视研发吗?

——麦克韦尔/思摩尔的自动化产线还有吗?

——麦克韦尔/思摩尔的大客户还在吗?

最后,投资者可再问自己一个问题——凭借已建立的护城河,思摩尔能否在HNB时代复制其在陶瓷雾化芯时期的成功,发展出多个核心大客户?

一、抢抓研发创新

1.注重研发专利

麦克韦尔《2015年招股书》中写道:电子烟是一个综合性很强的科技产品,其涉及到材料学、电子技术、空气动力学、流体力学、电热学等诸多学科。

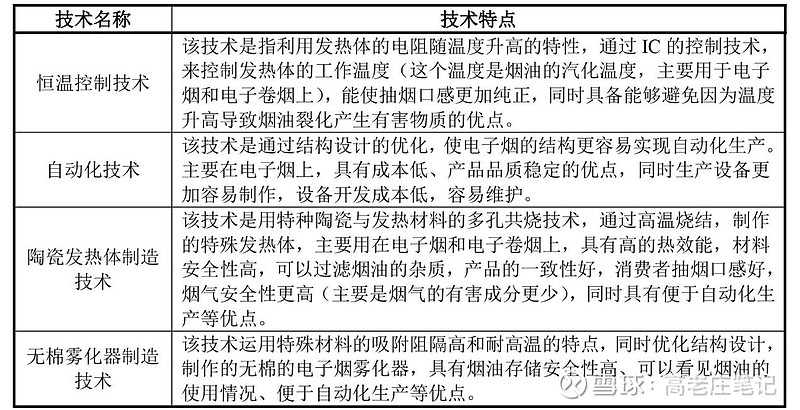

图表来源: 麦克韦尔《招股书》,个人整理

公司在雾化产业中拥有的四大类核心技术,分别是恒温控制技术、自动化技术、陶瓷发热体制造技术和无棉雾化器制造技术。公司一切研发都围绕这四大类技术展开。

《2015年度报告》内提到公司研发聚焦于新的发热体技术、温控技术。

《2016年度报告》内提到公司研发聚焦于陶瓷发热体技术、温控技术,并均进入开发阶段。

《2017年度报告》内提到公司研发围绕两方面展开——1、依据客户要求,研究发热体、电子、结构创新技术,开发出让客户满意的新产品;2、研究发热体基础技术,研究新材料,开发新产品。

《2018年度报告》内提到公司研发持续两方面展开——1、为维持核心技术优势,继续在发热体、温控技术、开放式雾化器等方面投入;2、依据客户要求创新产品,实现产品在市场上差异化发展。

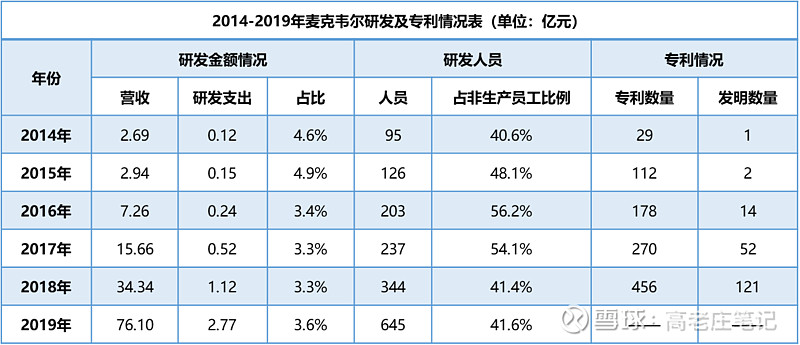

2014年至2019年,麦克韦尔的研发支出从0.12亿元增加到2.77亿元,早期因为营收规模较小,研发支出占营收比例维持在4.5%以上。2016年后,营收进入连年翻倍阶段,研发支出金额逐年上升,占比维持稳定在3.5%左右。研发连年发力,研发人员从2014年的95人增加至2019年的645人,发明专利从2014年的1项增加到2018年的121项,其余专利数量从29项增加到456项。

图表来源: 麦克韦尔《招股书》、历年《年度报告》、思摩尔《招股书》,个人整理

麦克韦尔在《招股书》中认为公司凭借强大的自主研发创新能力与先进的自动化生产工艺,在行业内形成了显著竞争优势,并赢得了欧美知名烟草商与电子烟品牌运营商的认可。这一独特性确保了其在短期内难以被竞争对手所替代。

2.重点研发项目

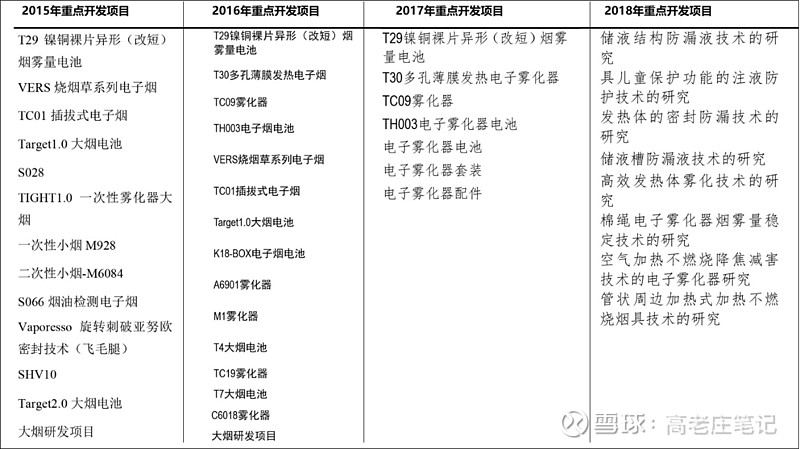

麦克韦尔早期会把一部分研发费用资本化进“开发支出”科目。开发支出科目会罗列一些重点开发项目。2018年前公布的重点项目集中在陶瓷雾化芯、雾化器、电池和大烟等技术。2018年后,雾化技术注重提质,强调烟油密封防漏、发热体更高效雾化等技术,并且第一次将涉及HNB的发热技术研究明确列入“开发支出”科目。

图表来源: 麦克韦尔历年《年度报告》,个人整理

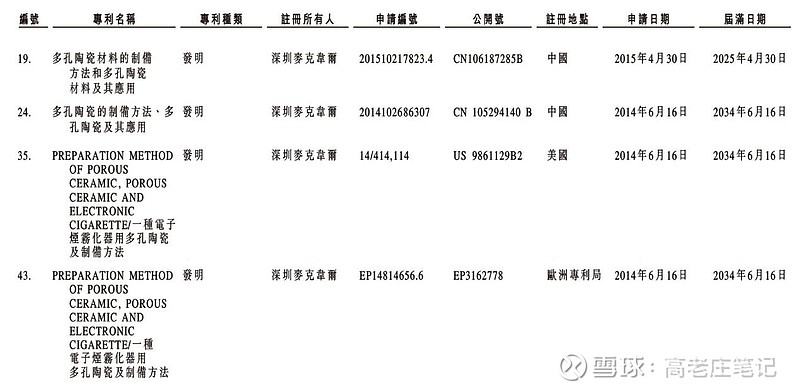

在第一代陶瓷雾化芯问世前,麦克韦尔已于2014年、2015年在中国、美国和欧洲申请了陶瓷雾化芯技术相关专利。公司《2016年度报告》中显示一项名为“T30多孔薄膜发热电子烟”的项目进入试产阶段,其标志着陶瓷雾化芯从专利到生产的质变。

图表来源: 思摩尔《招股书》,个人整理

图表来源: 麦克韦尔《2016年度报告》,个人整理

2016年下半年,麦克韦尔推出第二代陶瓷雾化芯。公司曾试图将这一创新技术推荐给奥驰亚旗下电子烟品牌NU MARK LLC应用,保守的奥驰亚CEO选择观望。2017年7月,BAT完成收购雷诺烟草,雷诺旗下VUSE雾化品牌归于BAT。彼时美国雾化市场,VUSE被新势力JUUL打的无法喘息,市场份额从40%掉到10%。JUUL的雾化市场份额从2015年的0%直接冲到2018年底的峰值75%。2017年,VUSE选择尝试麦克韦尔陶瓷雾化芯,于2018年推出VUSE Alto ePod产品,后面故事为人所知,在大量非法一次性雾化产品出现前,VUSE的市场份额一路上升到近50%,期间JUUL的市场份额下滑至25%。

图表来源:网页链接

2018年,公司老客户NJOY眼看陶瓷雾化芯威力如此之大,也选择与公司进一步合作。NJOY于2019年推出搭载陶瓷雾化芯的NJOY ACE系列。NJOY后于2023年3月被奥驰亚以27.5亿美元收购。2024年6月,NJOY ACE成为第一款通过PMTA的薄荷醇口味陶瓷雾化芯产品。

图表来源:奥驰亚《2024半年业绩PPT》、Feelm官网,个人整理

讲到重要研发项目时,不得不提日烟。《2015年招股书》披露的"无棉雾化器制造技术"成为关键突破。公司通过该项技术与雾化品牌Logic建立合作关系。Logic后于2015年被日烟全资收购。《2018年度报告》进一步披露了两项HNB发热技术的研发成果。这些技术积累在2019年实现商业化落地——日烟推出第一款真正意义上HNB产品Ploom S。

2016年推出第一代陶瓷雾化芯时,麦克韦尔还同期发布了特殊雾化陶瓷芯。早于VUSE在2018年推出采用陶瓷雾化芯的VUSE Alto ePod产品前,麦克韦尔已于2017年与特殊雾化品牌Jupiter建立合作,该项业务的营收在当年占比达7.8%,超过了出货给NJOY的金额。

图表来源:CCELL官网,个人整理

3.员工股权激励

2018年6月,麦克韦尔发布了一项股权激励计划草案。草案中提到:

——激励目的:为优秀人才提供一个激励平台,有效将股东、公司、管理层和员工利益结合在一起。充分调动员工积极性、创造性。

——激励对象:公司管理人员、公司骨干员工、有突出贡献的员工。

——授予股数及价格:不超过144.52万股,每股行权价30元(2018年6月股价超过100元)。

2018年9月28日,麦克韦尔发布一则终止股权激励计划的公告。公告中仅以“协商一致,决定终止”的说辞告知投资者。2018年11月30日,麦克韦尔发布一则申请停牌的公告。2018年12月26日,公司发布拟在新三板退市的公告。

站在今天这个时间点,投资者都知道麦克韦尔于2019年从新三板退市后,于2020年以思摩尔国际的身份在港上市。为留住更多人才,公司又设计了多项股权激励计划。

二、猛砸自动产线

1.资本开支成效

麦克韦尔《2017年度报告》中确立了公司的经营战略——市场领先、技术支撑、规模效应。市场领先地位的维系主要依托研发创新与生产体系的双轮驱动。上文详述公司在研发创新驱动下,成功与日本烟草、英美烟草等国际巨头建立战略合作。而要将技术优势转化为持续的商业价值,则需依赖高标准生产体系的支撑。

麦克韦尔《2015年招股书》中写道:电子烟行业属于劳动密集型产业,大量生产制造通过人工来完成。生产制造商数量从 2007年的不到5家发展到现在的几百家。绝大多数都是中小规模的公司,有的甚至是几个人的“家庭作坊”。较低的进入门槛会导致新进入者越来越多。

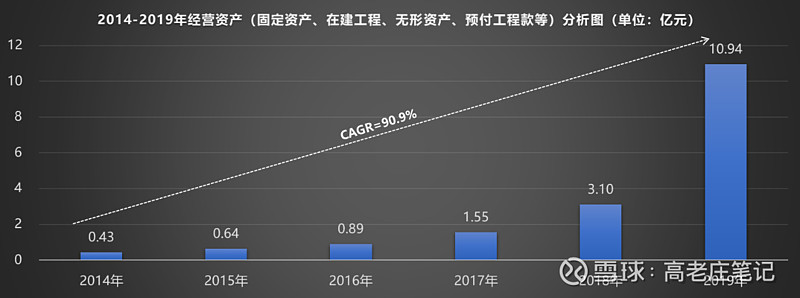

麦克韦尔面对中小规模企业涌入市场的竞争压力,通过产线自动化战略实现了从劳动密集型代工厂向科技企业的转型2014年至2019年,公司经营资产从0.43亿增加到10.94亿元。

图表来源:麦克韦尔《招股书》、历年《年度报告》、思摩尔《招股书》,个人整理

从历年《年度报告》披露的重点在建工程来看,自动化生产线是绝对的重点。规模化的自动产线能够为大客户提供满足质量标准和安全供应一致性的产品,也是后期进一步扩张规模的关键。

图表来源:麦克韦尔历年《年度报告》,个人整理

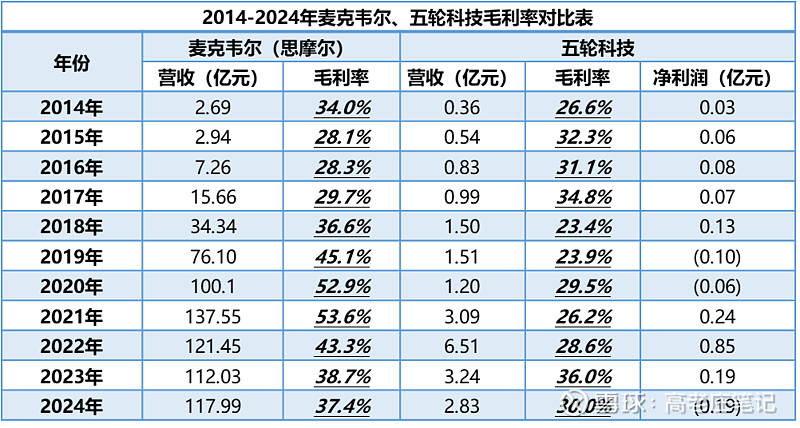

通过对比麦克韦尔和五轮科技营收和毛利率(麦克韦尔2020年后在港上市,国际会计准则中税金及附加属于成本,如统一按照大陆会计准则调整后,毛利率会高一点)可以切实体会到自动化产线的意义。

图表来源:麦克韦尔、思摩尔、五轮科技历年《年度报告》,个人整理

2014年,五轮科技营收0.36亿元,毛利率约26.6%。到2018年,五轮科技营收涨了3倍多到1.5亿元,毛利率竟然降低到23.4%。到2021年,五轮科技营收较2018年翻倍至3.09亿元,毛利率26.2%,依然比2014年的26.6%低。2022年一次性雾化产品爆发,当年取得6.51亿元营收,但是毛利率依然小于29%。再看五轮科技的净利润,即便营收规模扩大,依然时有亏损。核心原因在于其营收增长高度依赖人力的堆砌,而人力生产效率却相对固定。这正是麦克韦尔将电子烟产业定义为典型“劳动密集型产业”的鲜明写照。

再看同期麦克韦尔,营收扩大下的规模效应释放堪称教科书级案例。2014年,营收2.69亿元,毛利率约34%。至2019年,其营收已经增长到76亿元,毛利率上升到45.1%。到思摩尔时期后,营收规模继续扩大,规模效应下的毛利率更是冲到53.6%。

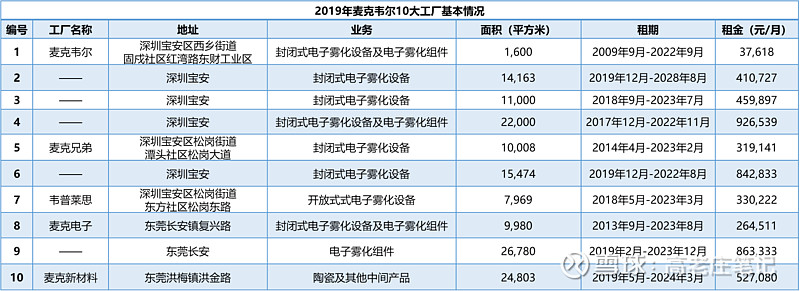

2.生产厂房盘点

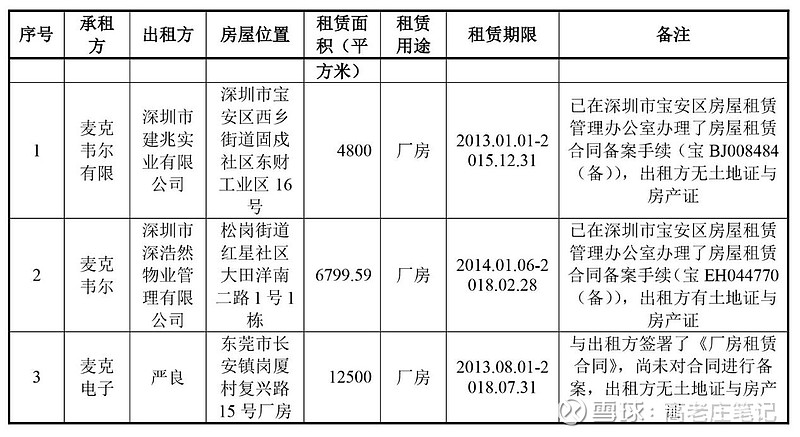

麦克韦尔《2015年招股书》中披露公司有三处工厂,两处位于深圳宝安、一处位于东莞长安镇。三处厂房生产总面积约2.4万平方米。

图表来源:麦克韦尔《招股书》,个人整理

2020年,思摩尔《招股书》中显示于2019年公司已有10个厂房。工厂生产总面积超14万平方米。4年内,公司生产面积增加近12万平方米(约4.83倍)。当时,思摩尔在港申请上市募集资金后拟在江门和深圳各投资一处完整的生产基地。公司原预计于2022年将1、2、6号工厂搬入基地,于2023年将3、5、7、8、9号工厂搬入基地,于2024年将10号工厂搬入基地。事与愿违,后续后续发展遇到了如第一章中描述的境内外政策风险,产能布局未能按照思摩尔《招股书》中描绘的推进。

图表来源:思摩尔《招股书》,个人整理

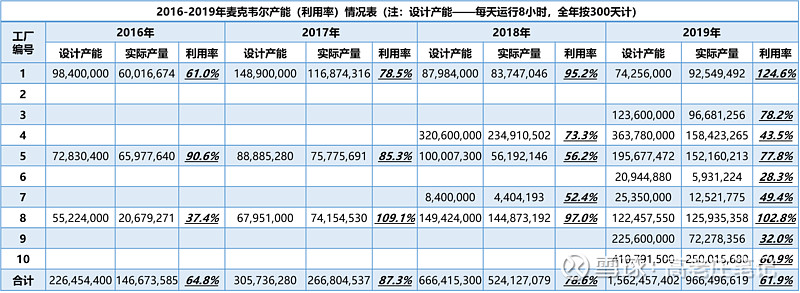

3.生产产能盘点

麦克韦尔的工厂从3个增加到10个,生产面积从2.4万平方米增加到14万平米。根据思摩尔《招股书》披露的产能情况,在2016年至2019年期间,设计产能从2.26亿个单元增加到15.62亿个单元,实际产量从1.47亿个单元增加到9.66亿个单元。产能利用率先增后降,到2019年因整体产能扩产,产能利用率降低到61.9%。

图表来源:思摩尔《招股书》,个人整理

2019年麦克韦尔取得76亿元营收,2021年取得历史新高的137亿元营收。2019年麦克韦尔2号厂房还未投产情况下,产能利用率为61.9%,线性推测(0.619/76*137=1.11),剩余的40%产能正好为后期发展预留生产力。

再来体会一下麦克韦尔在《招股书》中关于公司“护城河”的描述——公司凭借强大的自主研发创新能力与先进的自动化生产工艺,在行业内形成了显著竞争优势,并赢得了欧美知名烟草商与电子烟品牌运营商的认可。这一独特性确保了其在短期内难以被竞争对手所替代。

三、绑定烟草巨头

1.通过各类标准

麦克韦尔《招股书》、《年度报告》中披露公司相继通过各类ISO、GMP、 WCA、GSV、CE、FDA、RoHs、TUV认证和标准,率先建设通过国际权威机构审核的无尘车间来生产雾化产品。各类标准均依据客户要求申请,且均达到客户要求。

图表来源:麦克韦尔《招股书》,个人整理

2.切入烟草巨头

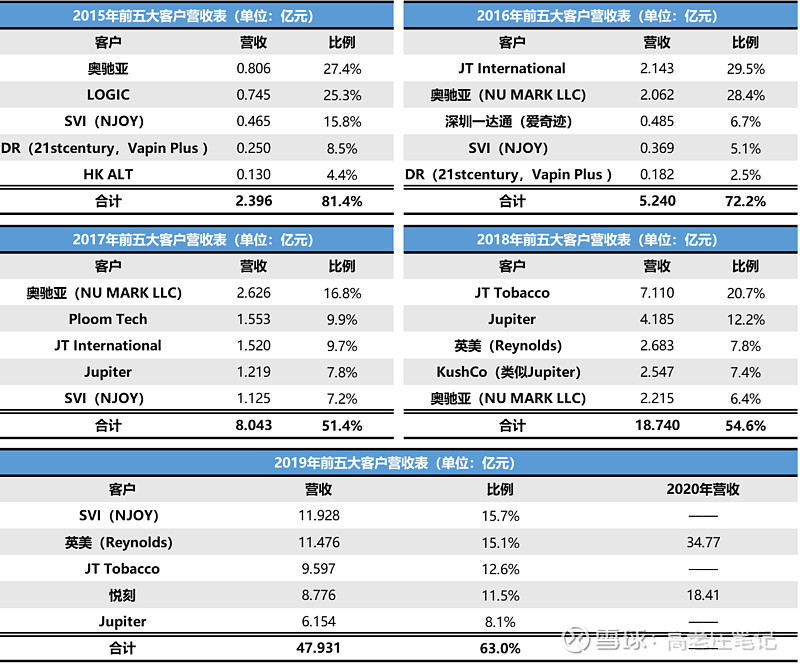

整理麦克韦尔历年《年度报告》和思摩尔《招股书》披露的公司前五大客户的营收数据。如下表:

图表来源:麦克韦尔历年《年度报告》、思摩尔《招股书》,个人整理

表中呈现如下信息:

——悲催的奥驰亚:奥驰亚一直都是麦克韦尔稳定客户,突然在2019年从五大客户列表消失。并非其营收规模太小入不了前五,而是奥驰亚在2018年收购JUUL35%股份的代价是关闭内部所有雾化品牌。至此,奥驰亚与麦克韦尔中断直接业务往来。

——无奈的日本烟草:日烟长期以来一直是麦克韦尔的大客户。2015年,日烟收购LOGIC。将LOGIC和Ploom营收合并统计,5年间为麦克韦尔营收分别贡献了0.745亿元、2.143亿元、3.073亿元、7.11亿元和9.597亿元.。可惜,日本在2010年就开始明确禁止雾化产品,收购的LOGIC在后续发展中一方面也无法进入日本本土市场,另外一方面也未和麦克韦尔进一步合作陶瓷雾化芯产品。 有关HNB产品,2019年前麦克韦尔就与日烟合作研发“管状周边加热式加热不燃烧烟具技术的研究”,2019年日烟发布第一款真正意义HNB产品PloomS。站在2019年,PloomS和Glo Pro、IQOS3.0之间技术并不存在代际差别。2021年PMI发布新一代产品IQOS ILUMA,Ploom技术推进缓慢,差距从此拉开。日本烟草后来似乎从麦克韦尔/思摩尔客户名单中“消失”了。

——摘桃子的英美烟草:2016年,麦克韦尔发布第一代陶瓷雾化芯。2017年,公司曾试图将这一创新技术推荐给奥驰亚旗下电子烟品牌NU MARK LLC应用,保守的奥驰亚CEO选择观望。2017年7月,BAT完成对雷诺烟草的收购,当时雷诺烟草旗下的VUSE被JUUL打的喘不过气来,就本着尝试的态度试试。2018年,麦克韦尔给BAT的出货量也只有2.68亿元。2019年,双方交易规模才开始放量到11.476亿元。2020年,麦克韦尔出货给VUSE的营收激增至34.77亿元。

3.发展腰部品牌

接下来讲解NJOY。2015年至2017年,NJOY虽然一直在麦克韦尔五大客户名单中,但订货规模一直不大。思摩尔《招股书》中披露2018年NJOY的订货规模是1.42亿元,金额已经跌出前五大客户名单。2018年,NJOY眼见VUSE因陶瓷雾化芯的再次崛起,决定也开始尝试与麦克韦尔进一步合作。2019年,NJOY快速跟进,麦克韦尔出货给NJOY的营收(11.93亿元)甚至超过了反应略慢的BAT(11.48亿元)。往后关于NJOY的故事也为大家所知,受限于在美销售渠道和合规销售,在美市占率一路下滑至5%不到。2022年4月,NJOY ACE烟草口味通过FDA批准,成为首款过审的封闭式陶瓷雾化芯产品。2024年6月,NJOY ACE成为第一款通过PMTA的薄荷醇口味陶瓷雾化芯产品。2023年3月,NJOY被奥驰亚以27.5亿美元收购。奥驰亚兜兜转转5年,最终还是通过NJOY重归麦克韦尔客户名单。然而两者的合作刚重启便遭遇挑战。2025年4月,归于奥驰亚的NJOY ACE系列产品因JUUL的起诉在美禁售。面对危机,奥驰亚迅速启动应对NJOY ACE系列禁售的策略——1、完善设计后解决专利问题;2、推出更多满足消费者的新型雾化产品。奥驰亚这两个应对措施或许将成为和麦克韦尔再次直接业务往来合作的起点。

图表来源:奥驰亚《2025年H2业绩报告PPT》,个人整理

2017年开始,麦克韦尔5大客户名单中出现了一家名为Jupiter的客户,其订单快速放量,从1.125亿元增长到6.154亿元。熟悉CCELL产品的投资者知道Jupiter是思摩尔在美特殊雾化产品最大的经销商。结合麦克韦尔于2016年发布陶瓷雾化芯和2018年VUSE发布陶瓷雾化芯换弹产品两件事来看。特殊雾化产品可能才是真正意义上使用陶瓷雾化芯的第一款产品。

最后聊一下悦刻。2018年3月,悦刻发布第一代产品。当年,悦刻还未进入麦克韦尔5大客户名单。思摩尔《招股书》中披露的2018年陶瓷加热技术出货规模总计4.15亿元,扣除出货给VUSE的2.68亿元,差额1.47亿元应该就是悦刻从麦克韦尔的订货金额。2019年,悦刻爆发式增长,当年订单量接近9亿元。

4.高客户留存率

回顾2015年至2019年麦克韦尔的历年5大客户,投资者可以看到,英美烟草、日本烟草、奥驰亚(NJOY)、悦刻、Jupiter这些新型烟草行业中领头者依然是思摩尔留存至今重要的客户。

麦克韦尔的研发和生产优势,确实赢得了欧美知名烟草商与电子烟品牌运营商的认可。这些优势切实保障了思摩尔难以被竞争对手所替代。

四、2C错位发展

1.2C业务作用

《2015年度报告》谈道:为了应对电子烟市场增长率波动较大的风险,公司一方面坚定聚焦大客户ODM业务,另一方面又以自有品牌进入大客户没有覆盖的大烟市场。两个业务共用基础技术平台,互相补充。

《2016年度报告》补充道:公司逐渐形成ODM+APV自有品牌的双引擎驱动模式,在 ODM 订单波动时,可以自主调整自有品牌APV 的订单量,起到削峰填谷的作用。

《2017年度报告》和《2018年度报告》均补充道:公司产品属于消费类电子产品,存在消费趋势不稳定、终端客户稳定、技术及产品更新迅速等特点。上述问题都将对公司业绩造成不利影响。公司通过增加产品线扩大客户覆盖面,增强抵御市场波动风险的能力。

假如站在当时,投资者是否也会问道,自有品牌开放式雾化产品是否会与大烟草客户封闭式产品在市场上争夺客户?

《思摩尔“灵魂”十问》一文中第一问“思摩尔和BAT的关系”正好借BAT管理层回答了。

2.2C业务评估

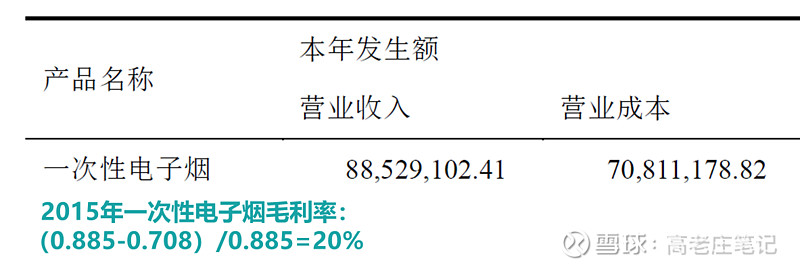

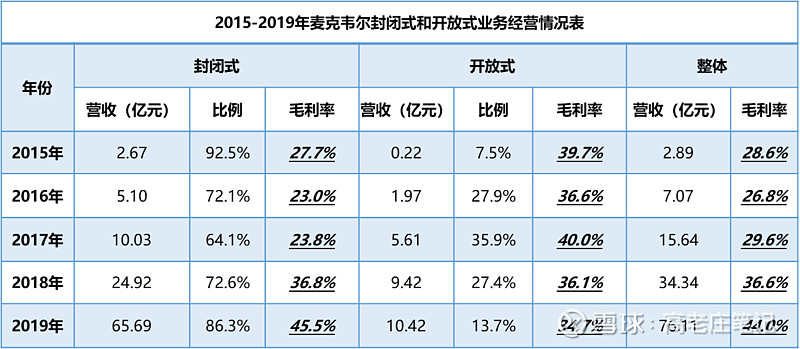

以2018年为分界点,在此之前,陶瓷雾化芯产品尚未实现规模化量产,封闭式雾化产品毛利率基本维持在25%左右的较低水平(其中一次性产品约为20%)。与此同时,开放式雾化产品则在经历迅速的市场放量阶段,其毛利率始终能够维持在40%左右的较高水平,约为同期封闭式雾化产品毛利率的1.5倍。在这一时期,开放式雾化产品确实有效弥补了封闭式雾化产品盈利能力不足的短板。

图表来源:麦克韦尔《2015年度报告》,个人整理

图表来源:麦克韦尔历年《年度报告》、思摩尔《招股书》,个人整理

2018年开始,陶瓷雾化芯产品量产,麦克韦尔的封闭式产品营收爆量,自动化产线推动毛利率迅猛提高到45.5%。后续关于思摩尔自有品牌的发展情况可以参考《思摩尔2024年报分析——雾化业务分析及猜想》一文。

五、后续反问思考

1.护城河还在吗

麦克韦尔认为公司凭借强大的自主研发创新能力与先进的自动化生产工艺,在行业内形成了显著竞争优势,并赢得了欧美知名烟草商与电子烟品牌运营商的认可。这一独特性确保了其在短期内难以被竞争对手所替代。

站在今天这个思摩尔时期,投资者可以反问自己3个问题:

——思摩尔的还重视研发吗?

——思摩尔的自动化产线还有吗?

——思摩尔的大客户还在吗?

2.两块业务思考

2016年,麦克韦尔陶瓷雾化芯的发布,市值在预期驱动下上涨近100%。2017年,BAT准备和麦克韦尔合作尝试使用陶瓷雾化芯,市值在预期驱动下同样上涨100%。2018年,BAT和悦刻均与麦克韦尔正式合作,各自发布封闭式陶瓷雾化芯换弹产品,公司当年净利润增长257%,由于业绩爆发增长,当年市值进一步上涨超过215%。2018年底停牌,2019年麦克韦尔退市时市值约90亿元。2020年同一个经营实体以思摩尔名义在港上市,2020年和2021年思摩尔业绩继续爆发增长,2021年净利润近53亿,约为2018年6.75倍。2021年,思摩尔市值超过4800亿元,换句话说也就是退市后的市值增长了50多倍。

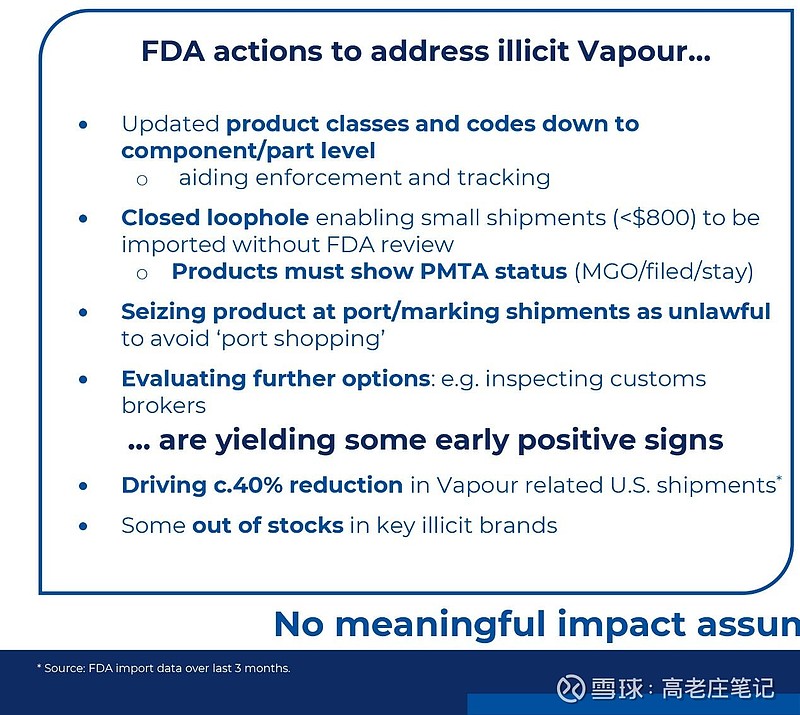

2025年,欧洲多国已立法禁止一次性雾化产品,非法一次性雾化产品在美正在经历高强度执法监管。BAT《2025年H2业绩报告PPT》内显示美国非法一次性产品进口量减少40%,库存见底。

图表来源:BAT《2025年H2业绩报告PPT》,个人整理

基于当前市场动态,本人对美国雾化产品的发展预期分析如下:首先,预计美国执法机构将持续清理非法一次性雾化产品,在此过程中,VUSE及思摩尔的开放式产品或将“被动”承接因非法一次性产品退出而出现的市场空缺。然后,因大量非法一次性雾化产品已退出市场,FDA将会顺势逐渐通过VUSE口味、思摩尔开放式产品的PMTA。

最后谈一下思摩尔HNB的发展设想。正如陶瓷雾化芯可以与多个大客户合作一样,思摩尔在《2024年度报告》中直接说道:本集团在加热不燃烧领域将继续保持研发投入,储备更多的技术和产品解决方案,并积极寻求与其他行业领先者合作,为第二条增长曲线的落地打下坚实基础。

图表来源:思摩尔《2024年度报告》,个人整理

思摩尔早期即与日本烟草合作开发HNB产品,近期又通过NJOY与奥驰亚重建中断五年的直接业务合作。日本烟草和奥驰亚在HNB核心技术方面均面临瓶颈,导致其产品难以打开市场。当二者目睹BAT推出由思摩尔研发、生产的高端产品Glo Hilo后,他们岂会无动于衷?

PS:本人并非财税专业毕业,如有计算错误之处欢迎指正。

(欢迎各位读者点赞、关注、打赏)