雾芯科技内、外收入及国标市场规模估算

原想解读Hilo在日本、波兰和意大利的动销数据。但发现诸多百分比数据存在歧义,需要与BAT、PMI、JT等公司披露的行业数据进行校验。待梳理清楚其中的逻辑,确定百分比动销数据后的具体数字规模后,再与各位分享思考。

2023年11月,$雾芯科技(RLX)$ (Rlx Tech)和原母公司Relx Inc协议终止双方的Non-competition Agreement。2023年往后,雾芯科技正式进入海外市场,可惜公司并没有按照消费地公布过境内外各地区营收。文章通过消费税(Excise Tax),尝试性推算雾芯科技境内外收入,并进一步推算国标市场零售规模。若文中存在理解或数据解读上的偏差,恳请读者指正。

一、回顾消费税计算方法

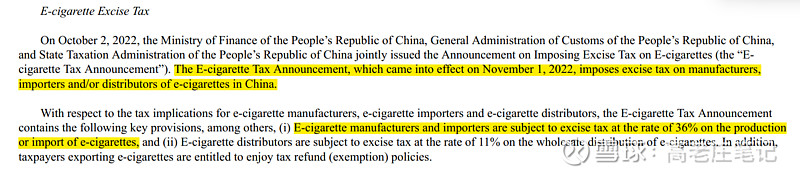

2022年第33号公告规定,自2022年11月1日起对电子烟征收消费税(Excise Tax)。电子烟实行从价定率的办法计算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。纳税人出口电子烟的适用出口退(免)税政策。雾芯科技在国内生产与销售雾化电子烟需按照销售额的36%缴纳消费税。

数据来源:雾芯科技《2024年度报告》,个人整理

数据来源:雾芯科技《2024年度报告》,个人整理

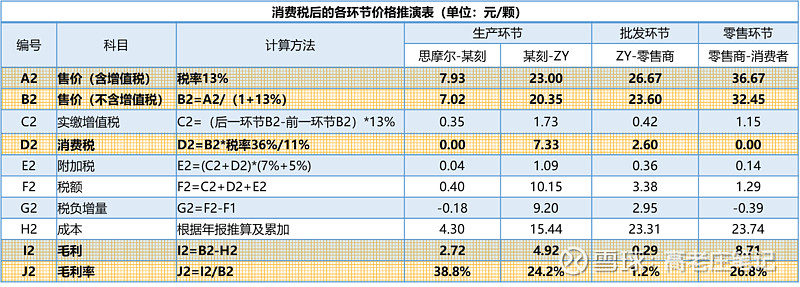

以下表为例,加入雾芯科技销售给批发商的单颗含税价为23元,则公司需要缴纳的消费税为23/(1+13%)*36%=7.33元。于是读者只需获取雾芯科技在国内缴纳的消费税金额,就可以倒推当年在国内的销售额。

数据来源:个人整理

二、雾芯科技消费税变动

1.终止Non-competition Agreement

2023年11月,雾芯科技(Rlx Tech)和原母公司Relx Inc协议终止双方的Non-competition Agreement。雾芯科技(Rlx Tech)当年正式进入海外市场。

数据来源:雾芯科技《2023年度报告》,个人整理

2.有营收的三类公司

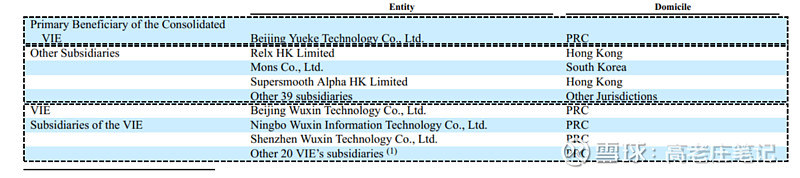

《雾芯科技VIE股权架构介绍》一文中说明雾芯科技由Relx HK Limited在境内注册WFOE公司Beijing Yueke Technology Co.,Ltd,该公司对应下图中的Primary Beneficiary of the Consolidated VIE。雾芯科技在境内注册的VIE公司为Beijing Wuxin Technology Co.,Ltd,依托该VIE公司设立各境内子公司,这些境内经营实体公司对应下图中的Consolidated VIE and its Subsidiaries。下图中Other Subsidiaries为雾芯科技存在营收的第三类公司,他们是境外最主要的经营/控股公司,如Relx HK Limited、Mons Co., Ltd、Supersmooth Alpha HK Limited等。

数据来源:雾芯科技《2024年度报告》,个人整理

数据来源:雾芯科技《2024年度报告》,个人整理

3.消费税统计口径说明

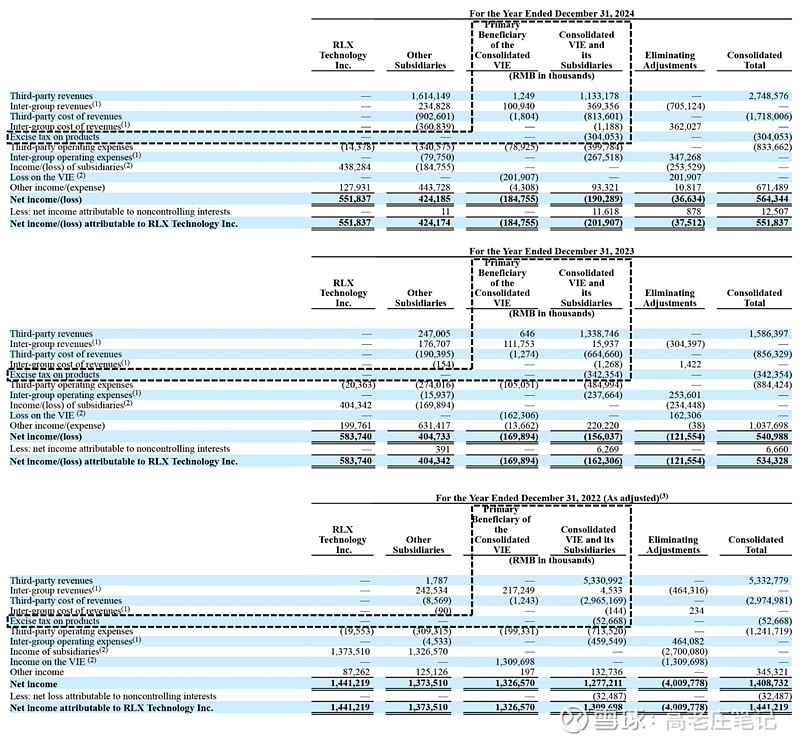

雾芯科技报表中消费税(Excise Tax)只在Consolidated VIE and its Subsidiaries类公司出现,该实体在中国境内生产雾化产品,其国内销售部分需缴纳36%的消费税,而出口至雾芯科技境外子公司的部分则适用出口退(免)税政策。

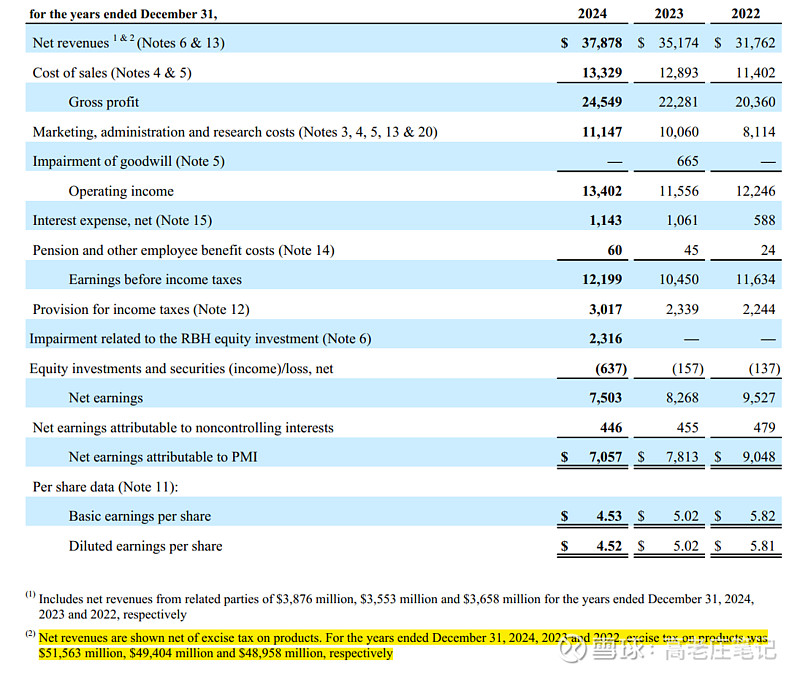

中国境内消费税以总额计入利润表营收和成本科目。2023年和2024年,雾芯科技在中国境内缴纳的消费税金额分别为3.42亿元和3.04亿元。

数据来源:雾芯科技《2024年度报告》,个人整理

读者可能会产生一个合理的疑问:雾芯科技的境外经营实体难道无需承担所在国的消费税吗?事实上,相关税负通常不可避免,但关键在于海外报表的统计口径与中国境内存在根本差异。国际常见的做法是在计算营收时,便将这部分消费税从总收入中直接扣除,以税后净额列报收入。因此,在后续计算毛利率等经营指标时,便不再单独考虑消费税的影响。例如PMI在其历年年报中都有明确备注——净收入为扣除产品消费税后的金额。

数据来源:PMI《2024年度报告》,个人整理

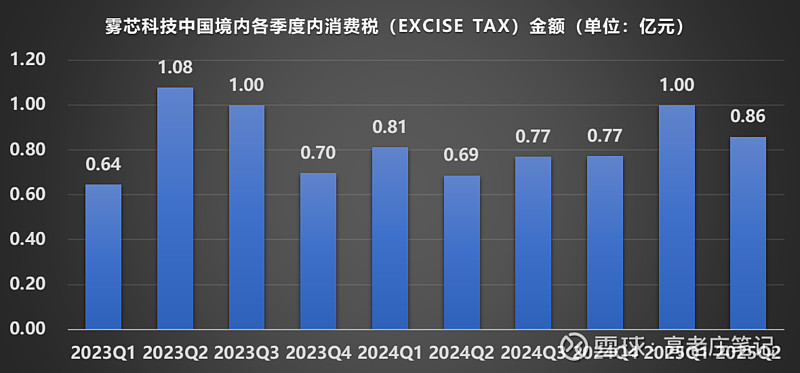

4.中国境内各季度消费税金额

通过上文分析,读者可以直接将雾芯科技各年度/季度报表公布的Excise Tax等同于公司在国内缴纳的消费税。2023年Q1至2025年Q2,每个季度的消费税金额均在1亿元附近。

数据来源:雾芯科技各《季度报告》,个人整理

三、推算境内外收入

1.个人方法统计

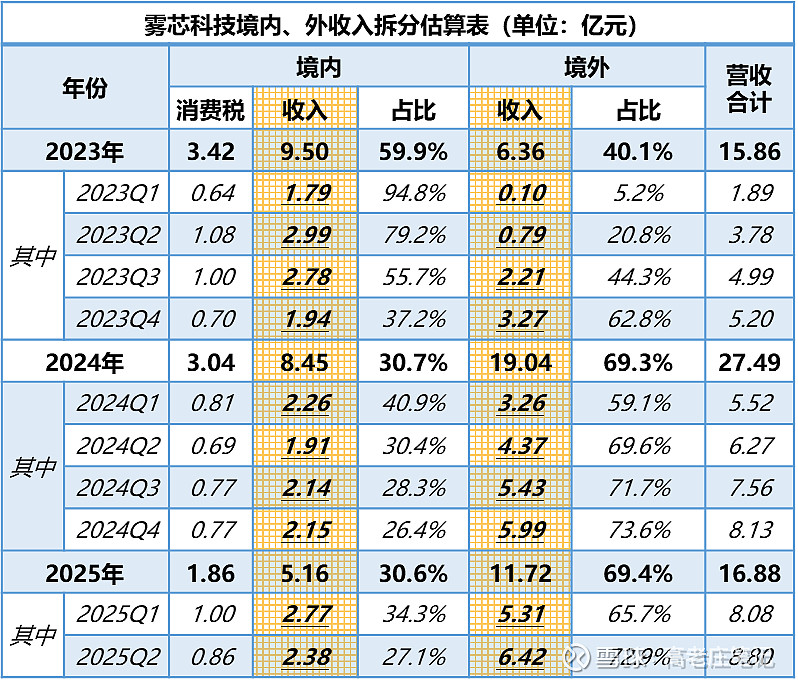

2023年Q1 至2025年Q2,雾芯科技每个季度在中国境内缴纳的消费税如下表,对应每个季度的境内收入(消费税/36%)便可算出,具体数值见下表。

数据来源:雾芯科技各《季度报告》,个人整理

雾芯科技单季境内收入始终维持在2.5亿元左右。公司境外收入稳中有增,从约3亿元逐渐爬到约6.5亿元,占公司总体营收比例稳定在70%左右。

2.Q3季度报告校验

行文至此,雾芯科技于2025年11月14日公布《2025年Q3报告》。报告内首次明确公开公司海外收入占比为72%,该数字和本人推测2025年Q2的72.9%十分接近。想必此后,投资者将无需再对境内外收入进行拆分估算。

数据来源:雾芯科技《2025年Q3报告》,个人整理

3.国标雾化零售端市场规模

2019年至2022年,雾芯科技营收几乎全来自于国内,四年营收分别约15亿、38亿、85亿和53亿。线性推测雾芯科技2025年国内营收,即使达到11亿,也依然离2019年的金额相差甚远,更不必说和2021年、2022年发生的金额比较。

假设雾芯科技的国标产品在国内市场份额约为80%,且市场终端零售价是其出货价的1.6倍,那么2025年国内国标雾化产品的整体市场规模约为11/80%*1.6=22亿元。

作者非财税专业毕业,欢迎指正错误之处。如需引用、转载,请与本号联系。

本号旨在商业案例分享与研究,内容仅供学习交流,不构成任何投资或决策建议。

欢迎各位读者点赞、关注、打赏。