宁波远洋基本面分析(20251202)

夕城晚舟

· 广东

声明:非专业人士,水平有限,供自己学习总结,欢迎交流讨论

基本面分析

产品技术:

综合性航运公司,主要从事国际、沿海和长江航线的航运业务、船舶代理业务及干散货货运代理业务。

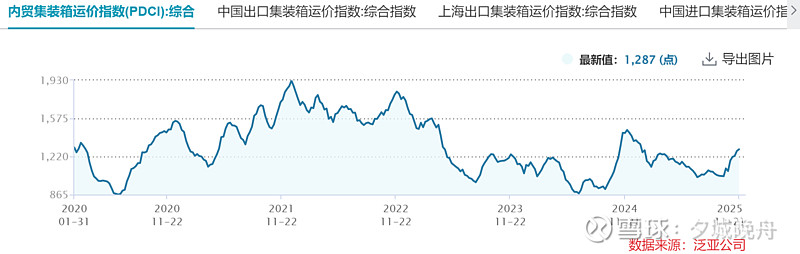

行业市场:

需求在萎缩,但全球运力在结构性扩张。

国内航运供过于求,但行业在修复。

竞争格局:

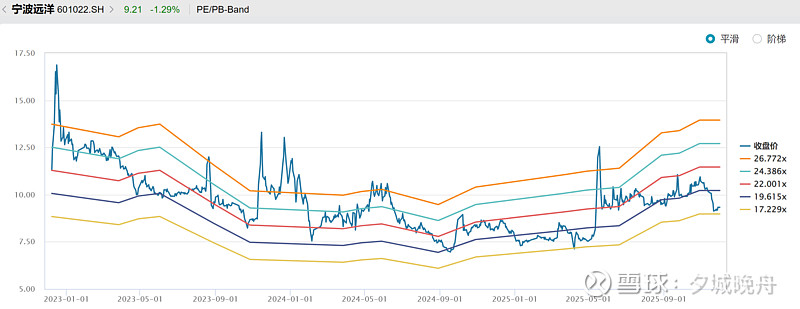

宁波远洋的估值水平相较于行业处于较高位置;

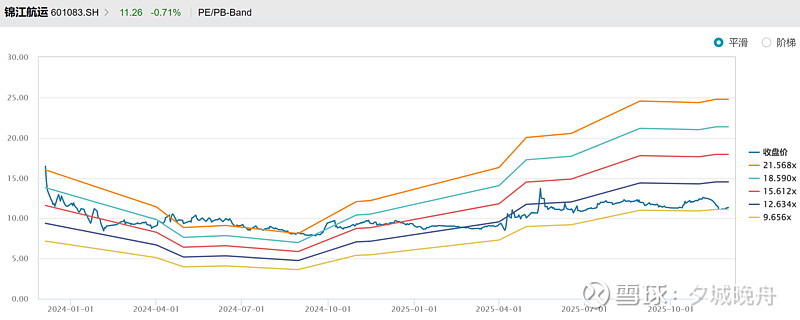

结合估值、营收、利润、毛利率来看,锦江航运可能是一个更优质的标的。

近三月股价大幅下跌,PE来到行业周期低点,外贸受关税等政策冲击萎缩、大额解禁股是主要元凶。

锦江航运的估值低估比宁波远洋更严重,锦江航运是中日航线市占率第一的企业,随着中日矛盾爆发,短期可能会收影响,不过长期还是看好中日关系修复;

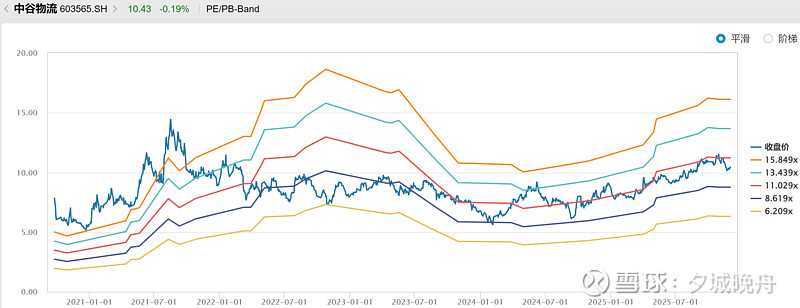

中谷物流是国内航运市场龙头,但估值并不便宜。

风险分析:

航运市场受全球经济增速放缓、国际关系冲突长期处于底部;

行业供过于求,各方仍在积极扩充运力;

当前估值18倍,合理估值可能在20倍左右,上涨空间不大。

投资建议:

基本面上,可以逐步建仓等待行情启动;

技术面分析

趋势:股价横盘后突发性下跌至200日均线附近,并在200日均线附近盘整;MCAD有形成水下金叉趋势;

指标:RSI处于超卖区间,筹码底部高度集中。

投资建议:

技术面上,同基本面一致,控制仓位,逢低建仓,等待行情启动逐步加仓。